$键凯科技(SH688356)$ $沃森生物(SZ300142)$

对键凯一季报高增长是否可持续的解读

开篇立意,本篇旨在对键凯一季报财务指标的迅猛增长需要做一个解析,并探讨这种增长是否可持续、底层驱动因素有那些?(全文分析基于招股书、2020年报、一季报和太平洋医药1月份的深度研报)

行文分3部分,一是解析一季报增长因子,二是回答高增是否可持续,三是闲扯两句

一、一季报解析

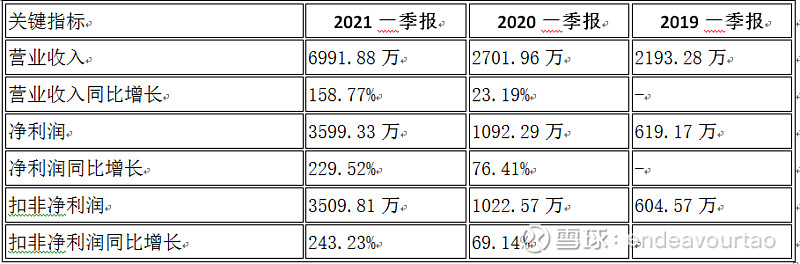

首先看看近3年一季报情况:

表1-近3年一季度财务指标

键凯招股书说明了2020一季度受到了疫情影响,但复工复产较快,表中可以看出2020一季度键凯仍然录得了较快的营收及利润增速,所以今年的一季报营收及扣非大增是实打实的高增,并不是一般受疫情影响行业的数字游戏。

下面来看太平洋医药在2021年1月份的一份研报预测数据,这是一篇高质量的研报,撸完招股书后阅读仍会有很大收获。研报对业绩的预估,逻辑基点踩得比较实,精准的预测了2020年营收,对营收的预测1.8681亿、实际为1.8662亿,其中国内预测0.9281亿、实际0.9222,国外预测0.94亿、实际0.9439,预测的误差控制在了千分位,研报的发布时间早于年报的发布2个月余,对于这么精准的测算我是服气的。

图1-太平洋医药对键凯营收预测

图2-对金赛长效市场占有情况的测算

图2瞟一眼就行,主要是展示这份研报的严密测算过程。

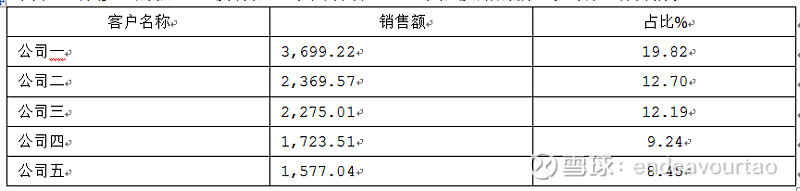

研报优秀,整体上予以采信,下面数据演算过程的思路是:①根据已有的信息修正预测表②将预测的一季报与实际的一季报比对③试图找出带来偏离的扰动因素。年报和一季报能对预测表进行修正的信息比较有限,下面看看2020年报披露的前5大客户销售情况:

表2-年报披露2020前五大客户营收

图3-上市前分客户销售情况

表2与图1、图3比照,可以直接拿出结论,2020对键凯营收贡献最大的公司是恒瑞,其次分别是金赛、特宝、Augmenix、Flextronics。其中恒瑞19K超预期,比预测的多440万,金赛略低于预期,比预测少不到100万,特宝超预期,比预测多近300万。

下面对图1业绩预测表进行修正,简单粗暴点,直接将恒瑞、金赛、特宝的数据填入2020数据栏,2021预测数据作等比例放大,其他数据不变。得到2021年分项营收预测数据如下:

结合近2年一季度营收占比,2019一季占比16.37%、2020一季占比14.45%,不考虑20年一季疫情影响,简单平均,一季占比取15.41%,对应2021一季度预测营收为4172.63万。而2021一季营收实际为6991.88万,多出了约2800万,偏离幅度近70%,考虑到演算过程处理方法不精确带来的扰动,10-20个点以内的偏离幅度视为合理,但70个点的偏离值明显异常。

解读:审视图1的研报营收预测,除了对国外客户没做细分,我挑不出别的毛病,基本上完整涵盖了键凯后1-2年的盈利支撑点,我们可以合理假定站在2021年1月份这个时点,这份研报对键凯业务布局和放量的常规考虑是充分的,是没有什么遗漏的。

那么一季报超常增幅不是来自常量,而是来自变量,这个变量还必须是一个大的变量。超常增幅不是来自于既有客户,一定来自新客户,并且一定来自产品已经放量的新客户,而不会是新药研发阶段的新客户,研发阶段聚二乙醇衍生物需求量很小。

结论是呼之欲出的,额外的营收增幅来自于LNPS递送系统需求的放量,不是来自于长效、也不大可能来自器械放量。再增加3个维度思考问题,一是全球的大规模疫苗注射是1月份开始的,这个时间线是完美匹配的。二是全球能生产高纯度医用聚二乙醇的只有键凯、内塔克、NOF这3家,衍生物品类及定制能力国内企业也无出键凯其右。三是键凯聚二乙醇仅少量对高校、研究机构外售,哪家衍生物设计公司想借鸡下蛋是不可能的。伴随着Mrna疫苗在全球的急剧放量,客观上整个产业链上的企业产能都会进入紧张状态,也需要键凯进入Mrna疫苗供应链。

正向逻辑有证据链支撑,反向逻辑却解释不了一季高增,所以基本可以认为,键凯是进了mrna疫苗辅料供应链的。除了B公司、M公司,待沃森艾博mrna疫苗年内上市销售,今年键凯就集齐了BMW了,剩下就该上高速了。

目前未发现键凯公开正面回应LNPS供应链相关的问题,猜测可能的原因:1.客户要求保密。中国企业进美国头部科技企业供应链,大家都想低调的把生意做了,不愿牵涉政治。2.国内对于疫情相关信息的管控需要。

二、一季高增长是否可持续

观察主要客户近几年对键凯的营收贡献,基本上都是稳步放量增长的,减少或者飘忽不定的是国外的5家,Genentech、Selecta、endologix营收贡献额较小,可以忽略,cardinal、covidien营收贡献不低,但近几年忽高忽低。

总体上都是放量的,并且药物和器械的需求都是有强粘性的,只要用上了想换供应商是相当困难的,我的理解类似于一个单调递增函数,稳步常态增长是没有问题的。

常态增长没问题,那么一季高增长是否可持续呢?高增长有以下2个外部驱动因素:LNP递送系统产品放量(包含使用LNP的mrna疫苗、小核苷酸药物、基因编辑药物等)和长效药物布局的加速拓宽。谈一点个人的理解,长效药在全球来看都还是处于孕育期,从应用场景来看,长效药的应用场景是远远大于作为粘合剂、填充剂的药械市场的,聚二乙醇衍生物作为器械的应用前景比不上长效应用场景的爆发力。

基于第一部分的分析,一季高增来源于LNP递送系统mrna疫苗放量,在西方国家,mrna疫苗已呈现独占鳌头的局面,国内也会有咱们自己的mrna疫苗,全球接种还在爬坡过程中,那你说这个增长是可持续的吗?

三、一些闲扯

目前个人仅持有键凯、沃森这2支标的,沃森从12月初到现在也坐了好几趟过山车了,本人并不擅长波段,每次回撤也都是照单全收。市场运行基于底层业绩驱动逻辑,也基于情绪,情绪可感受却不易猜测。键凯这波爆锤,说不受伤是假的,从近40%收益到被摁倒水下,简直就是日了狗了,但也谈不上后悔,在我看来沃森、键凯都是优秀的种子。

感恩沃森,是沃森的收益让我开通的科创板,沃森我做到了完美的择时,键凯纳入标的范围时间点不是很友好,属于强上,结果现在我被强上了,完美的择时是可遇不可求的,波动起伏随他去吧,优秀的种子自己的根会往下扎、枝干会往上冒,需要做的就是陪伴而已。

沃森在30多的时候发过几个帖子,后面涨起来再也没有发帖谈论,我认为此时的逻辑相比30多的时候并没有什么大的变化,唯一需要的就是耐心而已。键凯这波调整幅度挺大,我想谈一谈,有新的长效布局也愿意谈一谈,它起来了还是会少谈,毕竟在同一个基本面下,高价的风险是大于低价的。