在巨头看不上的领域做成了冠军,目前业绩反转,健帆生物是否前途一片光明?

健帆生物简况

公司成立于1989年,前身是丽珠集团的一家亏损子公司——珠海丽珠卫生材料厂,2002年原总经理董凡和60多名员工买断公司股权并开始创业,主营业务变更为血液灌流相关产品的研发、生产与销售。公司于2016年8月02日上市。

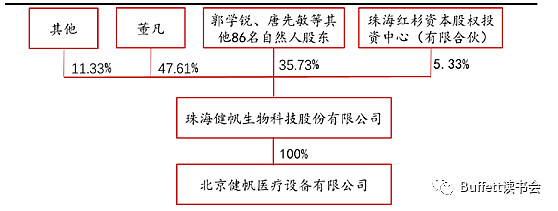

1.股权结构

公司总股本4.17亿股,公司董事长兼总经理董凡直接持有公司1.98亿股,持股比例为47.61%,是公司的控股股东及实际控制人。此外,公司其他自然人股东86名,大多数为公司核心高管和骨干员工(包括在任和离任),合计持有公司1.49亿股,占35.73%。

2016年末,公司推出限制性股票激励计划, 激励公司中高层管理人员和核心骨干,已收到192位激励对象缴纳的出资款1.38亿元元。

2.公司主营产品

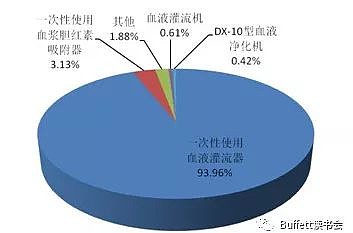

目前健帆生物主营产品一次性使用血液灌流器、血液灌流机、一次性使用血浆胆红素吸附器、血液净化机、DNA 免疫吸附柱。

2016年一次性使用血液灌流器占公司收入比例93.85%,一次性使用血浆胆红素吸附器占公司收入比例3.13%。

2016年公司产品占收入比例

基本财务数据

1.营业收入与净利润

2016年营业收入5.44亿元,同比增长6.88%,净利润1.94亿元。2017年前三季度营业收入4.92亿元,同比增长31.55%,净利润1.8亿元,同比增长34.33%。

公司2011年~2017年营业收入

公司2011年~2017年净利润

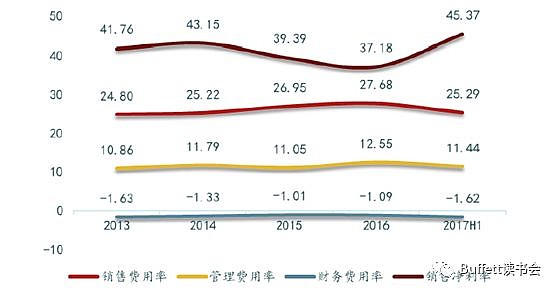

2.期间费用率与销售净利率

公司近年来销售费用率稳定在25%左右;管理费用率约12%,其中研发费用率约4%;财务费用率为负,由于公司未进行银行借款等融资活动,因此财务费用主要是自有资金的利息收入。整体而言,公司期间费用率保持稳定,销售净利率较高,40%左右。

公司2013~2017H1期间费用率与销售净利率

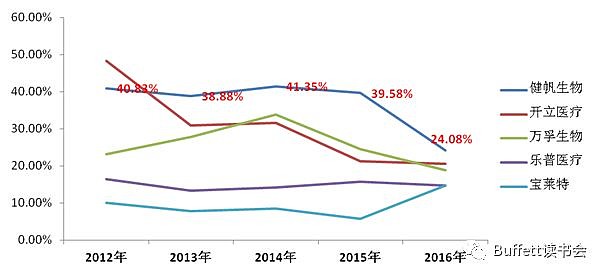

3.净资产收益率对比

公司2016年年报净资产收益率24.08%,ROE水平显著高于同行业平均水平。

医疗器械企业2012~2016年ROE

4.公司运营能力分析

主要对比医疗器械行业中可比公司乐普医疗及开立医疗,健帆生物运营能力处于行业平均水平,还算稳定。

健帆生物运营指标

乐普医疗运营指标

开立医疗运营指标

市场占比与行业对比

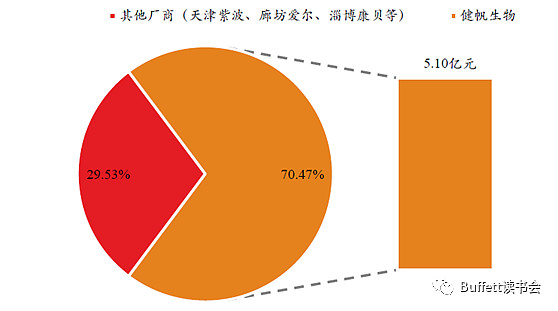

健帆生物进入血液灌流领域较早,2016年约占血液灌流国内70%左右的市场占有率,占据绝对市场份额优势。其他国内外厂家包括天津紫波、廊坊爱尔、淄博康贝、天津阳权、佛山博新、瑞典金宝、日本旭化成、日本钟渊等。

2016年血液灌流市场份额占比

2010年公司与南开大学合作完成的研究成果“高性能血液净化医用吸附树脂的创制”,该项技术堪称我国血液净化行业里唯一可以与国外媲美的科研成果。

技术上不落后于国外产品,同时相比国外产品,国内产品具有很大的价格竞争优势。

健帆生物作为国内唯一一家上市的血液灌流企业,国内厂家大多规模比较小,缺乏核心生产工艺,竞争力不强;进口产品的售价高于国内产品2-3 倍,健帆生物在竞争上存在价格优势。因此,公司在行业的竞争优势明显。

天津紫波高科技有限公司是卫生部人工细胞工程技术研究中心的产业化机构,产品为一次性使用高分子聚合敷料、一次性使用树脂吸附胆红素血浆灌流器、诊断试剂等。其灌流器产品上市多年,销售范围集中在北方地区,销量较小。

廊坊爱尔血液净化器材厂是国内仅次于珠海健帆的第二大血液灌流器生产厂家,受2009年产品质量事故影响较大。其产品主要为用于中毒治疗的活性炭灌流器。

今年6、7月,国家食品药品监督管理总局进行的飞行检查中,对天津市阳权医疗器械有限公司(产品主要用于脱毒治疗)发出停产整改的通告(2017年第95号)、淄博康贝医疗器械有限公司以及佛山市博新生物科技有限公司也被责令限期整改。

而在国外,血液灌流产业的发展却相对缓慢,瑞典金宝医疗用品有限公司的血液灌流产品是活性炭灌流器,用于肝中毒治疗; 日本旭化成可乐丽医疗株式会社,血液灌流相关产品主要是用于免疫吸附治疗的血浆吸附器TR-350、PH-350和胆红素吸附器BRS-350,其价格昂贵,在中国销量很小;另外,日本钟渊化学也生产系列的降血脂、治疗系统性红斑狼疮等血液灌流器,但可能是因为产品过于昂贵等原因,一直没有正式进入中国市场销售。

核心优势

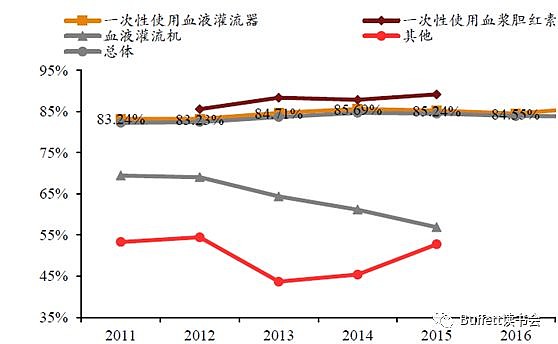

1.较高的毛利率

公司主要产品血液灌流器2011 年至2016 年的毛利率平均在83%以上,同时由于其行业内一家独大的规模效应,可以预估灌流器毛利率将持续稳定。另外公司新产品一次性使用血浆胆红素毛利率更高,还将拉动公司毛利率上行。

2.核心技术

公司的核心技术主要来自于南开大学的独家技术转让。

目前血液灌流产业处于发展的初期阶段,行业内相关企业较少,资金投入有限,客观上导致该产业内基础性技术研究(如材料研究及原理性技术研究)大部分由科研院所完成。因此,公司通过与国内著名高校或科研机构联合研发或技术转让的方式,提高研发效率并降低相关技术在基础研发阶段的风险。

南开大学高分子化学研究所是国内最早研究血液灌流材料的科研机构,自70年代末开展对吸附树脂的研究工作以来,在血液净化高分子吸附材料方面己取得了大量研究成果,研制的大孔吸附树脂已经成功应用于解毒、肾病、肝病等领域。改变吸附树脂的载体及树脂上的功能基团都可以增加对目标物的吸附能力。目前,吸附树脂是临床上使用最多的血液吸附材料。

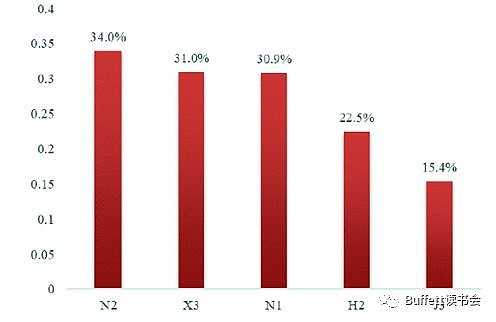

吸附树脂(下图N l、N 2、X3)对尿毒症患者血浆中分子物质的吸附率为30%-34% , 而炭化树脂( H 2 )和离子交换树脂( J3 ) 的吸附率较差,分别为22.5%和15.4%。

吸附树脂与碳化树脂、离子交换树脂比较

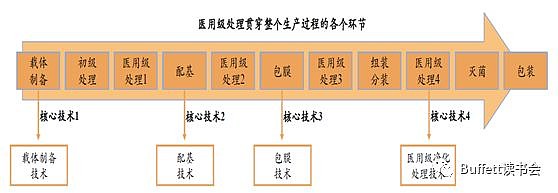

同时公司在南开大学转让技术基础上,对相关技术进行深入研究并进行应用性改进,其中在膜材料制备技术、纤维素载体致孔技术、微粒控制和医用级净化技术、微生物及内毒素负载控制技术等方面取得独创性发展,形成了目前核心产品生产的四大核心技术即载体制备技术、包膜技术、配基技术、医用级净化处理技术,形成较高的技术壁垒。

通过自主研发与科研合作,公司共拥有95 项已授权专利,其中有92 项为自主研发取得(其中发明专利8 项)。公司自主研发的血浆胆红素吸附柱已于2011 年12 月取得注册证;其他在研项目如内毒素吸附柱、仿生免疫吸附柱、血脂净化吸附柱、细胞因子吸附柱等已取得进展。

3.产品的持续研发能力

血液灌流器最初只适应于药物和毒物中毒,当前适应症已拓宽至多个领域,还包括尿毒症、自身免疫性疾病、重症肝炎、高胆红素血脂、系统性炎症综合征等,扩大了产品的市场空间。

一、尿毒症领域。临床上常用血液灌流治疗尿毒症引起的皮肤瘙痒等,公司认为血液灌流技术不仅可以适用于此,同时还是血液透析技术的重要补充,可以有效应对尿毒症引起的各种并发症。血液透析虽然可以清除尿毒症晚期患者体内水分与小分子毒素,但不能有效清除中大分子毒物。所以,可将血液灌流与血液透析或与超滤装置联合使用以治疗尿毒症。

二、重症肝病领域。公司首创的DPMAS 治疗模式进入《非生物型人工肝治疗肝衰竭指南(2016 年版)》,成为得到认可的一种重要的非生物型人工肝治疗模式,利好该血液灌流器在肝病临床治疗上的推广。2016年,公司的双重血浆吸附技术被纳入新版《非生物型人工肝治疗肝衰竭指南》,指南明确指出DPMAS不仅能够吸附胆红素,还能清除炎症介质,不耗费血浆,该治疗模式让更多重肝、肝衰竭患者受益。

DPMAS治疗模式

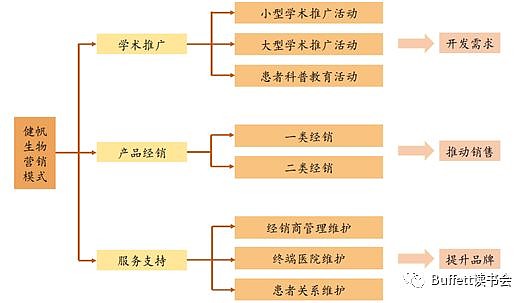

4.营销团队近600 人

血液灌流作为新兴产业,健帆生物通过组建销售渠道和营销模式负责产品的销售推广。其营销模式主要分为学术推广、产品销售和服务支持三部分,分别负责“开发产品需求和技术培训”、“完成医院终端销售”、“提升品牌认可度”三大职能。

学术推广方面,公司主要采用“自行负责学术推广,一类经销商负责最终销售”的销售模式。目前,公司拥有专业的学术推广团队580 多人,2016 年完成各种学术推广活动3400 多项。

产品经销方面,全部采用经销商买断式的销售模式。为了加强对销售渠道的跟踪管理,经销商主要承担当医院产生产品需求时,向公司采购产品并销售至医院的职能。

市场前景

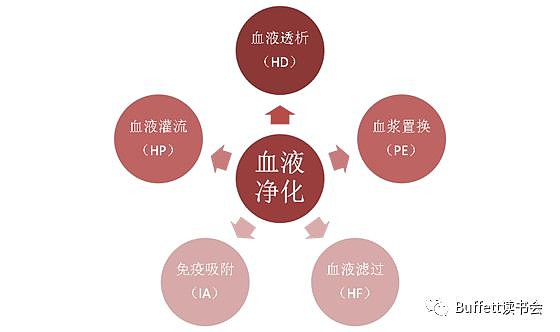

1.血液净化简介

血液净化技术作为二十世纪后期在用人工肾治疗慢性肾功能衰竭的基础上发展起来的一种新型医疗技术,是指把患者的血液导出体外,通过相关的血液净化装置去除血液中的毒素,以达到血液净化和疾病治疗的效果。其治疗的适应症早已超越肾脏疾病范围,被誉为与呼吸机、心脏起搏技术具有同等重要地位的治疗措施。

血液净化现阶段已成为终末期肾脏疾病(尿毒症)、危重症以及中毒患者救治的主要方法,其适应症范围还拓展至免疫性系统疾病、代谢性疾病、感染性疾病和多脏器功能衰竭等疾病。

血液净化主要分为血液透析(HD)、血液灌流(HP)、血浆置换(PE)、血液滤过(HF)、免疫吸附(IA)五大技术。

血液净化五大技术

2.血液灌流技术的不可替代性

作为血液净化技术之一的血液灌流技术在国外于70-80 年代兴起,90 年代以后逐步被高通量透析取代。近年来由于树脂吸附剂制备技术的发展,以及血灌在清除中大分子尿毒症毒素方面显示出不可替代的作用,血液灌流在国外重新受到重视,未来有望成为改善透析患者预后的重要手段。

2004年,享有“世界人工细胞之父”的加拿大麦吉尔大学张明瑞教授在深圳大学国际会议厅作的“世界血液灌流的现状和新技术”学术报告中提出了组合型人工肾(HD+HP)的概念:为了发挥两者各自的优点,将血液灌流器与透析器串联应用于尿毒症病人治疗。

3. 血液灌流市场前景

血液灌流目前正处于发展的上升阶段。

一、技术发展,适应症范围扩大

血液灌流技术的适应症范围由初期的尿毒症和中毒拓展至多个疑难和危重疾病领域,血液灌流市场规模持续高速扩容。

二、理论市场巨大

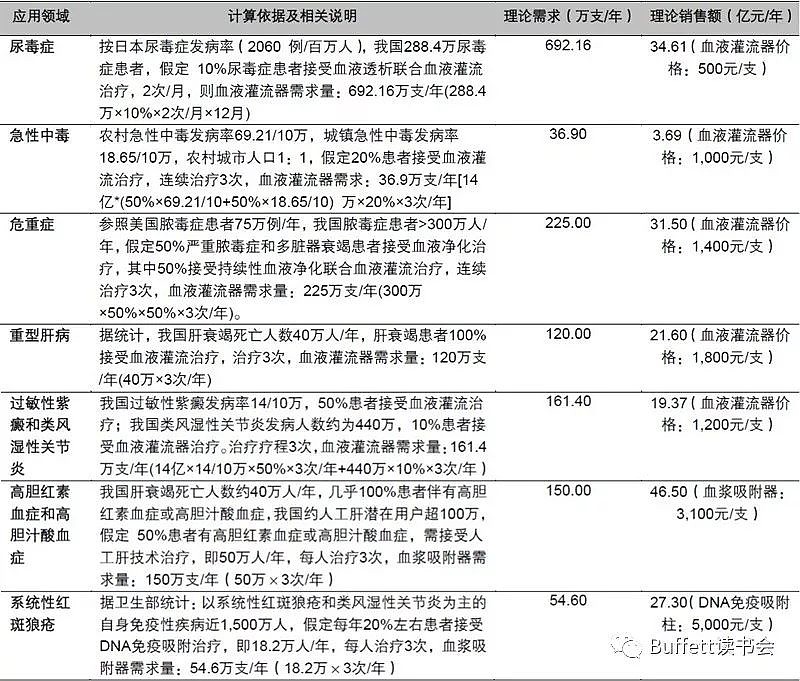

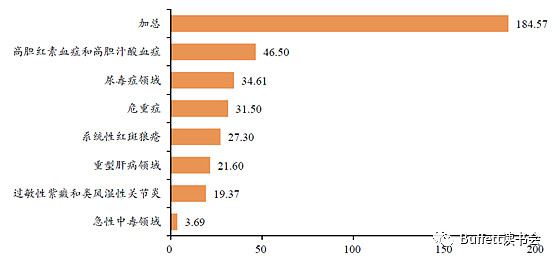

从血液灌流产品销售端估计,结合尿毒症、急性中毒、危重症、重型肝病、过敏性紫癜、高胆红素血症和高胆汁酸血症、系统性红斑狼疮等适应症,产品在国内的理论销售空间约为184.57 亿元。

我国血液灌流的理论市场空间

三、行业成长空间大

血液灌流领域的市场规模从2006 年的0.29 亿元增长到2016 年的7.24 亿元(预计2017 年市场规模增长至9.15 亿元),过去10 年年复合增长率保持37.98%高速增长。与184.57 亿元的理论市场空间相比,当前市场的渗透率仅为4.96%,行业成长空间巨大。

四、医保政策的逐步落地

血液灌流作为一种治疗手段,费用相对较高,抑制需求拓展。目前血液灌流逐渐被纳入医保范围,报销比例也在逐步提高,将给血液灌流带来更大的市场空间。

估值与时机

考虑到血液灌流行业的市场前景以及健帆生物的行业优势以及历年的持续增长,给予公司未来五年20%的年增长速度,40倍市盈率。

可比公司市盈率区间为40倍至72倍,健帆生物目前处于市盈率50倍,预估40倍市盈率为保守预估。

风险

产品结构单一风险;销量不达预期风险;未能抓住行业变革,如血透中心、私营化、连锁化等;技术颠覆。

唇枪舌战论“健帆”网页链接

@今日话题 @雪球专刊@医世无双 @龍心白凤 @虚度财务光阴自由 @Paul_Gettey墟里