立讯未来或将在智能汽车领域重演消费电子领域的垂直一体化历程。

立讯精密近期公告,拟与奇瑞新能源组建合资公司,专业从事新能源汽车的整车研发及制造。本期合作主要出资方为公司控股股东立讯有限公司,拟以100.54亿元购买奇瑞相关股权。

一、核心要点:

1.奇瑞和立讯均认为公司在消费电子的能力和经验与奇瑞可以协同互补,一起面对未来汽车智能化的挑战胜算会更大,双方也都认同代工模式的到来是必然。

2.合作目标:Smart EV 带来的机会不只包括整车,更加包括生命力更强的Tier1。全球4大Tier1 厂商每家营收规模在300亿美金。本次与奇瑞合作的项目将为立讯精密汽车核心零部件业务提供前沿的研发设计、量产平台及出海口,帮助上市公司实现汽车零部件Tier1领导厂商的中长期目标。

3.项目定位:立讯精密不造整车,而是协同奇瑞新能源为别人造好车,定位是ODM业务。

4.合作分工:奇瑞擅长整车业务,合资公司将由奇瑞主导,立讯精密将在业务、客户等方面进行协同。

5.投产进度:ODM业务目前已经有比较明确的落地项目,大约在12-18个月陆续投产。

6.资本开支:基于奇瑞已有的产能平台及未来奇瑞新能源的相关规划,现阶段国内的ODM造车业务需求基本可以满足,公司不需要过多的投入,资金压力较小。

7.公司优势:除了消费电子、智能精密制造,公司汽车业务专注于整车的“神经系统”,主要产品有:连接器/连接线、低/高压整车线束、特种线束等,现增加了智能驾舱、智能驾驶、电源模块、车联网等业务,客户遍及海内、外,包括大众、通用、特斯拉、BBA 及日本三大品牌客户。

8.出资主体:本次投资由大股东出资,收购奇瑞集团部分股权。主要是因立讯精密未来发展会有更多的资金需求,公司又看好奇瑞在未来的发展、看好ODM造车的产业机会,后续的合作也将帮助立讯精密Tier1业务更好的成长,未来在对上市公司有帮助的情况下,大股东愿意将这一部分(股权)转给上市公司。

二、管理层阐述

时间:2022年2月13日15:00-16:30

上市公司接待人员:董事长、总经理王来春女士;首席运营官李斌先生;副总经理、董事会秘书黄大伟先生;汽车事业处总经理李晶女士。

董事长、总经理王来春女士针对与奇瑞集团签署战略合作框架协议相关事项进行说明:我们认为Smart EV 是中国汽车人百年不遇的机会。Smart EV产生了一个新的商业机会,给市场带来很多新的加入者。但也因发展速度迅速,竞争残酷,新加入者往往在电动化、智能驾驶、智能网联上有优势,却缺少传统车企在汽车行业的基础,比如车规级质量标准的理解,体系能力,平台开发能力和经验积累,制造资质和制造能力,供应商资源和管理能力,经销商渠道等。Smart EV 带来的机会不只包括整车,更加包括生命力更强的Tier1。Tier1 的市场规模本身几乎是所有车企总产值的70%,如大家所熟知的全球4 大Tier1 厂商博世、日本电装、采埃孚、麦格纳,成立时间都在50 年以上,收入规模都在300亿美金以上,没有中国企业。而前全球100 大Tier1厂商中,中国企业也仅有8 家。

新的格局下,市场需要ODM 造车,这一点我们和奇瑞的尹总观点高度相同。奇瑞的整车研发基础在这几年也进步很快,在双T(Toyota 研发质量体系和Tesla 颠覆创新)的学习模式下,去年逆势成长,也是国产品牌车企出口量最大的企业。立讯精密多年来在消费电子积累的经验、市场口碑,可以协同奇瑞开辟另一个新产业——为别人造好车。这是顺应市场发展的需要,也正好满足立讯Tier1成长中突破口的难点。

立讯精密专注于为市场提供产业链的零组部件解决方案,也致力于成为全球汽车零部件Tier1领导厂商。我们要抓住这一时机,在未来3个5年实现Tier1腾飞。我们需要不一样的支持平台,帮助我们在重要零组件快速实现从0到1和规模高速成长中实现1到100。除了自身具有实力之外,伙伴关系才能让我们抓住这个机会窗口。

立讯精密协同ODM造车的投资,除海外需要更多的投入外,在国内ODM造车上,目前基于奇瑞已有的产能平台及未来奇瑞新能源的相关规划,立讯精密不需要过多的投入,且我们志在参与,重在Tier1,会结合利益考虑决定。以上是奇瑞相关投资的说明,强调一下,立讯有限是奇瑞控股的投资人,立讯精密不造整车,而是协同奇瑞新能源开拓为别人造好车的ODM业务,志在抓紧机会窗口拼进全球领先的Tier1。

三、互动交流

1、关于公司选择与奇瑞合作的原因

奇瑞经营层与公司在对汽车产业发展趋势上有相同理念与共识,针对后续未来电动化、智能化可能发展出来的ODM造车业务模式,双方将有非常多的协同合作。

多年来,奇瑞集团在整车领域拥有完整的技术和产品研发体系,尤其在整车制造环节拥有独立自主平台,能够为奇瑞汽车及其他品牌商提供从整车开发到量产的综合服务,在业内具备强大、领先的核心竞争优势。除了技术和经验优势外,奇瑞已具备成熟的产能,是国内为数不多适合开展ODM造车业务模式的伙伴,公司与奇瑞合作的成本相对较低,却具备较高和较快的潜在效益。

此外,双方均认为公司在消费电子的能力和经验与奇瑞可以协同互补,一起面对未来汽车智能化的挑战胜算会更大,双方也都认同代工模式的到来是必然。通过本次合作,将可为立讯精密汽车核心零部件业务提供前沿的研发设计、量产平台及出海口,致力于实现公司成为汽车零部件Tier1领导厂商的中长期目标。

2、关于公司此次合作的模式及发展战略

本次与奇瑞的战略合作,公司并不造车,而是协同奇瑞开辟另一个新产业——为别人造好车,即整车ODM模式,本次合作也将开创全球整车ODM业务的先河。

一直以来,公司在汽车领域都是以成为业内领先的Tier1 厂商为核心目标,也一直在寻找能够锻炼自身Tier1 核心零部件能力的平台。本次战略合作将在打造合作造车ODM 模式的基础上,快速发展上市公司Tier1 业务,实现动态入局、快速提升公司作为Tier 1 厂商的核心零部件综合能力,在实践中快速打磨、优化与放量。

业务上,奇瑞擅长整车业务,合资公司将由奇瑞主导,立讯精密将在业务、客户等方面进行协同。

3、关于合资公司的市场优势

合资公司做ODM 平台开发和整车的组装。

立讯精密在消费电子、通信、汽车领域拥有丰富的ODM 经验,对ODM 商业模式有着非常熟悉的掌握度,同时,在核心客户资源方面也能为合资公司提供赋能。而奇瑞在整车领域深耕多年,对整车产品拥有深度理解。

当ODM造车业务模式前期不到百万台规模时,公司职能更多是协助奇瑞开拓ODM业务,将平台打造好,因为做品牌与做ODM存在本质性的商业差异及管理差异。随着ODM业务的不断发展,公司核心零部件业务也将随之发挥。

4、关于立讯精密体内、外汽车业务介绍

上市公司汽车业务沉淀十余年,主要专注于整车的“神经系统”,主要产品有:连接器/连接线、低/高压整车线束、特种线束等,主要客户包括国内传统车企、造车新势力及部分大型Tier1厂商。

与奇瑞的协同方面,立讯精密的汽车业务从0启动,历经10年发展实现突破,达到目前营收规模,所以实现从0 到1 或1 到100的突破难度是非常大的。特别是在这个时期,如果按照当前节奏和速度,我们担心会错过窗口。尤其当有ODM 机会出现时,我们也担心会失去进入关键零部件的机会,所以我们在当前时点与奇瑞进行合作。奇瑞去年的表现比较优秀,其未来几年的战略也非常清晰,且出货量预计将持续增加。所以这对于我们无论是从0 到1,1 到10 抑或是1 到100 的突破,都有非常大的助力。

至于体外的BCS,除原有传统业务外,现增加了智能驾舱、智能驾驶、电源模块、车联网等业务,客户遍及海内、外,包括大众、通用、特斯拉、BBA 及日本三大品牌客户。

5、关于新设合资公司主要客户

作为ODM,应该更多选择高质量的客户来服务配合。目前因为存在彼此的商业约束,所以在此不便详述客户和落地速度,但ODM业务目前已经有比较明确的落地项目,大约在12-18个月陆续投产。

对于ODM,Smart EV的新加入者除了在网联的优势以外,在传统汽车的基础也非常关键,因此ODM也可以缩短品牌客户在上市时间与产量方面的问题,更重要的是可以选择高质量的客户去配合。

合资公司预计主要目标业务将是国外传统品牌车企的业务及国内新Smart EV品牌业务。

6、关于由大股东购买奇瑞股权的考虑

因立讯精密未来发展会有更多的资金需求,作为公司大股东,我们看好尹总领导的奇瑞在未来的发展,也想尽快抓住机会,所以由大股东出资收购奇瑞集团部分股权。上市公司高度看好ODM造车的产业机会,后续的合作也将帮助立讯精密Tier1业务更好地成长。

7、大股东关于奇瑞股权的后续安排

作为大股东,在对上市公司有帮助的情况下,我们愿意将这一部分转出给上市公司,会以上市公司利益最大化为原则,合法合规地去做对上市公司有利的决定。

8、关于合资公司后续发展资金的计划

除海外ODM造车需要更多的投入外,基于奇瑞已有的产能平台及未来奇瑞新能源的相关规划,现阶段国内的ODM造车业务需求基本可以满足,公司不需要过多的投入,资金压力较小。

9、关于公司如何看待科技巨头造车

会努力去争取这个机会。通过深度了解奇瑞的现在和未来,明显感受到奇瑞在包括底盘在内的硬件及软件部分投入很多,未来也将在合资公司及立讯精密的其他核心客户上发挥协同效应。

我们的优势在于能看清市场的机会与挑战,不会出于盲目追风造车,而是通过主动选择,在有限资源投入中获得最好的结果。

10、关于本次合作是否影响公司在其他整车品牌的业务拓展

不存在影响。公司从事的是To B 业务,即为品牌客户提供零组件服务,这一点不会改变。我们也相信长期以来建立的客户信任。对于可能的风险,公司会事先进行评估和交流,以获得投资人和品牌客户的理解。公司与奇瑞做ODM 是为别人造好车,就像早年宏基与纬创、华硕与和硕的合作一样。有了奇瑞整车开发的基础,公司和奇瑞才可能帮别人造好车。如果单靠立讯,缺乏这种基础,一定会错过窗口期。

四、点评:一场大戏,布局已久,即将开演

立讯“造车”成为Tier1绝不是公司近期一时的冲动。

汽车业务一直是立讯精密持续重点布局的领域。目前的业务主要专注于整车“血管和神经系统”的汽车线束及连接器、智能网联,产品包括低压整车线束、特种线束、新能源车高压线束和连接器、高速连接器、智能电气盒、RSU(路侧单元)、车载通讯单元(TCU)、中央网关、无线充电模组等。

翻开立讯精密2020年年报,我们看到了管理层的判断,汽车行业将持续向四大技术变革方向推进:智能驾驶、车联网、电动车与共享出行。面对这样的技术大趋势,越来越多传统车企、新势力、方案提供商等纷纷投身“新四化”浪潮。整车市场的百鸟争鸣在提升行业创新动能的同时,也将给零部件厂商带来新的机会和挑战,而硬件格局也将逐渐走向集中化。公司目前从零件、模块、次系统到整系统方案均已完成整体发展框架的搭建并已实现核心产品的完整布局。

在未来的发展战略方面,2020年,公司在消费电子和通信产品的之外,公司重点描述了“新四化”下汽车领域的商业机会:公司将成熟的精密制造经验与解决通信级别高速传输的开发能力降维应用于汽车业务当中,将消费电子产品智能化、方便化的无线电源技术差异化应用在汽车业务,同时,布局中/大功率汽车无线充电模组技术,取得未来汽车无人驾驶市场电源自由化的发展先机。

除了公司现有的汽车产品业务,别忘记了立讯旗下还有一家非常重要的公司,那就是公司控股股东香港立讯2017年收购的BCS(采埃孚全球车身控制系统事业部)。采埃孚是全球知名Tier1龙头,BCS的主要竞争对手包括Kostal、Preh、Alps、Continental等,BCS拥有Ford、Fiat、GM、Volkswagen、Chrysler等合作50年以上的全球知名品牌客户群,与Toyota的合作时间超过25年,也开拓了BMW、Daimler、Honda、PSA、吉利、长安等新客户。BCS的主要产品包括,汽车开关系统、集成电子控制面板、转向轴控制系统、接入系统、传感器等,均属于汽车应用系统领域。被收购之后,BCS又拓展了智能驾舱、智能驾驶、电源模块、车联网等业务,客户遍及海内外,包括大众、通用、特斯拉、BBA及日本三大品牌客户。

立讯精密在消费类客户和电子技术方面有深厚积累,尤其和苹果等客户关系密切,并在特斯拉亦有良好关系。集团将帮助车身控制系统业务团队壮大业务,实践成为全球汽车界面解决方案领军者的策略。集团将为全球车身控制系统业务打开新的客源,提供与汽车应用相关的消费品类技术,推进中国业务,并提供使业务进一步增长所需的资源,此外,立讯有限将坚持投入研发,提升其市场竞争力及渗透度,并支持车身控制系统业务按计划设立先进人机界面(AdvancedHumanInterfaceSolutions)方案的产品线。

有战略布局,有并购行动,有内生支持,未来立讯有望在汽车市场重演消费电子领域的垂直一体化历程。本次立讯和奇瑞的合作正式开启了上市公司深入Smart EV业务的篇章,也撕开了公司代工业务的天花板,成长空间越来越大,奠定了未来5-10年的长期空间。

和奇瑞合作,打造未来更加智能的Smart EV,立讯显然已经做好了准备,自信满满。

联想一下:苹果造车未来要落地,是不是也要找一个过硬的代工方?作为苹果重点扶持的对象,立讯的布局是不是也有向苹果靠拢的打算?不过只拿苹果说事,格局还是太小了。

从前面管理层的交流中,我们看到立讯的目标是成为世界级别的Tier1,目前头部公司的年营收规模在300亿美金。目前立讯的营收规模在1000亿人民币,假设未来立讯能够完成这个心愿,也就意味着立讯的目标是在向3000亿进军。

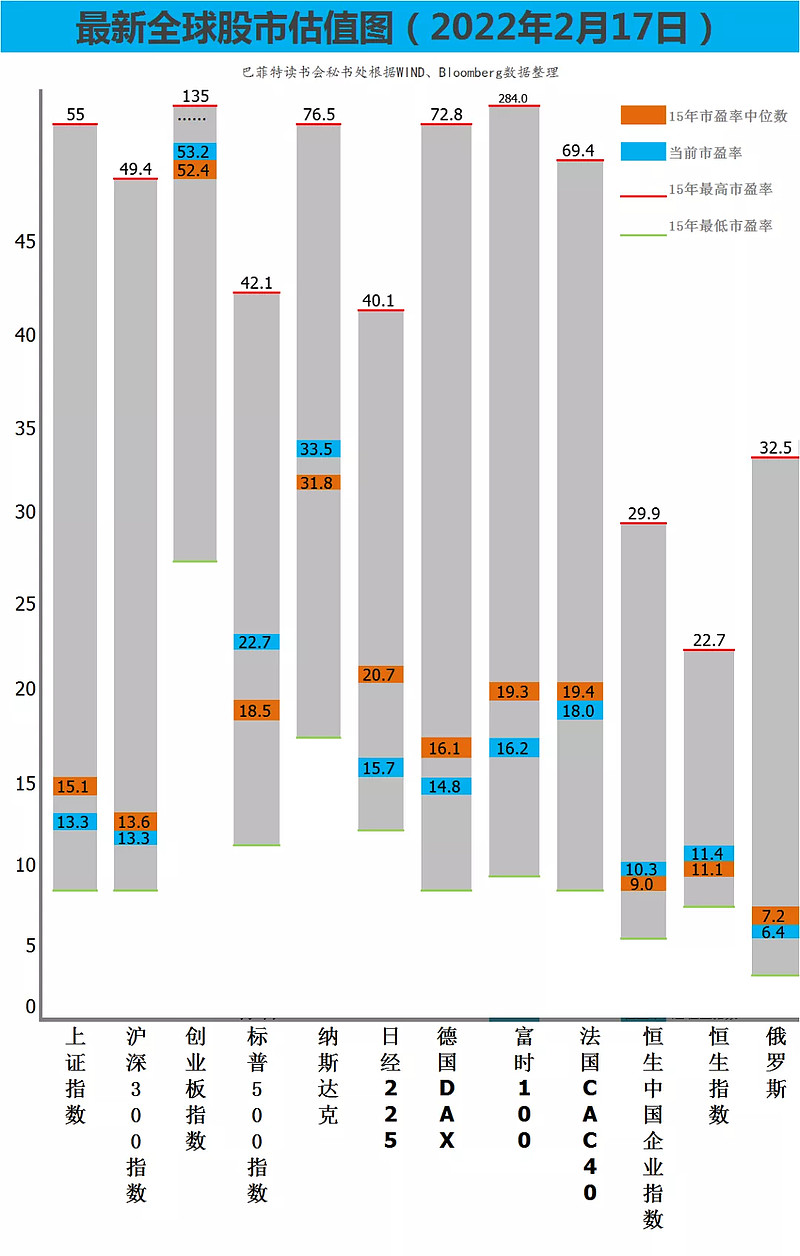

(发现价值,提示风险,全球股市估值图每周更新,欢迎指正。)

备注:相比2020年的数据,以上图表中的最高点是我们拉长至15年的最高点,所以部分指数的高位和中位数与往期相比会有所变化。

全球股市市盈率估值对比2月10日,

日经225上涨了0.7;

德国DAX上涨了0.2;

俄罗斯RTS上涨了0.2;

上证指数下跌了0.1;

沪深300下跌了0.1;

创业板指下跌了1.0;

标普500下跌了0.7;

纳斯达克指数下跌了1.2;

英国富时100下跌了1.7;

法国CAC40下跌了2.6;

恒生中国企业指数下跌了0.1;

香港恒生指数下跌了0.1。

特别提醒:本文为投资逻辑分享,不构成投资建议。

巴菲特读书会

价值投资理念、知识经验学习与交流平台,投资风险教育平台。

发现价值,践行价值。书会长期开展独立投研活动,定期发布原创研究报告,组织线下分享活动。

“行稳致远”,秉持“专业、谨慎、诚信”的精神,努力与会员和客户共同实现长期价值稳步长。

@雪球调研团 @雪球调研的小粉丝 @今日话题@投资者摩西 @大金融滚雪球 @进入击球区 @一剑客周治欣 @沪港深红利成长低波 @驱魔神探 @十年自由之路88 @处镜如初 @邢台草帽 @bigfatcat @玉山落雨 @谦和屋 @加班的会计