在一季度A股市场及白酒股震荡调整背景下,白酒龙头股虽业绩低开,但仍然获得公募基金加仓。而对贵州茅台和五粮液加仓贡献力度最大的,除了张坤管理的易方达蓝筹精选,还有刘彦春管理的景顺长城新兴成长,该基金也大举加仓了贵州茅台和五粮液,加仓股数均仅次于易方达蓝筹精选。大神操作的逻辑是什么,我们听听砖家怎么说。

白酒行业跟踪研究的思路

白酒是一个比较传统的行业,在资本市场也是长期受关注,多年来给投资者贡献的收益还是相当的不错。

白酒的跟踪有非常成熟的一些指标和观察的角度。白酒行业其实是比较偏结构性的,白酒指数的构建,从专业投资者来说比较偏向头部的那些企业,去评判白酒的业绩和景气度更为合理。景气指数一个是需求,需求分解下来主要是量和价。高端白酒是我们分析量价的一个核心跟踪标的。像龙头的批价,市场真实的成交价,就是很关键的指标。尤其是价格的起伏,在起的过程中到底是需求,还是需求叠加控货,这个也是常规的一些跟踪动作。

第二个白酒消费是分级的,比如说高端,次高端,中低端,以及光瓶。主要关注的是高端、次高端,以及光瓶这一块。建议大家关注白酒中长期的一个趋势,跟景气度关联很大的一个点就是“千元价格带”,这两年千元价格带能做的企业是越来越多,原因其实就是高端消费人群的扩张,这符合我们所说的白酒消费的漏斗模型或者是金字塔模型。

以后年轻人消费白酒会不会越来越少?这个问题大家都有各自的看法,但是不管怎么说,白酒消费的价格是刚性上涨的,对于高端来说,他的人群是不断地累积,累积的两个结果就是,一个是千元以上价格带的消费总量是在扩张,第二就是千元价格带的消费品牌更加多元化,这个多元化也符合个性化的这个维度。所以千元价格带的这个指标,应该纳入到所有跟踪白酒行业景气度的一个重要的角度。而且这个会直接带来投资上的收益,因为白酒的估值之源是高端白酒,高端酒始终屹立于白酒行业发展的潮头,他始终是不会被淘汰的,永立潮头才是估值之源。

从需求角度分析上市公司,就是拆分量价对应的收入。复盘大消费行业,白酒这个板块获得了年均25%以上的收益率,比其他消费板块要高。这个主要背后是龙头白酒的高ROE,以及高ROE的稳定性。这个稳定性的背后其实就是白酒的供给是相对平衡的,不会有太多新增的供给。白酒其实是一个既传统又时尚的行业,传统体现在这个品牌是不是有几百年的历史,这个窖是不是有上千年的历史等一些历史的传承,白酒在中国的文化已经有了两三千年的历史了,不像其他行业消费者一直在追求新鲜的东西,新的变化,包括新的购买渠道,新的品类出来。对于白酒来说,越是传统的,消费者越是追捧。从供给的角度来看,我们并没有看到高端白酒或者是白酒行业有一些新进入者。行业龙头可以在维持一个比较高毛利率的情况下,不需要做一个更高的费用投入,从而实现了一个高的净利润率,这是白酒行业的一个属性所造成的。

千元价格带也是我们未来两三年非常关注的一个价格带。这个背景主要还是行业龙头茅台把价格拉到三千块钱之上后,很多消费者选择了千元的价格。

如何看待白酒行业的估值

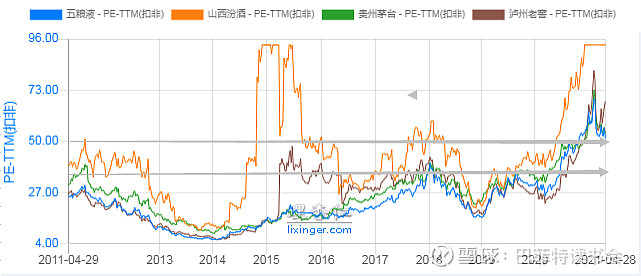

白酒板块今年估值在45-46倍的样子,比过去十六七年的估值要确实高一些,但是以龙头也是四十多倍的估值作为一个参考的话,是低于国际上公认的食品龙头的估值,还是有20%左右的差距。前期没有下跌之前是比较接近的,现在是有一个比较明显的差距。但是从历史上看还是比较高的,但是通过对板块的认知提升,这个估值中枢还是可以接受的。

对板块认知这两年最大的是有没有周期性,主要是因为一个白酒的消费结构出现了一个很大的变化,居民消费、社会消费、商务消费,高端酒去年还有一个收藏投资的消费在里面,在政策层面去干预的影响是非常弱的,经济总体的波动性也是比较弱的,而且从白酒的消费模型上,我们构建的了金字塔漏斗模型,消费人群始终是在扩展的,快一点,慢一点而已。越到高端,人均消费的比例是极低的,供给稍微拉长一点看都是不足的。所以基于这样一个认知,白酒当下和未来的估值中枢会明显高于以往的。从中长期看,资金是充裕的,机会是稀缺的,食品饮料板块存在结构性资金充裕,水涨船高,估值高于以往的平均水位。

静态来看,白酒的估值比历史上要稍微贵一点。但是19年证明了白酒行业是有其强烈的自身运行逻辑的,有自身景气度的规律,跟上一轮需要基建、固定资产投资周期的相关性越来越弱化。二级市场上的标的,不同龙头之间,不同区域之间估值的差异还是很大的,有60多倍估值的,也有20倍的区域龙头。估值分化背后隐藏的是未来5-10年对应的标的的成长空间,包括收入层面的成长空间、利润率提升带来的利润成长空间上的差异。需要根据自身的标的来进行判断,而不能拿一个简单划一的尺子来判断。

(分享人:安信食品饮料首席苏铖)

特别提醒:本文为投资逻辑分享,不构成投资建议。

巴菲特读书会

价值投资理念、知识经验学习与交流平台,投资风险教育平台。

发现价值,践行价值。书会长期开展独立投研活动,定期发布原创研究报告,组织线下分享活动。

“行稳致远”,秉持“专业、谨慎、诚信”的精神,努力与会员和客户共同实现长期价值稳步长。

@今日话题@投资者摩西 @大金融滚雪球 @进入击球区 @一剑客周治欣 @沪港深红利成长低波 @驱魔神探 @十年自由之路88 @处镜如初 @邢台草帽 @bigfatcat @玉山落雨 @谦和屋 @加班的会计