悲观延续:5月15日,农业农村部畜牧兽医局发布了4月份生猪存栏信息,数据显示,4月份生猪存栏比上月减少2.9%,比去年同期减少20.8%;能繁母猪存栏比上月减少2.5%,比去年同期减少22.3%,再创历史新低。

一路坚持走到今天的朋友,参加过生物股份调研的朋友一定都会感受到来自疫情影响的阵阵寒意。

最近也有朋友不断质疑,疫情不断之下,生物是不是没了出头之日?这里说点自己的想法。

在去年光伏新政后买入了打折隆基股份,在受34号文影响和投资团队解散假消息扩散时加仓了中国平安......

投资人应该是好公司的天使,在王子受难时出手帮助他,王子康复时肯定会回报投资人。

之前做过一些调研,粗步认为生物股份还算个王子。

今天的财报粗看没有什么大问题,管理层很理性也很客观。年报前之前去调研的朋友也感受到了这点。

只要前期做过基本功课,确认公司和管理层都OK,如果大逻辑没有变,暴风雨来的时候,我的做法就是或买或等。此时是生物最黑暗的时刻。生物股份年报尚可,季报大坑,意料之中。股价可能还要下行......非常享受这种随时可以补仓的状态,就像去年的股灾。无容置疑的是,投资受伤的王子,必须要承受的就是时间。

等之后行情上来,更多小猪出生,疫情、环保还将继续提升规模化养殖集中度......好戏还在后头,继续坚守。

先来看看生物股份2018年及2019Q1的业绩到底如何吧!

一.重点指标解读

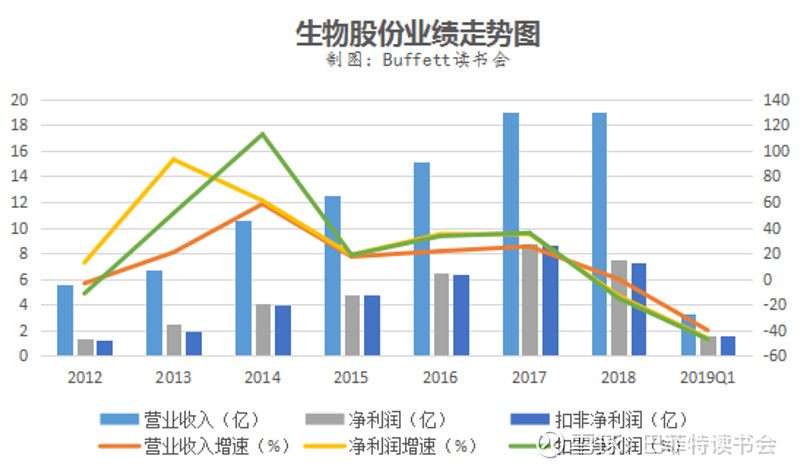

1、短期受非洲猪瘟影响公司业绩下滑:生物股份于同一天公布了2018年报和2019年一季度报。2018 年,公司实现营业收入18.97亿元,同比下降0.23%;净利润7.54 亿元,同比下降13.29%;扣非净利润7.33 亿元,同比下降 15.25%。2019 年一季度,公司实现营业收入 3.34 亿元,同比下降40.06%;净利润1.59亿元,同比下降46.46%;扣非净利润1.56亿元,同比下降47.12%。

公司 2018 年报及 2019 年一季报数据均呈现下滑态势,主要是养殖业从 2018 年下半年至今持续受到非洲猪瘟疫病冲击,导致养殖量及疫苗需求量大幅下滑。

再看主要子公司的业绩情况:

1)金宇保灵(主要销售口蹄疫疫苗等),2018 年实现营业收入 15.18 亿元,同比下降 10.7%;实现净利润 7.16 亿元,同比下降 15.7%。 2)扬州优邦(主要销售圆环疫苗等),2018 年实现营业收入 1.76 亿元, 同比上升 11.7%;实现净利润 5463 万元,同比上升 141.7%。 3)辽宁益康(2018 年并表,主要销售禽流感疫苗等),实现营业收入 1.58 亿元,净利润-186.65 万元。

2、盈利能力有所下滑,但还能维持在高位上,没有突破选股底线:2018年毛利率为72.50%,同比下降6.87个百分点;净利率为39.52%,同比下降6.15个百分点;ROE为15.56%,同比下降5.79个百分点。再来看2019年一季度报的,毛利率72.25%,净利率47.98%,ROE3.12%,同比2018年一季度报都有不同程度的下滑。

盈利能力指标的下滑与业绩下行有着密不可分的关系。但是看到毛利率还维持在70%以上,相较其他猪疫苗公司还是很高的,高毛利维持不变,等后续情况好转,盈利能力就会回升。

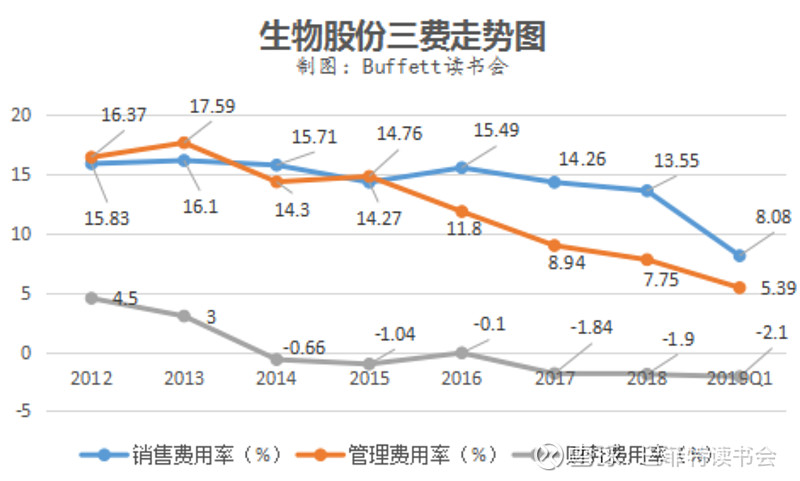

3、三费控制合理:2018年销售费用率为13.35%,管理费用率为7.75%,财务费用率为-1.9%,相较2017年都有所下降,这个一个好信号。在当前这个时局,有效控制费用也能够帮助公司节约成本,至少不是雪上加霜。也从侧面反映了公司的管理层在不断努力,想着提高业绩时,不忘控制费用,非常不错!

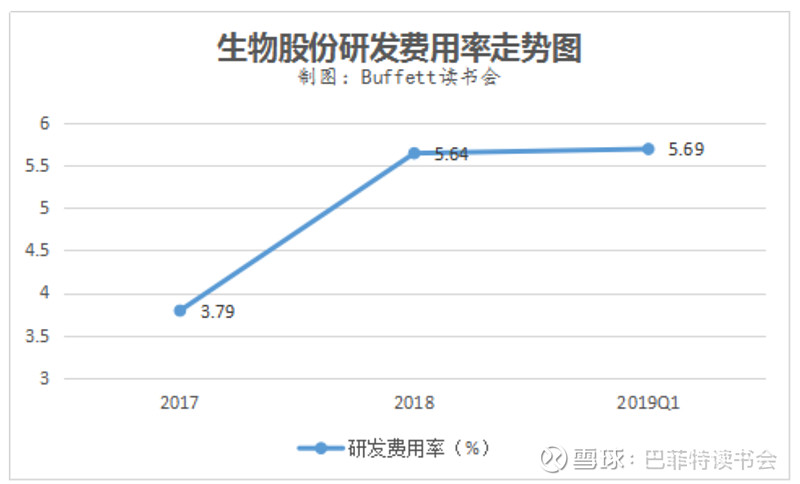

4、研发持续投入,部分产品已获批:2018年公司研发费用率为5.64%,较2017年大幅提高;2019年一季度报中,研发继续维持高投入。

2018年报告期内,公司取得猪繁殖与呼吸综合征嵌合病毒活疫苗(PC 株)等新兽药证书 2 个,取得猪口蹄疫 OA 型二价灭活疫苗等兽药产品批准文号 12 个;获得发明专利 3 项,申请发明专利 20项,成功受理 14 项,“塞内卡病毒和口蹄疫病毒双重实时定量 PCR 检测试剂及试剂盒项目”获PCT 专利受理;开发诊断试剂盒 8 个,其中 5 个产业化通过验证。托珠单抗项目一期临床实验顺利完成,多中心三期临床实验也同步启动。新产品上市步伐加快,产品矩阵不断完善,年内成功上市猪口蹄疫疫苗、伪狂犬疫苗、猪流感疫苗、新流法疫苗共四个产品,业绩梯队贡献逐步显现。

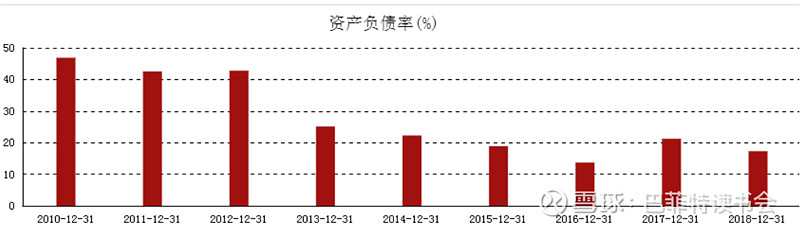

5、偿债能力强:2018年资产负债率为17.28%,同比下降3.93个百分点;2019年一季度报为14.43%,同比减少4.18个百分点。偿债能力强劲,关注即可。

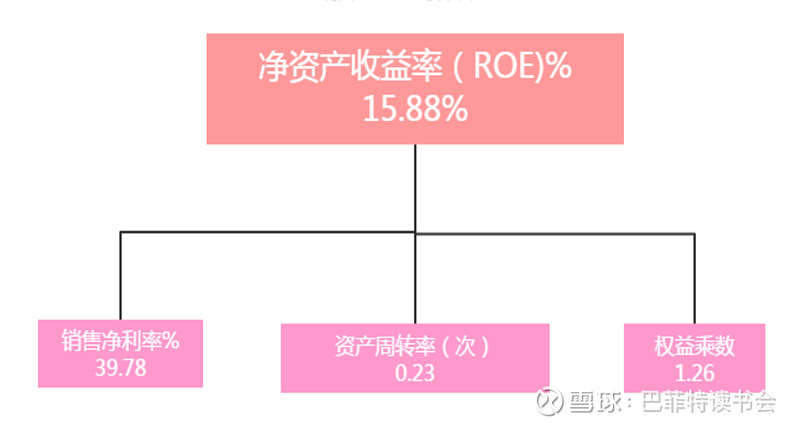

6、杜邦分析:2018年平均ROE为15.88%,同比下降了5.29个百分点,主要原因为销售净利率下降和资产周转率微降。销售净利率下降;

资产周转率微降主要是营收增速不升反降,但是平均总资产增速却在上升中,其中应收账款(+64.59%)、存货(+35.50%)、固定资产合计(+89.97%)、在建工程合计(+143.56%)增速都过快了,从而导致总资产增速高,最后使得资产周转率微降。

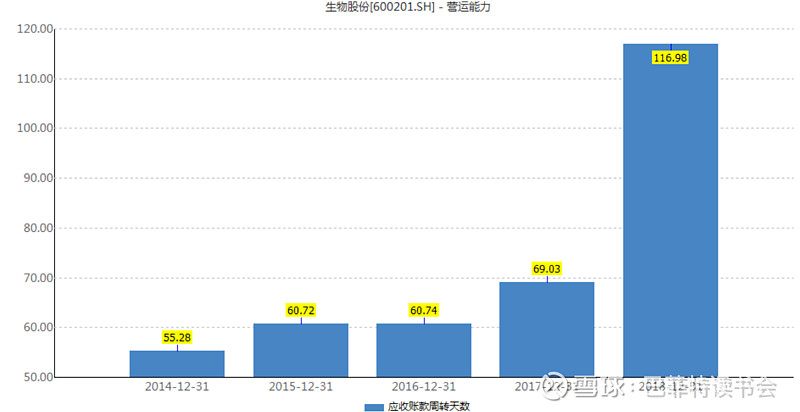

7、双重因素导致应收账款激增:2018年应收账款及应收票据同比增长了65.74%,其中应收票据较2018年初增加176.05%,主要是公司生物制药产业收到银行承兑汇票增加所致;应收账款较年初增加 64.62%,主要是:A.受养殖业周期波动及非洲猪瘟疫情影响,公司下游客户养殖数量缩减,运营资金压力增加,进而传导至公司应收账款金额提升,B.本期新增子公司辽宁益康所致。

这两年的应收账款增速快,一是2017年收购辽宁益康,二是非洲猪瘟,双重影响下,才出现了下图这种情况,应收账款周转天数从60多天,增长至了116天,快翻倍了,对公司是一个很大的压力啊。如何能够缓解这种情况,需要看管理层的解决之道,希望在2019年年报中能够有所缓解。

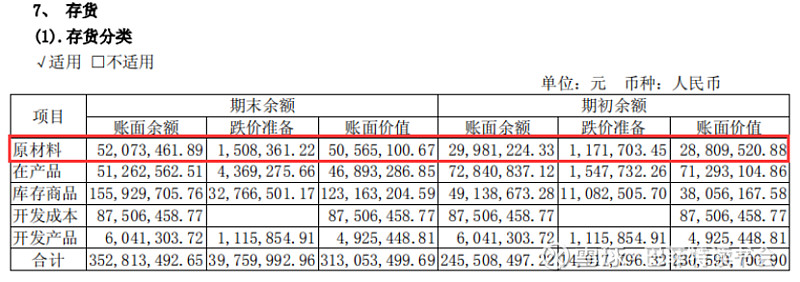

8、存货周转天数好转:2018年存货同比增长35.50%,主要是生物制药产业增加的原材料,库存商品以及本期新增子公司辽宁益康增加的存货。

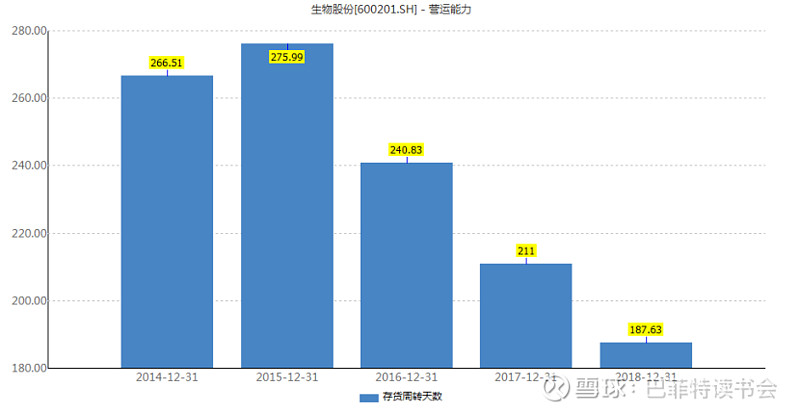

再看存货周转天,却在往好的方向发展,天数在逐年下降中,也说明生物股份疫苗是有市场的。

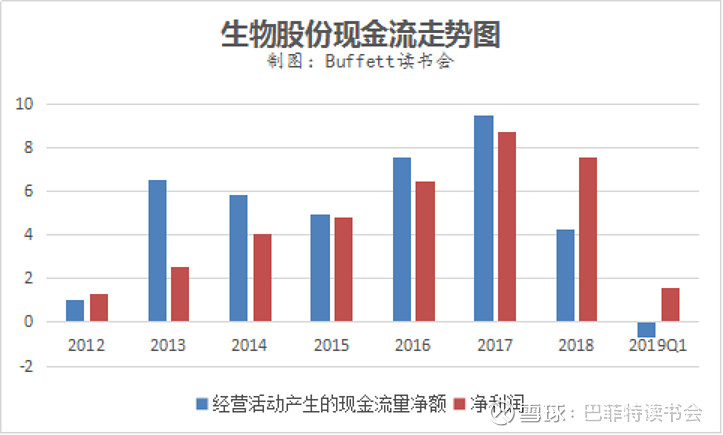

9、现金流大量流失:2018年经营活动产生的现金流量净额同比减少了55.34%,主要是销售商品、提供劳务收到的现金减少了(-6.73%),但是购买商品、接受劳务支付的现金确同比增长了(+62.85%),还有支付给职工以及为职工支付的现金也同比增加了(+45.14%,)。这就使得净额减少了,现金流出现了较大的波动。

11、重要股东买卖

从重要股东买卖这张图上看到,生物股份的高管们都在增持,彰显了他们对公司未来发展的信心。

12、估值:估值处于中位线以下,这是历史最悲惨的阶段。

二.疫苗批签发情况对比

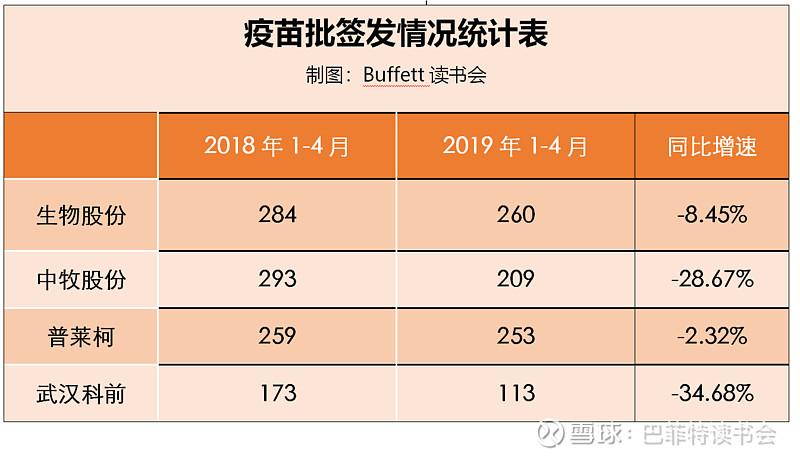

批签发是生物制品上市前有关部门进行资料审核、现场核实、样品检验的监督管理行为。为了一探疫苗出货的节奏和过去市场出货量对比,我们特地找出了疫苗批签发数据。

1、生物股份2018年1-4月与2019年1-4月疫苗批签发情况对比

疫苗批签发数量2018年1-4月为284件,2019年1-4月为260件,同比减少了8.45%。其中口蹄疫疫苗同比减少17.86%,主要是2018年1-4月份签批发的三价苗多,而到了2019年三价苗不批签发了,都改为二价苗了,因此受到影响。

从表格中可以很明显的发现,专门生产猪用疫苗的公司由于非洲猪瘟受到很大波及,猪都死了,批签发都少了。生物的批签发并没有想象中的那么少(不考虑同比增长的预期)。

普莱柯受影响较少,主要是因为公司生产的禽类疫苗比较多。

三.持续关注逻辑

1、非洲猪瘟疫情导致养殖承压,公司市场苗销售受影响下滑,但2019年下半年有望回暖。

2018 年下半年至今,非洲猪瘟疫情导致行业母猪产能快速下滑,受疫情双重影响,公司2018 年及2019Q1市场苗销量下滑。2019Q1虽然产能下滑速度边际放缓,但是整体下滑趋势不变,因此判断2019年上半年口蹄疫及圆环等产品的销售情况难有好转,下半年伴随养殖利润提升及规模养殖场的产能恢复,公司疫苗销量有望回暖。

2、大额高溢价回购,彰显未来成长信心。

基于对公司股票投资价值的认同,为构建长期稳定的投资者队伍,树立公司良好的资本市场形象,公司拟进行回购。此次回购金额不超过3亿元,回购价格不超过25元/股,并且拟将此次回购的股份用于实施股权激励,有效地将股东利益、公司利益和核心团队利益结合在一起,使各方共同关注公司的长远发展。

3、产品种类持续增加,产品矩阵不断完善,宠物疫苗有望成为业绩上涨突破口。

报告期内,公司取得猪口蹄疫 OA 型二价灭活疫苗等兽药产品批准文号 12 个,年内成功上市猪口蹄疫、圆环 、伪狂犬、猪流感疫苗等产品。

受惠于禽链景气度提升,公司益康禽苗销量大幅提升。产品矩阵不断完善,盈利梯队日趋成熟,未来成长性更加确定。

再加上宠物疫苗是一个很大的市场,但是国内能做的厂家很少,做出的疫苗数量也很少,能做好宠物疫苗的都是国外企业。目前公司在和日本的一家宠物疫苗(国际十大宠物疫苗企业)合作,预计2020年推出产品。

最近的投资调研中,公司介绍本版块业务受到高瓴资本的支持,相关资源正在整合落地中。

(此时有人怀疑高瓴资本清仓???当然任何人都不是神仙,也都会自己的考量,投资人要在自己的认知能力圈内坚持自己认可的逻辑)

4、营销模式深度变革,省内标杆客户成为重点发展目标。

2018年公司客户分为两种,第一种是KA客户(大型客户),如牧原、温氏;第二种为top客户(省内标杆客户)。省内标杆客户,还有很大的一个空间,目前收入占比是15个点,未来想做到30左右。

2019 年,在面对非洲猪瘟疫情常态化和市场竞争日趋激烈的严峻形势下,公司将深度调整营销组织结构,细化市场营销职能分工,充分发挥产品品牌及组合优势,提升非五(口蹄疫以外猪用疫苗)产品的销售收入结构占比;要坚持深入了解客户需求,深挖产品价值,更新市场动态,及时调整营销策略,为客户量身定制疫病防控整体解决方案;技术服务方面,针对疫情变化和需求提升,利用大数据平台和智能检测诊断平台,建立多层次技术服务体系,构建预防非洲猪瘟生物安全评估系统,创新服务营销新模式,充分发挥产品品质、技术服务、市场营销、客户管理的协同效应。

5、走市场化、国际化道路,对标外资企业。

以前是政府招标采购,这个就是劣币驱除良币-质量相差很大,但是价格低就可以获得采购,所以生物股份就走市场化的道路。当然市场化最高级的是国际化,这就需要生物股份产品质量国际化,2019年将要有20个产品达到国际化标准,2020年将有100个达到标准。(根据球友参加现场股东大会纪录)

6、研发技术实力强,纯化技术遥遥领先。

动物疫苗的关键在于纯化,多联多价对纯化的要求更高。而生物股份目前这项技术在国内是遥遥领先的。

多联多价一是行业趋势,二也是生物股份面对巨头客户谈判,为客户降本增效的措施。

7、新产业园年底前投产运营,疫苗质量、效率将大大提升。

金宇生物科技产业园一期项目生产车间将在下半年完成GMP动态验收,新产业园年底前可全部投产运营。智能化生产工艺,实现疫苗制造的全生命周期管理,消除了人为干扰因素和产品批间差,保证了疫苗质量的均一、稳定、安全、高效。

8.近期利好:

1)公司全资子公司扬州优邦生产猪繁:殖与呼吸综合征嵌合病毒活疫苗(PC株)获准生产即将上市。预计该产品有望在二季度上市销售,全年收入有望达5000万。预计蓝耳苗的市场空间达30亿,未来公司在该产品的市场份额有望达10%以上。

2)辽宁益康取得了重组禽流感病毒(H5+H7)三价灭活疫苗(H5N1Re-11株+Re-12株,H7N9H7-Re2株)的生产资质,受益于禽产业链景气度提升,公司禽苗收入有望大幅提升。

3)国家养猪补贴或已在路上!5月全国促进生猪生产保障市场供应电视电话会议,指出要加快稳定和恢复生猪生产,充分调动养殖场户补栏积极性,大力发展规模化标准化养殖,切实解决养殖户不敢养、不想养和养不起等问题。各地的补贴细则正在陆续出炉。

猪肉还是要吃的,疫苗还是要打的。问题就是猪的数量什么时候能够赶上。天气变热更加有利于非洲猪瘟的传播,疫情对猪老板的考验还将持续,这种考验直接影响其扩栏的积极性。不扩栏就没有实质性的产能增加。而且非洲猪瘟不可能在短期内消除,欧洲、俄罗斯的非洲猪瘟治理都经历了漫长的周期。

本人继续坚守的中期的逻辑在于KA客户标杆客户的扩栏的情况。头部客户有更好防疫措施,抗击非洲猪瘟的能力更强。这也是俄罗斯十年非洲猪瘟,工业化养猪持续走高的原因。(链接:每一次疫情,都带来了一大波行情)期待俄罗斯工业猪的成长逻辑在国内上演。长期还是公司在疫苗行业的深耕,以及在宠物疫苗的探索。

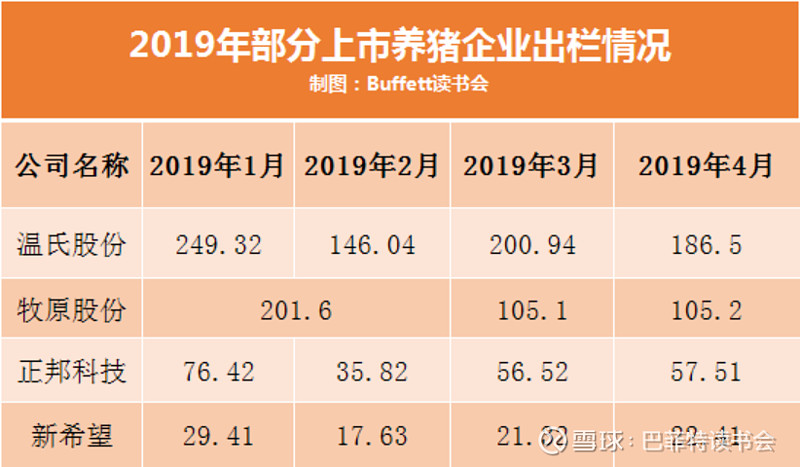

附:2109年部分上市养猪企业生猪出栏情况(万头)

短线建议离场。看两年以上的,欢迎同行。

$生物股份(SH600201)$ $温氏股份(SZ300498)$ $牧原股份(SZ002714)$

@今日话题 @进入击球区 @战哥淘保 @一品布衣 @-曹大勇- @陈绍霞 @一剑客周治欣 @玉山落雨 @大连玩侠 @余军_格林施通 @东博老股民 @谦和屋 @能源一号 @黑桐数据risksdig

-----------------------------------------

巴菲特读书会—价值投资理念、知识经验交流平台和风险教育平台。

目前设有学读财报、财务造假、公司估值、好公司研报系列等原创主题系列课程。

使命:传播理性,减少灾民!

目标:践行价值,享受成长。

书会目前在上海/苏州定期举办线下活动,欢迎交流、分享、撕逼。

发起人:周立秋 高级经济师,巴菲特价值投资理念的受益者、传播者。易津产业基金合伙人,主要关注新能源、新材料领域的早期价值投资。