继洋河、五粮液之后,我们接着聊一聊泸州老窖的基酒产能,开扒之前先来认真的回答一个困扰了我很久的问题:为什么老窖一直被尊称为浓香鼻祖?总结下来大概有以下几点:

1、公司最早的产品-第一代特曲(当时叫大曲酒)在1915年巴拿马太平洋万国博览会斩获金牌,随后并蝉联五届“国家名酒”称号,计划经济时代,泸州老窖特曲酒直供中央,民间一票难求,当时“特曲”被戏称为“县长酒”,即只有县长以上级别的人才有机会享用,这种趋势一直保持到80年代。

2、1954年5月,四川省专卖公司泸州国营酿造厂与四川省国营第一酿酒厂合并,泸州老窖的前身地方国营泸州曲酒厂正式成立。泸州老窖由于先进的酿酒工艺作为中国白酒试点的先行者,1959年出版了中国第一本白酒酿造专业教科书《泸州老窖大曲酒》,成为业界技术指导标杆,同时在60年代把“成品酒勾调”、“人工培养老窖泥技术”、“双轮底发窖工艺”等先进技术毫无保留地向全国推广。上世纪70年代开始,老窖先后举办了27期酿酒科技技术培训班,为全国20多个省市的酒厂培养了数千名酿酒技工、勾调人员和核心技术骨干,促进了我国白酒的科技进步,推动了浓香白酒的发展。由此奠定了泸州老窖在中国酒界、学术界的崇高地位,后来被誉为“浓香鼻祖,酒中泰斗”。

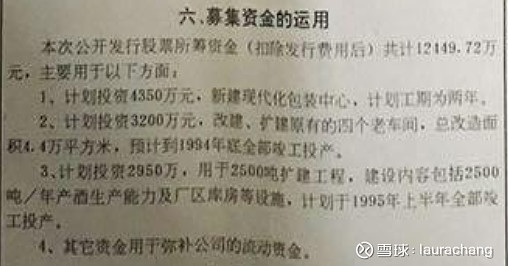

3、80年代末,公司销量已超过川酒六朵金花中其他五朵之和(注:全兴就是水井坊的前身,后来外资控股后就剥离了)。

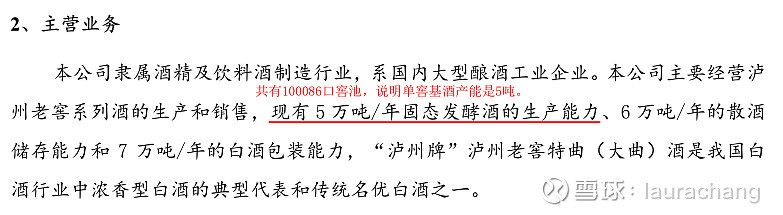

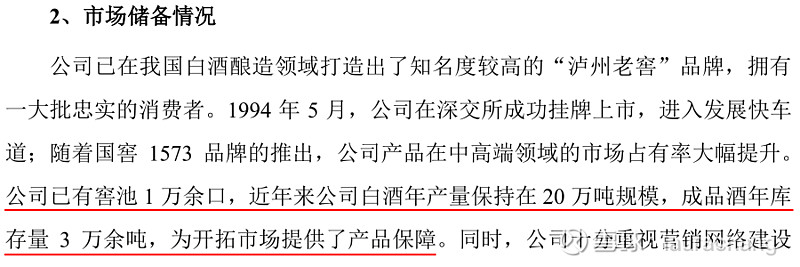

4、老窖拥有10086口至少30年以上窖龄的老窖池,其中百年以上窖池1619口,占业内百年老窖池90%以上。

可以看到,老窖的先天条件实在是太优越了,我猜测这也是为什么老窖自1994年上市直至2017年都没有大规模扩产的原因所在,身为浓香鼻祖地位尊贵显赫也就算了,手上竟然还握着浓香业内90%的老窖池。反观五粮液和洋河,一个从90年代,另一个从2010年左右开始疯狂挖窖,锲而不舍挖了10多年,直接后果就是,目前两家都宣称自己是浓香白酒企业中产能和储能No.1,暂且不论这俩谁是浓香老大,只说产能和储能扩大意味着什么,虽说20年以下窖池优品率非常低,但是架不住窖池数量多呀,意味着五粮液和洋河可以在庞大的窖池数量基础上,中高端产品得到持续的放量。这架势,这阵仗,老窖还能坐得住?!于是,1994年上市,躺平20多年后,2017年,老窖定向增发开始扩产能了。

对于老窖的产能扩建介绍,虽说近几年项目种类多,但与扩产相关的没几个,所以本文只详细介绍几个扩产项目,对其它项目感兴趣的朋友可以自己查阅相关资料,就不在此一一赘述了。

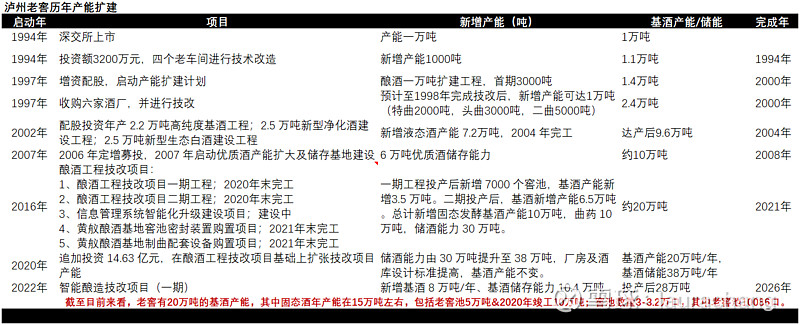

一、1994年-上市募集资金

上市前基酒产能1万吨,本次募投项目新增0.1万吨,共计1.1万吨基酒产能。

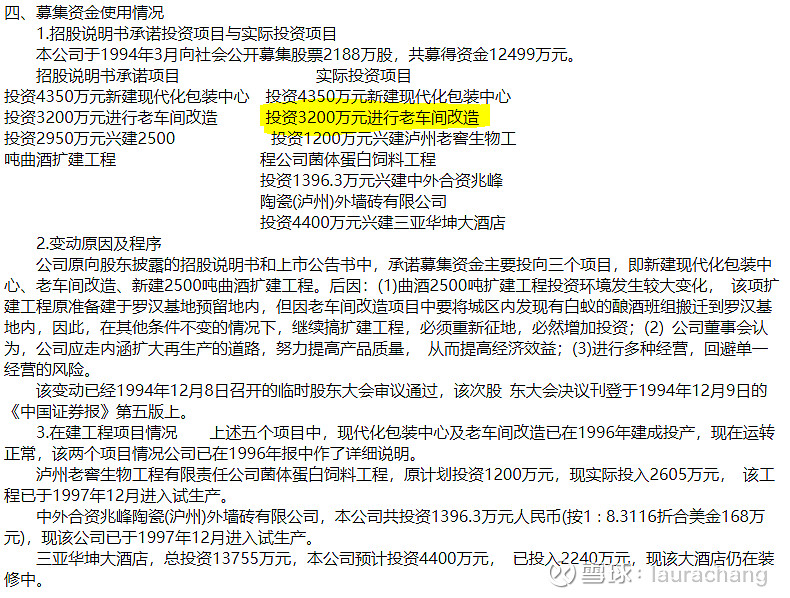

1994年5月9日以每股发行价5.83元发行2188.8万股,占发行后总股本25.18%,发行后总股本8688万股,所筹资金1.25亿元,主要用于以下项目:

《招股说明书概要》

但是,1993年,股份公司提出多元化经营的战略思想,并陆续以子公司和对外投资方式涉入酒店、矿业、电力、包装材料、证券业、高速公路等行业;1994年,在多元化经营的战略指导下,公司加大了多元化步伐,正是在这个背景下,“项目三-2500吨/年产酒项目”不建了,资金改投向陶瓷和大酒店项目,具体见1997年年报披露。这样的话,实际扩产项目只有“项目二-投资3200万元进行老车间改造”新增了1000吨基酒产能,因为是改造项目,没有提到过新挖窖池,所以窖池数量没有新增。

《1997年年度报告》

二、1997年配股

本次募投项目新增1.3万吨基酒,基酒产能合计2.4万吨。

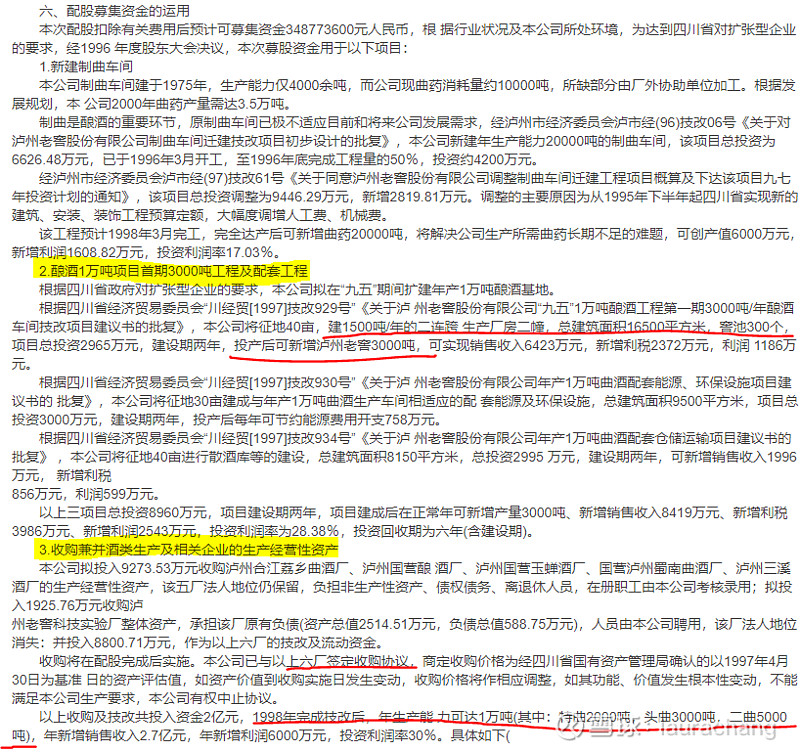

老窖于1998年初实施1997年配股方案,该次配股以1997年末总股本32527.87万股为基数按10:1.5625的比例共计配售5,082.46万股,配股价格为7元/股,扣除发行费用后实际募集资金3.5亿元,募集资金主要用于以下项目:

《1997年度配股说明书》

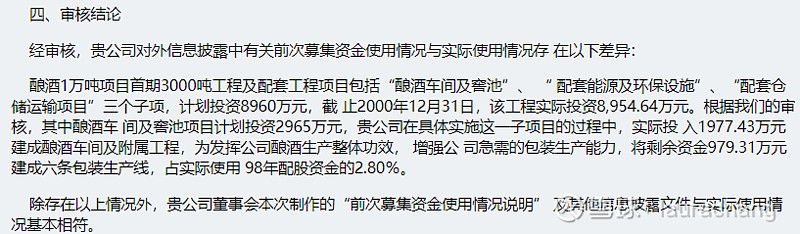

不过,我也看到网上有一种说法指老窖从上市到2016年没有挖过一口新窖,忽略了98年的这300口新窖,我猜测有可能是年代久远资料难以核实吧,所以我特意找了2001年四川华信会计师事务所出具的专项报告来验证,这300口窖池是的的确确挖出来了,但是由于实际投资金额远低于预期投资金额,不排除窖池的数量也会相应减少,但因为是新窖池,对国窖产能没有影响,姑且还按300口计算吧。

《四川华信(集团)会计师事务所前次募集资金使用情况专项报告》

注意:项目二新挖了300个窖池,投产后可新增3000吨基酒,换算下来单窖产能是10吨/年。这个数据后面有用。

三、2002年配股

本次募投项目新增液态产能7.2万吨,基酒合计产能9.6万吨。

本次配股以公司2000年末总股本4.89亿股为基数,向全体股东每10股配3股,可配售股份为1.47亿股,国家股股东全部放弃本次配股权,实际可配售股份总额为3694万股,按照8元/股的配股价格,扣除发行费用后预计可实际募集资金2.83亿元,募投资金投入以下10个项目,需要注意的是,根据本次配股募集资金投资项目介绍,这次三个项目新增的都是液态产能,不是纯粮固态发酵产能,纯粮固态发酵酒的产能则单独披露为5万吨/年,此时老窖披露的窖池数量为10086口,即便加上2000年刚投产的300个新窖池,换算下来,固态发酵酒单窖产能也不超过5吨/年,注意,1998年300口新窖的单窖产能是10吨/年,新窖单窖产能基本翻倍,我猜测可能是新窖容积增大了,毕竟那10086口老窖池都是30年前挖的了,有数据记载显示窖池容积不太大。但即便是新窖容积变大了,我觉得也不足以完全支撑产能翻倍,因为公司在2017年披露的“酿酒工程技改项目一期”中透露“优质基酒生产窖池7000口生产基酒3.5万吨”,换算下来单窖产能还是5吨/年,所以猜测这300口单窖产能10吨/年的新窖池大概率生产的不是优质基酒而是普通甚至低端基酒了。

《2002年度配股说明书》

同时,还有一个有疑问的地方在于,这5万吨的固态产能是全部还是部分包含在9.6万吨里?明明上市当年公司披露的产能是1万吨,怎么2002年就变成5万吨了?我倾向于认为这5万吨代表的是10086口老窖池满级状态下的生产能力,而不是实际的基酒产能。虽然会对全部产能的测算造成影响,但不影响我们对老窖高端酒产能的测算,为什么?因为后期老窖的高端酒系列,比如国窖1573、特曲、窖龄酒的基酒全部产自老窖池,低端酒才用液态酒基酒进行勾兑;而老窖除了1998年新挖了300口窖池外(到目前应该还不配给高端酒使用),老祖宗传下来的30年以上的窖池有且只有10086口,其中百年以上窖池1619口,专门用来生产国窖1573。所以,在固态酒产能及国窖酒产能恒定的情况下,不用太纠结于液态/低端酒的产能,而且对这些白酒企业来说,由于基酒、成品酒披露口径的不一致以及企业暗藏的混淆视听的小心思,规划产能、设计产能啥的看看就行了,抓住核心即可。

四、2006年定向增发

本次募投项目新增6万吨储酒能力,基酒产能仍维持10万吨不变。

公司于2006年11月10日采取非公开发行股票方式向10名特定投资者发行了3,000万股股份,增发对象包括8家核心经销商,另外2家分别是兴泸投资集团有限公司和博时基金公司。扣除发行费用后,募集资金净额为3.54亿元。

《2006年泸州老窖股份有限公司非公开发行股票发行情况暨上市报告书》

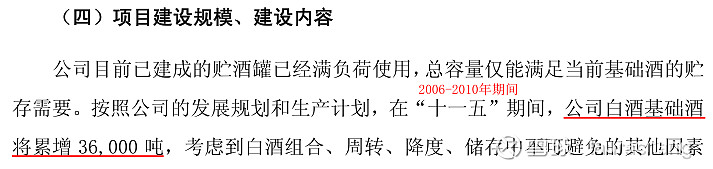

这里和券商调研有异议的一点在于,报告书中提到“十一五期间白酒基础酒将累增3.6万吨”,有券商在统计产能时将这3.6万吨视为新增产能,但是,在扒拉了一通年报、募集资金专项使用报告后,并没有任何资料或公告确切提到这3.6万吨是新增,个人觉得更应该是以前产能在十一五期间的预估累计增量,所以保守按照此次募投项目不增加产能计算。

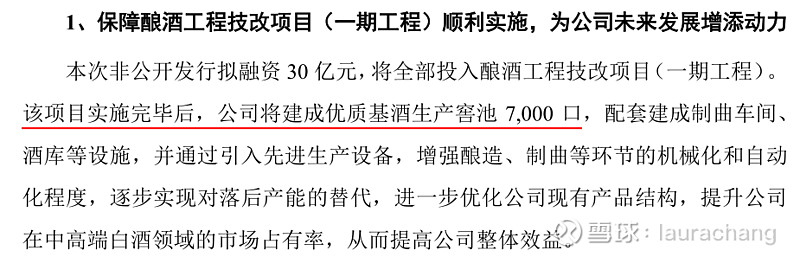

五、2017年定向增发

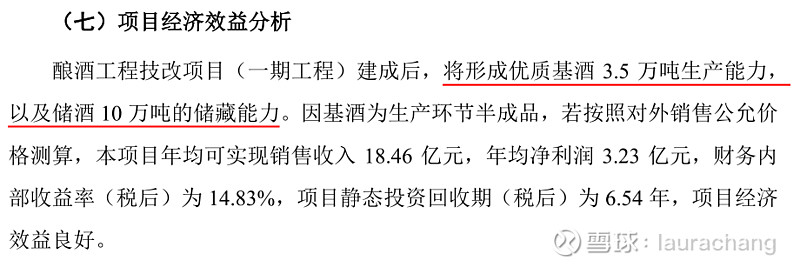

本次募投项目(酿酒工程技改项目一期)新增3.5万吨基酒产能(即新增7000口窖池),基酒总产能合计13.5万吨,窖池数量总计17386口。

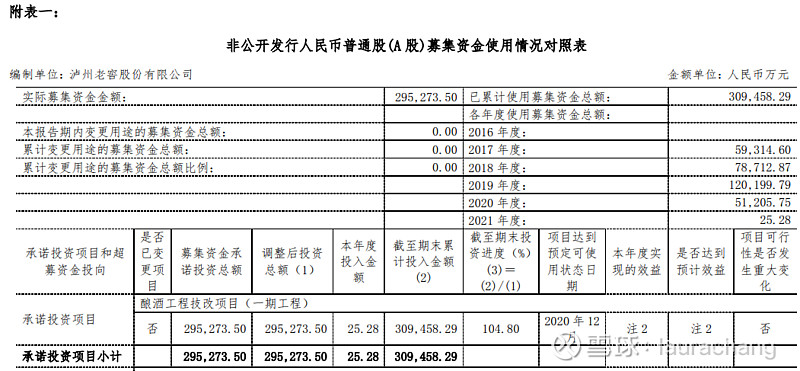

公司于2017年7月向易方达基金管理有限公司等7家机构定向增发6250万股,发行价格为人民币48元/股,扣除各项发行费用后,实际募集资金29.53亿元。募投资金全部用于酿酒工程技改项目(一期工程),该项目于2016年6月开始投资建设,已于2020年12月完工。

《关于子公司投资酿酒工程技改项目的公告》2016-04-28

《2016年非公开发行A股股票预案》

《年度募集资金使用情况专项说明》2022-04-29

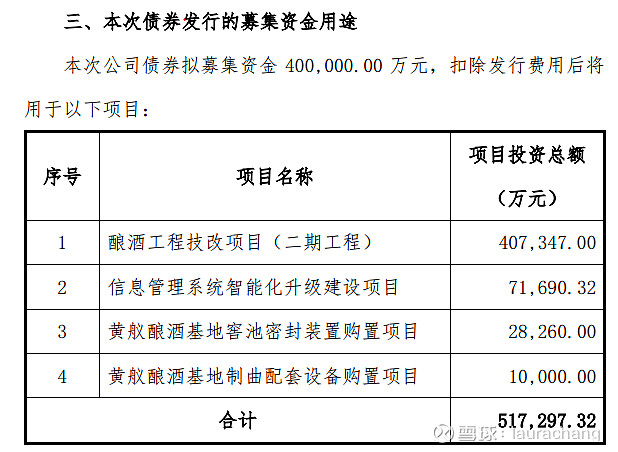

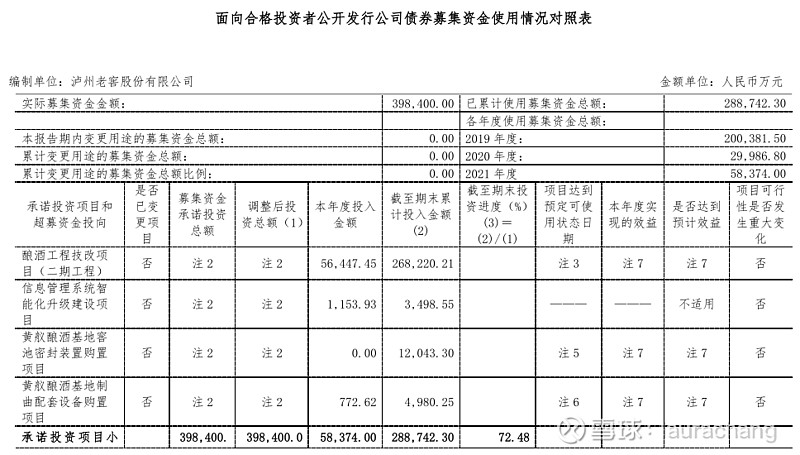

六、2019&2020年公开发行公司债券募集资金

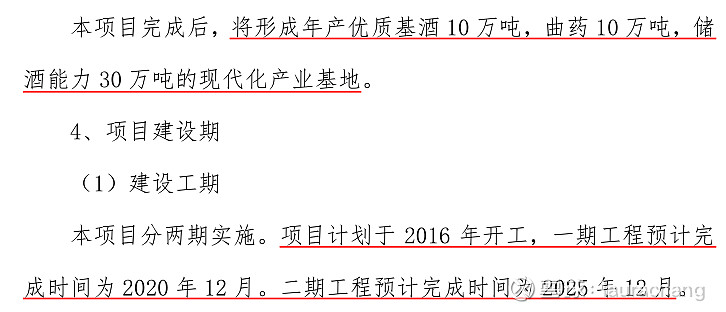

本次募投项目(酿酒工程技改项目二期)新增6.5万吨基酒产能,曲药10万吨,储酒能力38万吨,基酒总产能合计20万吨(目前公司披露的基酒产能是17万吨/年),合计新增窖池2-2.2万口,窖池总数量3-3.2万口左右,项目已于2021年底完工投产。

这两次面向合格投资者公开发行公司债券其实是2016年酿酒工程技改项目的延续,也就是二期工程。两期债券共募集40亿元,采用分期发行方式,首期发行规模25亿元,最终票面利率为3.58%,已于2019年8月28日完成发行;第二期发行规模15亿元,最终票面利率为3.50%,2020年3月17日发行完毕。

《2020年面向合格投资者公开发行公司债券(第一期)募集说明书》

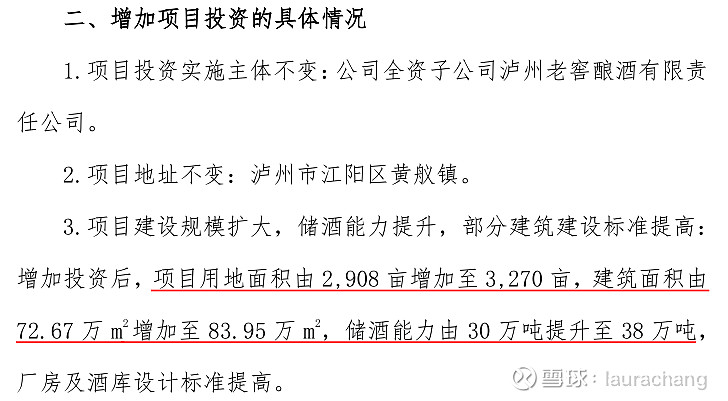

需要特别指出的是,2020年6月老窖发公告称由于二期项目规模的扩大及工程建设难度的增加,需要额外增加项目投资14.6亿元,追加资金全部由公司自筹解决,此份公告同时也透露目前整体工程进度已完成88%,建成的窖池已经进行投粮试生产,项目完工时间也有由原计划的2025年末调整为2020年末,虽说预估的建设周期波动十分大,但确实是一个好消息。2020年末,发行商提供的债权跟踪评级报告显示,“酿酒工程技改项目”建设完成,工程形象进度达到100%,其他验收、结算工作等已于2021年6月全部完成(注:截至2021年末,本次募投项目-信息管理系统智能化升级建设项目仍处于建设阶段)。按照一期工程3.5万吨产能对应7000口窖池,那整个酿酒工程10万吨产能则对应2万口窖池,不过网上也有认真的朋友通过项目效果图、招投标文件估算新建窖池是2.2万口,不过目前来看,不管是2万还是2.2万口,差别都不大,反正都是新窖产不出啥好酒。

《2020年关于增加酿酒工程技改项目投资的公告》

《年度募集资金使用情况专项说明》2022-04-29

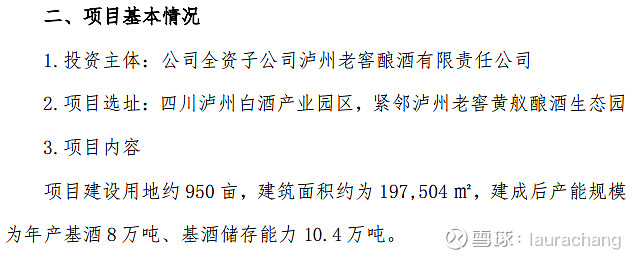

七、2022年智能酿造技改项目(一期)

本次项目预计增加固态基酒产能8万吨/年,基酒储存能力10.4万吨,如果2026年顺利投产的话,基酒年产能将达到28万吨,储存能力约48.4万吨。

这次项目扩建既不增发也不发债了,项目总投资47.8亿元所需资金全部由酿酒公司自筹,项目建设期为 2022-2026 年。

《关于子公司实施泸州老窖智能酿造技改项目(一期)》的公告

八、总结

截至写文当日,老窖基酒产能为20万吨/年,基酒储存能力不超过38万吨。其中固态发酵酒年产能15万吨/年(注:老窖宣称其固态发酵酒产能是17万吨/年,这2万吨差在哪,我不知道),分别是2002年披露的5万吨及2020年完工的酿酒工程技改项目10万吨,液态产能属于低端酒,咱就不讨论了。窖池总数量在3-3.2万口左右,其中10086口30年以上老窖池是关注重点,这1万口老窖池年产基酒5万吨,用来制作中高端酒,剩下新挖的2万多口新窖池优品率相当低,对高端酒贡献不大。

The End.

2022-08-10

第二篇:泸州老窖产能分析之国窖产能