尽管知道,但当我仔细研究个股的走势和业绩关系的时候,这种“领先”的有效性还是能给我带来冲击和震撼,切身的感受与遥遥观之有着很大不同。

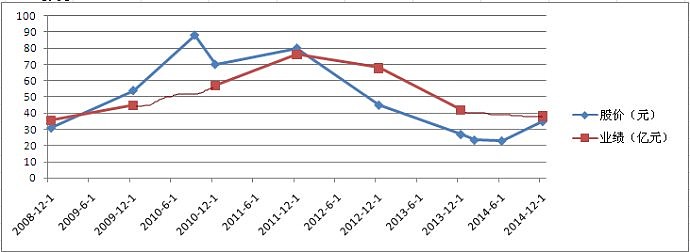

上图为张裕A的股价走势(复权前)与年度业绩(为便于对比,年度业绩均乘以4)的走势图。

张裕的利润是在2011年见顶的(年报是2012年4月公布的),比2010年大涨32%,而股价却在2010年9、10月就见顶了,随后在2011年8月、11月再次挑战前期的顶点,均以失败告终,随后便开始了漫漫下跌之旅,直至2014年2月跌至23.5元,跌去73%。

受经济危机影响,张裕A在2008年曾跌至22.38元,到2010年,利润从8.95亿元增至14.34亿元,上涨60%,而股价在2010年9月张至88元,上涨近300%!当时的动态市盈率高达42倍!而且这还是建立在2010年业绩上涨近30%的预期基础上。可见,经过黄金十年的野蛮生长和经济危机的考验,张裕A已经成为不败的神话。

好的似乎会永远好下去,多少钱都值得。但这只是对散户而言!

为什么股价没有“永远好下去”,而会发生逆转?我想,这是因为市场上始终曾在一群聪明的投资者:这些投资者虽然可能被大众的狂热感染,但总能尽量保持冷静,而且他们往往有着能够决定股价走势的强大实力。

虽然此后2011年的业绩继续上涨,而且是加速上涨,但是聪明的投资者已经明白:一鼓作气再而衰三而竭,张裕2011年的上涨已是强弩之末,即将陷入高潮后的无力和软弱。从成交量上来看,2011年8月、11月挑战前期高点时的成交量已经明显小于前期见顶时的成交量,这说明此次上攻的主力只是一些被2011年预期的靓丽业绩驱使的无知无畏的散户。

从2011年11月到2014年2月,是这个故事的前半场。在这期间,张裕A的业绩从2011年的19.07亿元跌到2013年10.48亿元,下跌45%,而股价却从88元左右跌到23元,下跌74%。

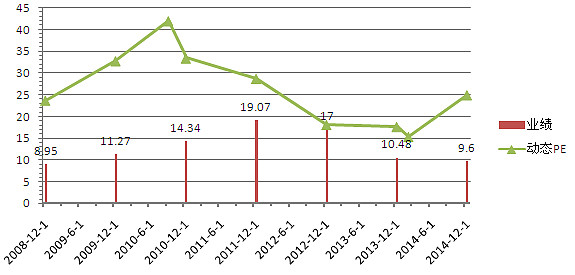

从业绩和动态PE的对比图来看,PE和业绩也是正相关的,而且也是领先于业绩走势的。

有趣的是,除拐点阶段外,和股价一样,业绩越好时动态PE越高,而业绩越差时动态PE越低。显然,业绩越靓丽时,泡沫越大,而业绩越差时,泡沫越小(这就是有名的戴维斯双击吧)。也正是因为我这个原因,我对股价和业绩持续靓丽了数年的股票有一种天然的排斥和拒绝——这样必须承受的一个后果是必然错失超级大牛股,但令人欣慰的是这种情况出现的概率极低,错过也无妨。

张裕A的业绩在2014年三季度才好转,而股价在2014年2月已经见底,并在2014年6月又确认了这一低点,而PE也达到了相应的历史低点:15倍(基于2015年9.6亿左右利润的假设)。

至此,旧的故事已经结束;而新的故事正在开始,新的一轮正循环正在形成。

既然业绩已经不会再差,对于张裕这样管理层持股、团队优秀、治理完善、拥有中国葡萄酒第一品牌的张裕而言,未来只会越来越好,只是是时间快慢问题。同样也可以预见,随着业绩的好转,PE也会逐渐升高。戴维斯双击可期。

我们知道,基本面是因,市场走势才是果。这是客观真理。

可为什么市场走势市场可以领先于基本面的发展呢?难道真理被颠仆破了吗?

我想不是的,这个问题的答案在于:普通大众只能看到眼前的基本面,而聪明的投资者却能透过迷障看到企业真实的基本面和发展的方向。这些聪明的投资者往往掌握着更多的信息,是行业专家、内部人士、深度跟踪者等各类内幕知情人(非贬义),同时他们往往有着更强的资金实力,所以才决定了个股的根本走势。而广大散户因为信息不足及其导致的判断力不足,只能成为跟风者,或推波助澜或被风吹浪打。

一个投资者要想摆脱散户的身份,不仅要不断磨练自己的心性、形成严格的投资纪律和坦然面对得失的心态,更要下功夫多做个股研究的工作。

很多大V就是上学时那个回家狂写作业、一到学校却装着不爱学习、专找人聊天的“坏”学生,终日听其坐而论道、热衷于为其捧场是会要命的。

注:

1、本人长期跟踪张裕,但研究能力有限,盼同仁指点和分享;

2、本人持有张裕B的多头仓位,因为相对便宜。尽管如此,我知道投资张裕B的回报率未必会比投资张裕A高。我的小算盘是:张裕度过此次低点后,很有可能在再次走向辉煌时能一并完成B转H工作,就像当年的万科B转H一样。

$张裕A(SZ000869)$ $张裕B(SZ200869)$