作者 | 宋金煜

编辑 | 梁秀杰

责编 | 韩玮烨

人人都想赚钱,可市场都有周期。回头看,2020年或是房企出售商办等大宗资产最好的窗口期,此后众多优质资产加速“上架”,却打折频现。

卖子求生,连优等生万科也不例外。近期,万科官宣“瘦身”方案,聚焦开发、物业、公寓三大主业,退出其他业务,计划每年完成200亿元商办等大宗资产交易。此前,恒大、融创等均已公布持有经营性(或投资性)资产的出售计划,但类似SOHO中国翻倍套现的“盛况”并未再现。

持有经营性资产出售的时机不同,折射出房企对债务压力的考量,对资产增减值的预判,以及由重转轻战略的调整差异。而具体要瘦什么,以及瘦身的速度,则将决定他们能否重新定义成功。

“万科们”在瘦什么?

在今年4月末万科股东大会上,万科董事会主席郁亮表示,公司已制定“瘦身健体”一揽子方案。除综合住区开发、物业服务、租赁公寓三大主业外,将清理和转让非主业的财务投资,每年完成200亿元商办等大宗资产交易。

而就在去年3月,郁亮曾表示,万科的经营服务业务终于交完“学费”,利润开始有正向的贡献,未来公司将继续坚持走开发、经营、服务并重的道路。

如此来看,短短一年时间,并列为万科三大主业10年并已盈利的“经营”业务,已成弃子。

行动,往往早于公开信息。

图表1:2020年至今万科大宗资产交易情况(单位:亿元)

数据来源:睿和智库大宗交易库

根据睿和智库不完全统计,2019年前的大宗资产交易中,万科多为买方,在2020年后则彻底转变为卖方。同时,从资产类别来看,办公业态占到一半比例,其次为商业。而且这些资产集中于北上广深四大一线城市以及杭州为代表的新一线城市。

从交易价格来看,2020年底万科出售北京丰科广场时还有溢价,但此后均为打折出售,其中上海七宝万科广场折扣达6.7折。

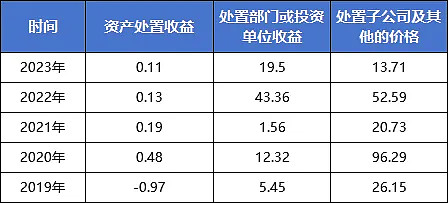

万科的财报,也验证了上述数据。2019年万科处置资产亏损约0.97亿元,或与出售效益不佳的资产有关。而在2020年之后,该类数据均为正,其中2020年达到峰值0.48亿元,随后有下滑趋势,出售处理部门、子公司或投资单位收益,以及出自子公司及其他的价格也多遵循此逻辑。

这说明,出售优质资产的确为万科带来了正向收益,但此类收益的获取肉眼可见的变难。

图表2:近5年万科处置资产收益(单位:亿元)

数据来源:企业年报,睿和智库整理

不仅仅是万科最赚钱的商场上海七宝万科广场被出售,众多销售额TOP50房企的优质资产也在加速出货。如世茂最赚钱的上海外滩茂悦大酒店,华侨城最贵30万一晚的上海宝格丽酒店,自带流量的成都太古里,以及恒大、旭辉等房企总部大楼等。

图表3:近年房企出售资产情况(单位:亿元)

数据来源:睿和智库大宗交易库

综合来看,近年来房企出售的大宗资产多为商办、商业和酒店,也有部分有文旅、会议等业态,多数仍集中一二线城市,与万科情况类似。

对此,睿和智库认为,企业瘦身与人类瘦身相似,既要减脂,更要增肌。

万科们剥离商办等非核心业务,专注住宅、租赁开发和服务核心业务的举措,就如同人类瘦身过程中,减少腹部脂肪以保护和优化五脏六腑的功能,同时增强腰部、腿部和胳膊的力量,从而形成自身强健的骨骼和支撑力。

只是,瘦身的过程中,大家收获的结果不同,有的赚有的亏,有的交易成功,有的不止一次流拍,或难找到买家。

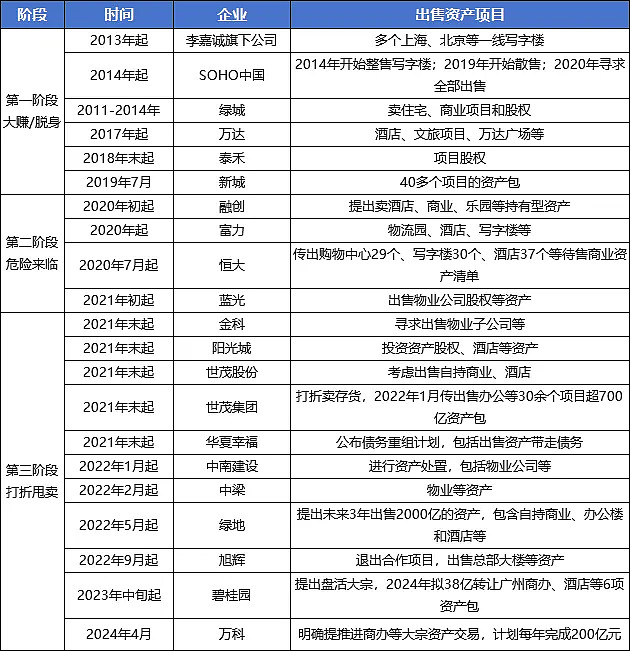

回看房企瘦身三阶段

那么,为什么“万科们”大宗资产买卖角色的转变,基本都始于2020年,其中万科又为何在现在这个节点,要着重强调卖商办瘦身?

通过回顾房企大规模出售商办等大宗资产的时间表,睿和智库将其归纳出以下三个阶段。

图表4:房企大规模出售商办等资产时间表

数据来源:公开渠道、睿和智库整理

首先,房企大规模出售商办等大宗资产可追溯于李嘉诚旗下公司,该阶段特点是获取“低买高卖”的收益。

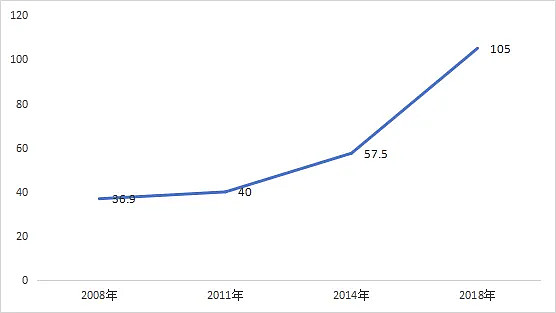

李嘉诚旗下长江实业等公司自1993年大举进入中国内地,并于2013年开始陆续撤出,如北京盈科中心估值(或售价)就实现了10年68亿元的大跃升。

图表5:北京盈科中心2008年至2018年的估值或交易价格(单位:亿元)

数据来源:公开渠道,睿和智库整理

同时,此轮跟随者SOHO中国、绿城和万达等,也享受到了土地或资产“低买高卖”的红利。其中,万达以超600亿元的价格成功卖出13个文旅城和76个酒店,另外SOHO中国出售资产收益率可达数倍。

图表6:SOHO中国出售资产收益表(单位:亿元)

数据来源:睿和智库大宗资产交易库

第二阶段始于2020年,尤其随着恒大等房企爆发债务危机,交付问题显现,也打破了房价持续上涨预期,恒大、融创、富力们开始大规模上架持有性经营资产,市场中优质资产开始浮现。

第三阶段是自2021年末以来,世茂集团等不少公司集体官宣,要打折卖存货,其中包括上海、北京的办公楼和酒店。去年至今碧桂园、万科等房企也未能幸免。

对于房企出售商办等持有经营性资产,睿和智库认为有以下几点原因:

首先,公司现金流安全,才能保证公司活下去。在偿债、交房等多重压力下,选择处置占用大量资金的商办类资产“减重”,是当前市场周期下房企的必然选择。

其次,优质资产成为房企救命稻草。商办类持有资产,尤其是位于一二线城市且运营稳健的项目,赋予房企迅速变现的能力。即便在此阶段,个别运营好的项目还能获得溢价收益。

再次,持有类资产中写字楼出售居多,体现房企趋利避害、择机而动。由于社区商业、购物中心、公寓、酒店等资产,有通过发行公募REITs等渠道吸引投资的机会,间接促使写字楼流转较多。

此外,在盘活存量资产趋势下,价值较差的资产难逃打折出售命运。由于部分城市综合地块业态配置、房企选址规划等环节出现偏差,出现了同质化、空置率较高的商办类资产,房企若想快速变现此类资产,只能打折出售。

除此之外,不能忽视的原因还有,商办定价的基本依据不仅有供求关系,也有投资预期,包括住宅价格走势、投资回报比、估值等指标。因此现在商办资产价格折让,本身就是资产价值和价格回归的过程,房企要接受市场周期的变化。

“万科们”还要瘦什么,瘦多久?

此轮商办瘦身,对于众多房企来说,是活下来的必由之路。那么,“万科们”还有多少待售资产,此轮瘦身到底要持续多久?

根据睿和智库统计,目前万科拟售的资产清单包括,深圳湾总部基地地块,以及深圳其他10项大宗资产,泊寓和普洛斯股权。除泊寓外,均符合万科非核心业务的出售计划。

根据财报显示,截止2023年末,万科持有的非核心资产包括203个商业类项目、33个酒店、1002万平方米物流仓储,以及4个度假滑雪场。

图表7:2024年万科拟售资产(单位:亿元)

图表8:万科持有的非核心资产(单位:个,万平方米)

数据来源:公开渠道、企业年报,睿和智库整理

在2023年末,万科按成本计量的投资性房地产账面价值为1101.34亿元,反而较年初985.72亿元有所增长,主要原因在于存货及其他转入。若按每年消化200亿元粗略计算,万科此轮瘦身需要5.5年。

图表9:2023年万科按成本计量的投资性房地产账面价值

数据来源:万科年报

万科官宣瘦身求生的同时,复星、佳兆业、融创、碧桂园等众多房企卖资产的决心也不可小觑。

综合来看,目前待售商办等大宗资产的特点包括:

更优质的资产出现了,如中国唯一一家七星级酒店三亚亚特兰蒂斯被传出售;

更低的折扣出现了,如位于西安核心位置的曲江太平坊被降至投资额的4.3折出售;

更加集中的业态和城市持续出现了,主要为酒店、办公、商业三大类型,北京、上海、广州等热点城市。

图表10:2023年末至今除万科外部分企业拟售资产(单位:亿元)

数据来源:公开渠道,睿和智库整理

万科官宣商办瘦身以及众多房企持续出售大宗资产,或许意味着商办地产正在进入去泡沫、去产能的关键阶段。

那么,房企应该如何应对?睿和智库认为:

一、彻底接受行业的变化,包括增量降速,存量运营成为主流;

二、卖资产瘦身的同时,寻找开发业务外的第二曲线,重新定义自己;

三、卖什么,保留什么,将决定企业能否重新定义成功。

因此,房企需对内部资产进行分类,优质资产尽量与更多买家沟通,寻求最优价格;存量资产,可大幅度折让价格,从而回收现金流。

在此轮周期下的资产腾挪,若房企能够与金融机构配合得当,通过保留核心资产,快速去化非核心资产,方能进入下一轮由重转轻的资管竞赛。

结语

卖资产瘦身,又被房企称为盘活存量资产、优化资产配置、处置非核心资产等,核心都离不开保存现金流活下去。

可见,商办成为“弃子”的同时,也是房企的救命稻草。

未来,能够提升资产价值的资管能力越发重要。谁能顺利度过当前的行业周期,提升资管能力,抓住下次价格回暖时机实现资产再腾挪,便有机会成为行业新黑马,成就一段佳话,造就一个新传奇。

——END——

| 推荐阅读 |

睿和智库THINKTANK

,赞6