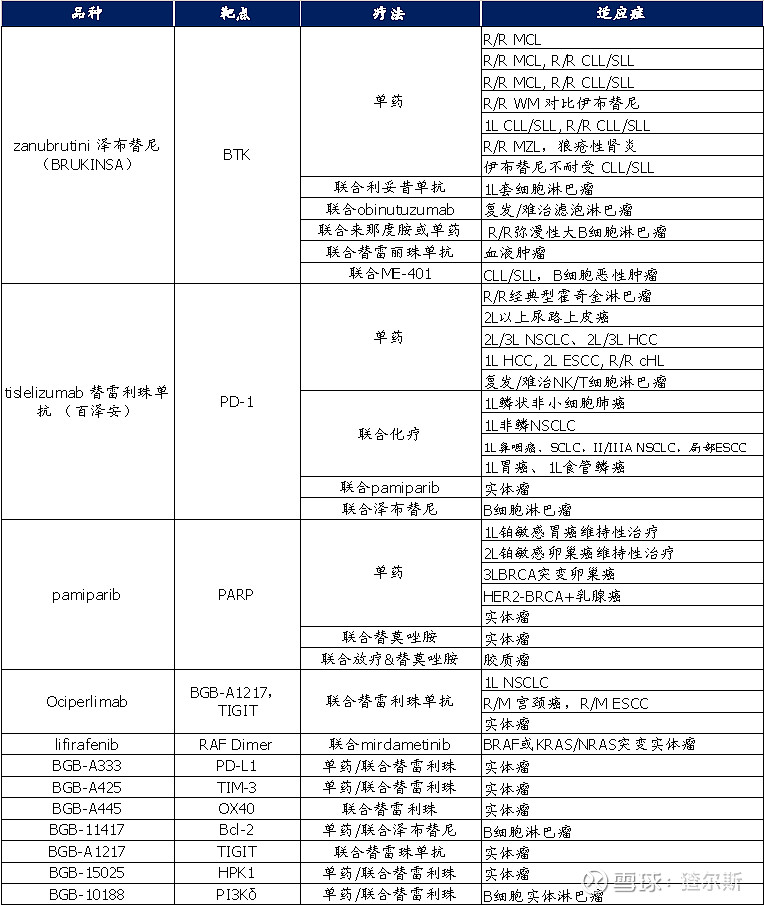

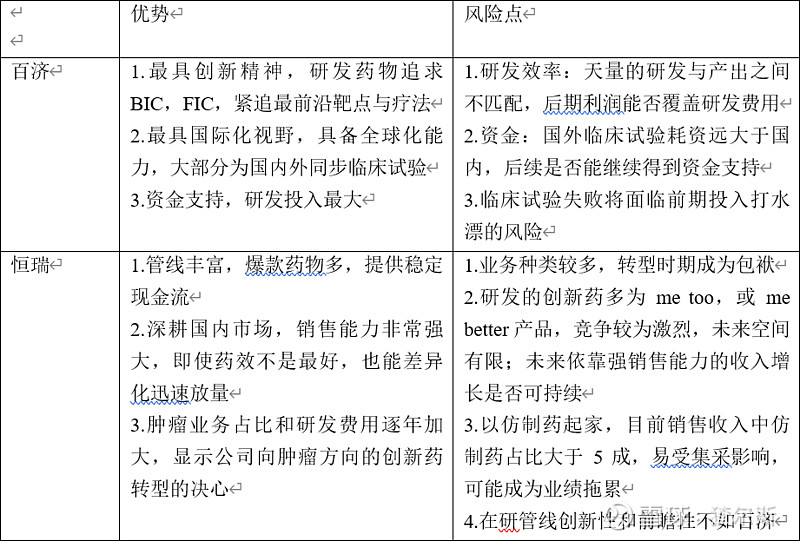

总结:百济神州是少数具备全球化能力的中国创新药企,目前开展全球临床试验最多且首家在中国和海外同步开展注册性临床试验。

自研管线

合作管线

已上市药物

1.泽布替尼(BTK小分子抑制剂):用于B淋巴细胞相关的恶性肿瘤,有BIC (best in class)的潜力

2020年3种BTK抑制剂销售额对比:伊布替尼 (94.4亿美元) > 阿卡替尼 (5.2亿美元) > 泽布替尼 (0.4亿美元)

预计随着与其他药物的联用与更多适应症获批,销售额有望进一步放量

2.替雷利珠(PD-1单抗):竞争白热化,超过60种PD-1单抗获批临床。国内4加上市PD-1药企中,恒瑞获批适应症最多,商业化能力最强,销售放量最快,其次是信达、百济、君实。

2020年4种PD-1单抗销售额对比:卡瑞利珠 (约47亿元+326.42%) > 信迪利 (22.9亿元+125.4%) > 特瑞普利 (10.0亿元+29.6%) > 替雷利珠 (10.5亿元,2020年开始销售)

竞争格局预测:不断跟踪各家获批适应症进展,以及获批后放量情况。

在研产品

8项自研,21项BD。覆盖TIGIT、OX40、BCL-2、TIM-3、HPK1、HER2、RAF等热门与前沿靶点;囊括单抗、双抗、ADC药物。意在覆盖肿瘤领域各类适应症。

总结:恒瑞的创新药多为me too产品(甚至me worse),和原研药相似度>95%,核心化学结构雷同,只在边缘部分有小的基团改动,目的是为了绕开原研药专利,迅速占领市场,凭借强大的销售能力快速放量,而不是为了做出更好更优质的药。个人认为一家伟大的公司不应以此为目标,而应该有更大的愿景。并且这种模式是不可持续的,最近CDE的新政就是对me too式伪创新的精准打击。如果不能实现破釜沉舟式的改革,未来会比较模糊。

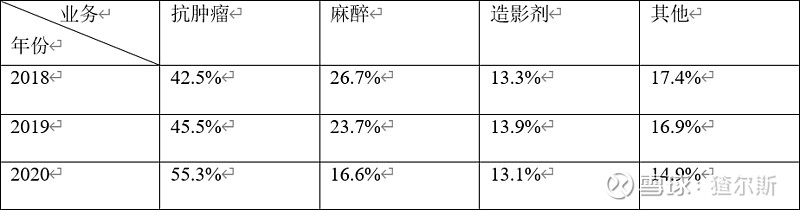

近3年各业务占比变化

肿瘤占比明显提升,预测未来仍将持续在肿瘤业务上发力;麻醉业务和部分仿制药(比如多西他赛 )受集采影响较大,不是公司未来发力的方向

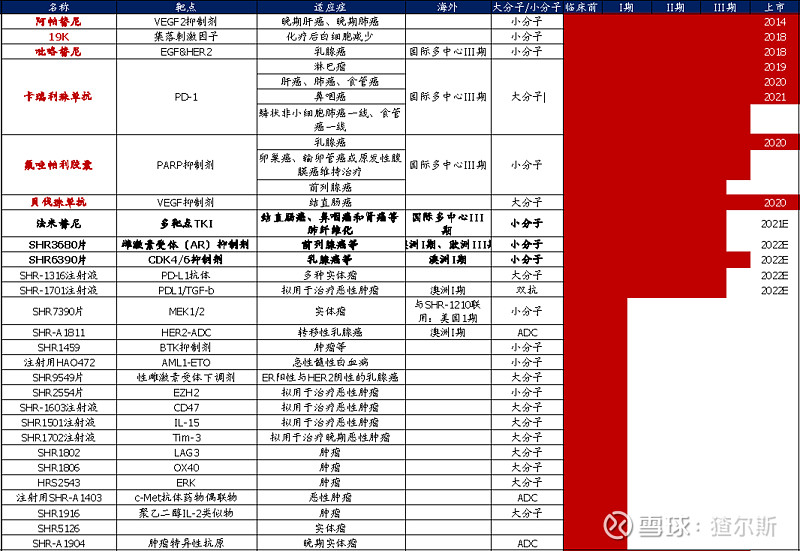

肿瘤管线

糖尿病、风湿、麻醉管线

其他管线

已上市药物(主要分析肿瘤业务,此部分是公司发力的重点)

1.阿帕替尼(VEGFR-2抑制剂):用于晚期胃癌 (3L)、肝癌 (2L),是胃癌靶向治疗唯一口服给药制剂

作为恒瑞上市的第一个创新药,在很多癌种的疗效方面不如潜在竞争者,但是随着更多适应症的获批,销量有望进一步增长

销售额:2018(17亿元) 2019(约17亿元) 2020(约20亿元)

2.硫培非格司亭(19K):长效升白药,安进‘培非格司亭’的me better产品

竞争格局:原研药未进入国内,国内主要是石药、齐鲁和恒瑞3家。

销售额:2019(约6亿元) 2020(约16亿元)

3.吡咯替尼(EGFR,HER2,HER4抑制剂):拉帕替尼的me better产品,临床结果优于拉帕替尼与奈拉替尼,具备国际竞争力。但是面临一种靶向HER2的ADC药物DS-8201的威胁

销售额:2019(约5亿元) 2020(约16亿元)

4.氟唑帕利(PARP抑制剂):基于奥拉帕利的me too产品

竞争格局:目前共有5款PARP抑制剂上市,分别为奥拉帕利、鲁卡帕利、尼拉帕利、他拉唑帕利、氟唑帕利,以及百济神州帕米帕利(2021即将获批);国内获批的3款,分别为奥拉帕利(2018)、尼拉帕利(2019)、氟唑帕利(2020)

奥拉帕利2019年销售额16.4亿美元,氟唑帕利有望在激烈竞争中通过适应症拓展提升份额

5.卡瑞利珠单抗:见百济神州替雷利珠单抗

6.贝伐珠单抗:赛道拥挤,竞争激烈,主要用于与公司其他药物连用提升竞争力。

在研产品

包括OX40、BCL-2、TIM-3、ERK、CDK4/6等靶点;小分子与单抗为主,小分子以me better为主,也包含双抗、ADC。

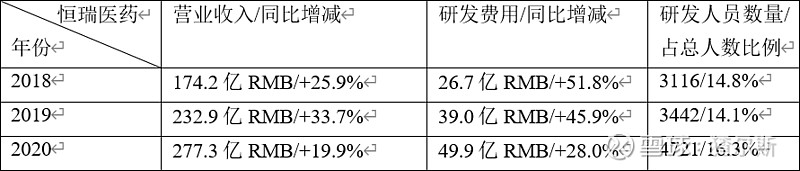

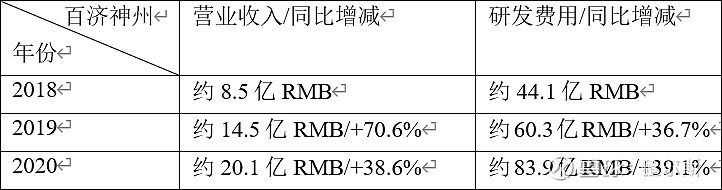

关键指标对比:

总结:

结论:最近的CDE新政对恒瑞的me too式创新是精准打击,意味着恒瑞以往赖以生存的发展模式不复存在,能否成功实现转型,并且在一众新兴biotech的围攻中拼出一条血路,具有非常大的不确定性,前景不容乐观。百济以全球化为目标,定位为研发最好最前沿的药物,更符合目前的政策导向和未来的发展趋势,未来的BIC或FIC产品正在路上。缺点是摊子铺的太大,全球多中心实验消耗大量资金,不是一般企业能够承受。但是有高瓴加持,目前来说,资金的问题不会阻止百济前进的脚步