前几天,朋友发了个信息:长江电力股价真牛啊!我回复说:是的,但也要辩证地看。

统计一下,长江电力近十年的ROE均值为14.98%,毫无疑问非常优秀。

但与贵州茅台、腾讯控股、爱尔眼科相比,依然是不够看的,这三家近十年的ROE均值分别为27.69%、23.93%、18.44%,明显优于长江电力。

再看业绩增长,近十年茅台、腾讯、爱尔的净利润年化增速分别为17.32%、22.21%、31.16%,而长江电力只有11.72%,也不是一个量级。

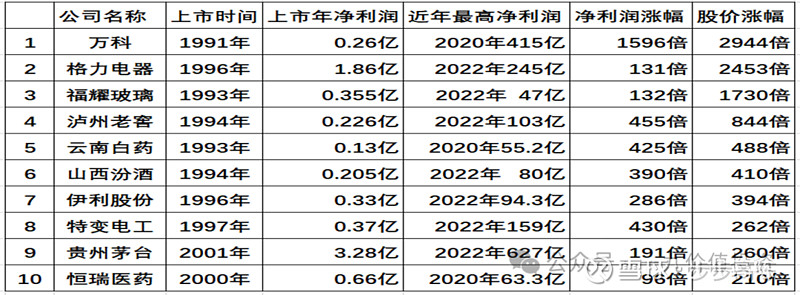

长期看,长江电力的股价涨幅是远小于茅台、腾讯、爱尔等其它优秀龙头企业的。只是,长江电力股价途中回调幅度小,没有大起大落,看上去似乎表现更优。而优秀如贵州茅台,上市以来股价有四次腰斩。

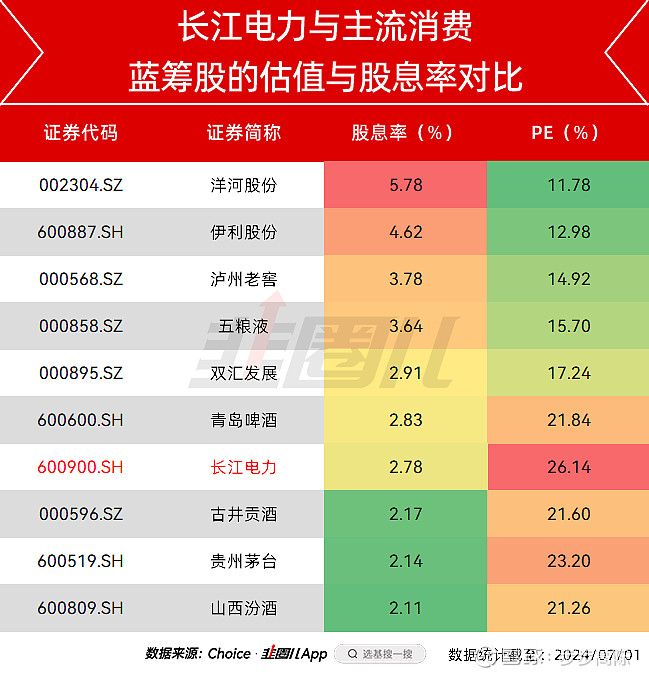

不可否认,长江电力是一家商业模式佳、护城河深厚的优秀上市企业,上市20年多,给长线投资者带来了丰厚回报。且一直被市场视为高股息率板块的锚。

但过去股价长期缓慢稳健向上、每次回调幅度小的最主要原因则是:尽管一直高分红,但由于成长性不高,市场给与的估值一直不高。另外,它的业绩基本不受宏观经济波动的影响。

2023年至今,又恰遇股市整体低迷,资金抱团高股息率板块(以长江电力、中国神华、中国海油、格力电器及四大国有银行等为代表),提升估值,进一步推高股价。

需要指出的是:股价大涨后,长江电力的股息率降到2.7%,估值升到26倍PE,现在还能算是高股息率资产吗?如果市场对经济悲观,预期未来利率继续下行,且上市企业将加大分红和回购力度,那么,高股息率板块行情或仍将持续。但是,一旦今后某一天市场风险偏好起来,投资者转向乐观,那么,抱团终究会瓦解,资金会从高股息板块撤出,转向优质成长股。

当然,长期看,鉴于优秀的商业模式,长江电力始终是一个可穿越市场牛熊的稳健投资标的。

反观茅台、腾讯、爱尔,估值PE-ttm分别从2021年初的最高73倍、50倍、234倍降到目前的24倍、25倍、27倍,即使过去3年多业绩增速并没有明显退步,但是它泡沫了,透支了未来,又叠加因为经济疲软带来的消费低迷,信心不足,所以杀估值,股价必须跌,甚至大跌。

很显然:无论基本面多么优秀,无论资金如何抱团,估值泡沫最终都要破灭。一旦趋势逆转,资金竞相卖出,股价的下跌常是快速且猛烈的。

而当前的贵州茅台、腾讯控股、爱尔眼科是否值得买入,则取决于投资者对其当前估值与未来业绩增速的匹配性判断,及看得多长远。其中,腾讯控股的大力度回购是一个重要加分项。

若以“供给约束强、需求增量大”作为选股标准,则当下的贵州茅台、腾讯控股只满足了第一点。爱尔眼科的快速扩张期已过,转向平稳发展?

综上分析可见,长期看,影响企业股价或者说投资回报率的核心变量就两个:成长性(含分红)、估值,其它都是短期噪音。

一旦成长性向下了,股价可能戴维斯双杀;估值过高了,股价可能回调或长时间震荡。若基本面向上逻辑依然很硬,则单纯的杀估值,只输时间不输钱。

所以,长线投资买股票,既要选的好(业绩成长性),又要买的好(估值便宜)。但时间越拉长,成长性越重要,因为,估值会因为成长而变得便宜。

便宜是硬道理,成长是真功夫。

---------------

相关文章链接:

20240701:C919大飞机开始从0-1的阶段迈进

20240628:军工板块或迎来戴维斯双击?

20240612:专注科技主赛道,“在鱼多的地方钓鱼”