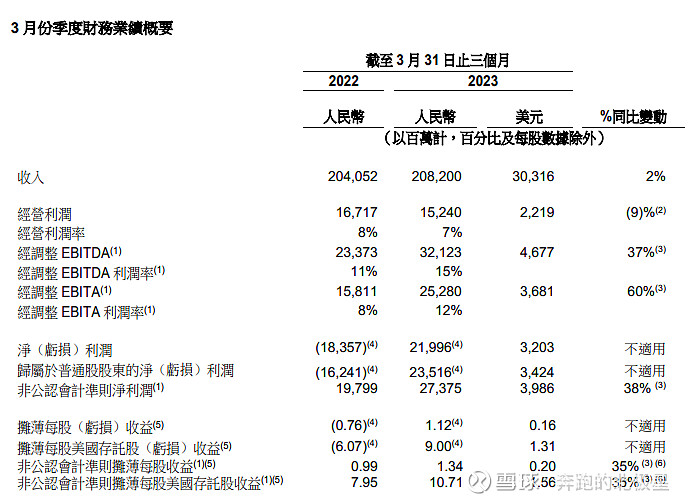

阿里巴巴于美股盘前公布截至2023年3月31日止季度(对应2023财年第四财季)业绩:

总收入2082亿元人民币(下同),同比增长2%;

调整后每ADS收益10.71元人民币,同比增长35%;

经调整净利润273.75亿元,同比增长38%。

分业务来看,

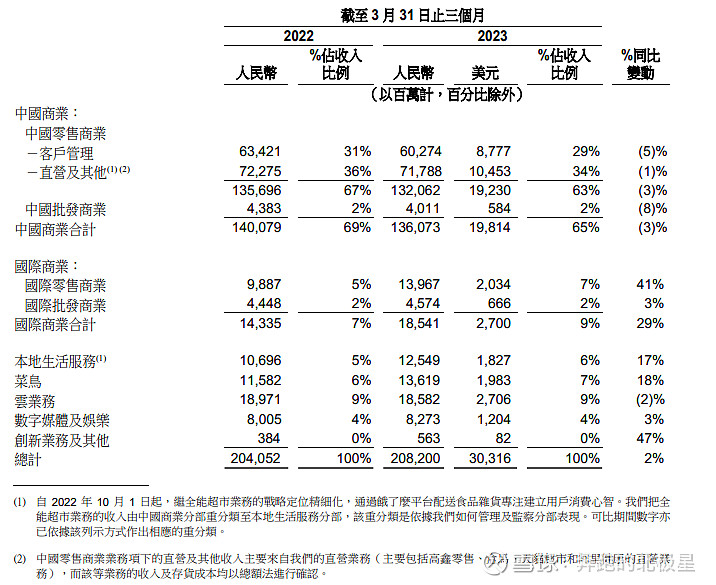

中国商业:

中国商业分部主要包括淘宝、天猫、淘特、淘菜菜、盒马、天猫超市、高鑫零售、天猫国际及阿里健康等中国零售商业业务,以及包括 1688 在内的批发业务。

截至2023年3月31日止季度,淘宝和天猫的线上实物商品GMV(剔除未支付订单)同比录得中单位数下降。于截至2023年3月31日止季度,中国消费逐渐恢复。在3月,淘宝和天猫的线上实物商品GMV增长(剔除未支付订单)转为正数,主要由服饰及保健品品类增长强劲所带动。

我们持续专注于(1)通过增加媒体内容以增强消费者参与度,从而改善淘宝app的消费者价值定位,(2)通过更有效的定位和推出新的营销功能以提高价格竞争力及(3)通过我们的近场零售业务满足消费者对高频日常必需品的时效性需求。今年4月,我们开始测试淘宝app的新界面,希望增加直播内容于首页的曝光及具价格竞争力的商品和近场购物品类的频道。

我们提供高性价比产品的平台淘特继续丰富产品供给,以及为价格敏感的消费者提升数字消费体验。截至2023年3月31日止季度,在淘宝和淘特上M2C商品产生的支付GMV同比增长26%。淘菜菜持续推动我们中国零售市场中杂货和生鲜产品的高频购买品类渗透。截至2023年3月31日止的12个月,有62%的淘菜菜年度活跃消费者是我们多个平台上首次购买生鲜产品的消费者。本季度,淘特和淘菜菜均持续实现亏损同比收窄。

截至2023年3月31日止季度,我们的直营及其他业务收入为人民币717.88亿元(104.53亿美元),同比轻微下降1%,主要受到1月份新冠肺炎疫情和提前过春节的季节性波动的负面影响导致线下门店销售下降,以及后疫情时期消费者减少囤积行为令杂货需求正常化所致。本季度,盒马继续增强其销售能力并提高运营效率,经营业绩因此录得正数。

国际商业:

我们的国际商业零售业务包括Lazada、速卖通、Trendyol和Daraz平台。截至2023年3月31日止季度,这些业务的订单量整体同比增长15%。

本季度,速卖通推出了Choice,一项面向全球消费者的新服务。Choice为消费者提供一系列品类繁多的高性价比商品。指定国家的消费者在Choice下单享有免运费、免费退货和配送质量保证等服务。通过利用包机和运用海外仓,速卖通能够在重点国家提供增值服务,并缩短配送时间。因此,在3月份季度,Choice的日订单量迅速增长,带动速卖通本季度订单有双位数增长。

于2023年3月31日止季度,Lazada在东南亚市场录得双位数订单同比增长。通过在大部分市场不断优化买家参与体验,Lazada继续扩大其买家基础。Lazada还持续通过提供更多增值服务来提高变现率,从而提升收入增长。

本季度,Trendyol为2月土耳其大地震受灾者调度资源以提供援助和支持。受到土耳其业务从3月起开始正常化,以及新业务订单的强劲增长所带动,本季度订单同比增长率保持强韧。

本地生活服务:

截至2023年3月31日止季度,本地生活服务订单增长超过20%。在整体业务效率提高所带动下,分部亏损继续收窄。

到家

从2月开始,受惠于消费者需求改善、活跃商家数量增加,以及有效扩展我们的配送能力,饿了么的GMV增长和订单增长显着上升。截至2023年3月31日止季度,饿了么每笔订单的单位经济效益持续录得正数及同比有所改善,这是由于平均订单金额同比提升及每单派送成本同比下降所致。

到目的地

截至2023年3月31日止季度,高德和飞猪在内的「到目的地」业务订单同比增长迅速,主要由于出行和旅游需求的强劲复苏。在3月,受惠于城市内出行和城市间旅游需求上升所带动,高德日均活跃用户数量创新高,达到1.5亿。在商务和休闲旅游需求急增所推动下,飞猪3月份国内酒店预订价值较2019年同期相比增长逾70%。

菜鸟:

截至2023年3月31日止季度,在抵消跨分部交易的影响前,菜鸟的收入同比增长15%至人民币189.15亿元(27.54亿美元)。于2023年3月31日止季度,菜鸟总收入有72%来自外部客户。在抵消跨分部交易的影响后,菜鸟的收入同比增长18%至人民币136.19亿元(19.83亿美元),主要受国际物流履约解决方案服务每单平均收入增加,以及对消费者物流服务需求的增加所致。

菜鸟持续透过加强端到端的物流能力来拓展其国际物流网,为了向商家提供稳定和高性价比的服务,菜鸟不断升级其海外仓库网络,并提供广泛的物流解决方案,包括中国货物揽收、国际干线、海外支线服务,以及海外最后一公里配送服务。这些能力成功为我们内部和外部客户提供支持。对于速卖通的Choice业务,菜鸟升级其仓库网络,以提高其集包直发能力,使商家在全球配送上实现全面的环球物流管理。今年3月,菜鸟成为联合国世界粮食计划署(WFP)在中国的首个全球性物流合作伙伴,通过这项合作,菜鸟将帮助WFP在全球紧急情况下缩短关键物资的配送时间。

在中国,菜鸟继续扩大其菜鸟驿站网络,以提供各种增值服务。于2023年3月31日止季度,菜鸟驿站进一步提高送货上门服务的客户渗透率,送货上门包裹同比增长约85%。

云业务:

我们的云业务分部由阿里云和钉钉组成。于2023年3月31日止季度,在抵消跨分部交易的影响前,我们的云业务分部总收入(包括来自为其他阿里巴巴业务提供服务的收入)为人民币245.59亿元(35.76亿美元),同比下降3%。截至2023年3月31日季度,在抵消跨分部交易的影响后,我们的云业务分部收入为人民币185.82亿元(27.06亿美元),同比下降2%。我们的云业务分部收入同比下降,反映混合云项目受到1月份疫情反覆影响导致延迟交付、内容分发网络需求与去年同期相比恢复正常化,以及一个头部客户基于非产品因素逐渐停止于其国际业务使用我们的海外云服务的影响。

在非互联网行业的收入贡献稳步增长下,我们的云业务分部收入变得更加多元化。于本季度,在抵消跨分部交易的影响后,来自非互联网行业的收入同比增长稳健,增长主要由金融服务、零售、媒体和汽车行业所带动。截至2023年3月31日止季度,在抵消跨分部交易的影响后,来自非互联网行业对云业务分部收入的贡献为55%。

数字媒体及娱乐:

截至2023年3月31日止季度,优酷总订阅收入同比增长13%,主要受到用户平均收入增长,以及《他是谁》和《少年歌行》等高质量原创内容所带动。于3月份季度,线下票务服务需求正常化,推动大麦和淘票票等业务的强劲增长。

股份回购

截至2023年3月31日季度,我们根据本公司的股份回购计划,以约19亿美元回购了21.5百万股美国存托股(相等於172.4百万股普通股)。截至2023年3月31日,我们流通的普通股为约205亿股(相等於约26亿股美国存托股),并在目前授权下,我们有约194亿美元回购额度,有效期至2025年3月。

业务集团分拆和融资

如之前宣布,除淘天集团仍将继续由阿里巴巴集团全资拥有外,另五家业务集团都可以灵活地筹集外部资金,并可能寻求单独上市。董事会批准了以下交易:

云智能集团分拆

我们的董事会批准通过向股东分配股息的方式,实现云智能集团的完全分拆。在分拆之前,我们计划通过私募融资为云智能集团引进外部战略投资者。作为分拆计划的一部分,云智能集团将寻求成为一家独立的上市公司。这一分拆计划需要重组相关资产、负债及合同、实施员工股权激励计划、适当的市场条件,并获得相关司法管辖区的监管批准。根据我们的计划,分拆将会按照对股东最为节税的方式进行。如果上述各项安排、条件和批准进展顺利,我们的目标是在未来 12 个月完成上述计划。

阿里国际数字商业集团对外融资

我们的董事会批准阿里国际数字商业集团启动探索对外融资,助力该业务集团的进一步发展和增长。融资将帮助该业务集团拓展新的地域市场,投资新技术,扩大消费者和供应商基础,加强管理团队,为全球客户开发和提高产品和服务。

菜鸟集团上市计划

我们的董事会批准启动探索菜鸟集团上市。该集团为消费者、淘天集团及阿里国际数字商业集团的商家客户及第三方客户提供供应链、物流和配送服务。阿里巴巴集团持有菜鸟集团 67%的股权。该业务集团的其他股东包括物流行业的战略投资者和全球机构投资者。我们的目标是在未来 12 到 18个月完成这项上市计划。

盒马上市计划

我们的董事会批准启动执行本集团新零售业务盒马的上市流程。我们预计该上市将在未来 6 到 12个月内完成。

附1:

2022年Q3腾讯财报-深度解读 网页链接

现金流的重要性 - 写在腾讯跌破200之际 网页链接

附2:

大道段永平,这些年最重要的觉悟 网页链接

段永平谈商业模式 网页链接

巴菲特2023年股东大会,核心总结和解读 网页链接

巴菲特2023年股东大会6万字实录(上)网页链接

巴菲特2023年股东大会6万字实录(中)网页链接

巴菲特2023年股东大会6万字实录(下)网页链接

关注我,一起洞察投资原理