今天$腾讯控股(00700.HK)$ 公布了2023年一季度财报,整体还是超预期的,总体来看腾讯Q1营收1499.9亿元,同比增长10.7%,环比增长3.6%,高于预期的1462.9亿元,我没算错的话,这也是腾讯历史营收最高的季度了。调整后净利润325.4亿元,同比增27%,环比增长9%,略低于预期的332.2亿元。

这是腾讯时隔6个季度后营收重新恢复两位数增长,调整后净利润增长则到达到了27%,业绩复苏和降本增效同时起到了作用。对于腾讯来说我觉得比较清晰明了,虽然面临抖音类的竞争,但是其基本盘和护城河还是非常扎实,下面是具体情况:

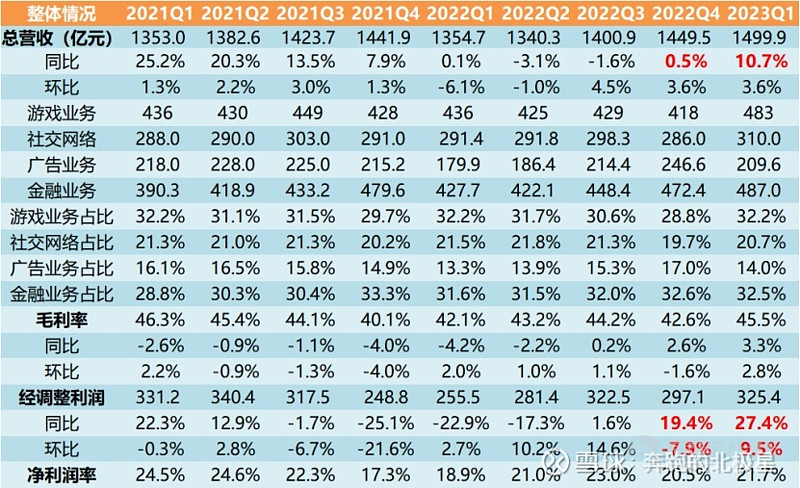

一、整体财务数据

1. 营收:腾讯Q1总营收1449.5亿人民币,高于市场预期的1462.9亿元,同比增长10.7%,环比增长3.6%,也是最近6个季度以来首次录得同比两位数增长,业务复苏开始体现。看了昨天百度财报的知道,百度财报虽然也超预期,但是收入环比是下降的,腾讯同比环比都是正增长,所以腾讯的营收成绩更好!

2. 净利润:腾讯Q1调整后净利润325亿元,同比增27.4%,环比增长9%。收入增长10.7%,净利润提升27.4%,说明降本增效起到作用了。

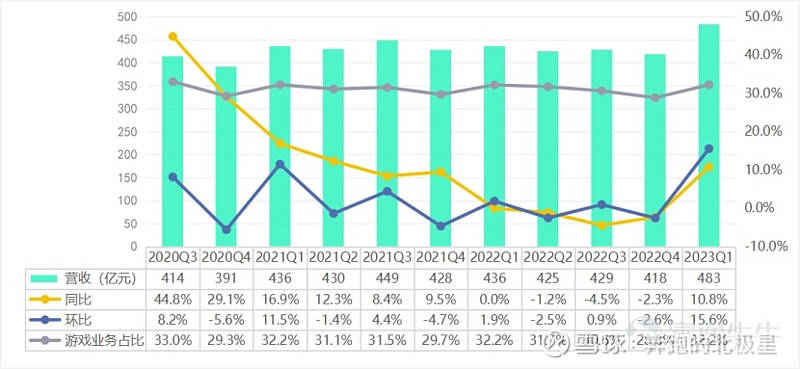

二、游戏业务:触底反弹,同比两位数增长

腾讯游戏业务Q1收入483亿,连续4个季度同比下滑后本季度实现触底反弹,本季度同比增长10.8%,环比增长15.5%,483亿单季度收入也是历史新高。

其中国内游戏同比增加6%至人民币351亿元,国外游戏同比大幅增加25%至人民币132亿元,国外市场增幅更大。随着经济的复苏,游戏业也开始复苏,腾讯依然是游戏公司龙头!

三、社交网络:微信基本盘牢固,重获增长

社交网络营收310亿,同比增长6.4%,环比增长8.4%,虽然恢复增长,但增速不高,个人觉得主要还是微信,QQ用户数基本快顶了,难有太多增长,希望在小程序和视频号。

从活跃用户上看:目前微信的月活跃用户数已突破13.19亿,环比微增0.4%,QQ月活跃用户数5.97亿,中国也就是14亿人口,这个用户数确实基本到天花板了。重点还是要看视频号和小程序,个人认为是未来腾讯的第二增长曲线。

财报提到:视频号日活跃创作者数及日均视频上传量是去年同期的两倍多,拥有超过10,000个粉丝的创作者数是去年同期的三倍多,我基本不刷抖音,偶尔刷刷微信视频号,里面不仅有小视频,主播直播,还有演唱会,球赛直播,还可以带货,我也在里面买过几次东西,比如小杨哥视频号推荐的产品,这部分我觉得变现还是相对比较容易,也是腾讯未来的第二增长曲线!

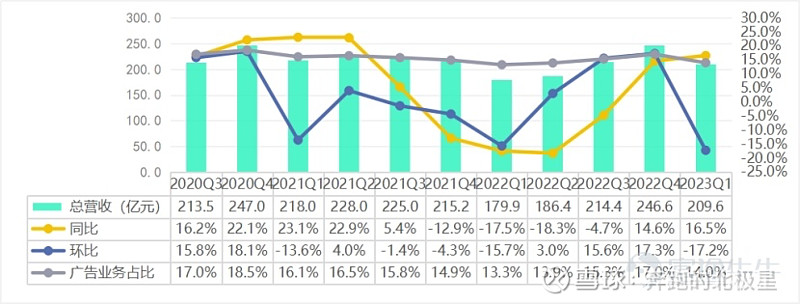

四、广告业务:互联网企业中增长最快

广告业务方面,2023年Q1腾讯广告收入实现人民币209.6亿元,同比增长14.6%,环比下降17.3%。虽然比第四季度下降不少,但对比百度,京东,这个成绩已经很不错了。另外随着小程序和视频号业务的增长,后续广告这块还有不少提升空间。

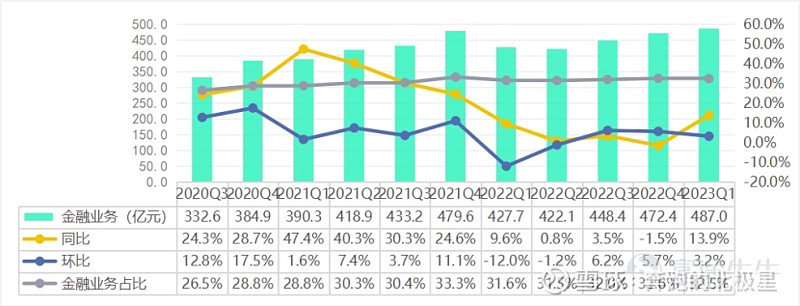

五、 金融业务:意外收获两位数增长

金融业务方面,2023年Q1收入人民币487亿元,同比增长13.9%,环比增长3.2%,占总收入占比32.5%。这块业务体量非常大,本季度实现了两位数的增长还比较意外,一方面还是经济的复苏,另一方面可能来自腾讯云等企业业务的增长。

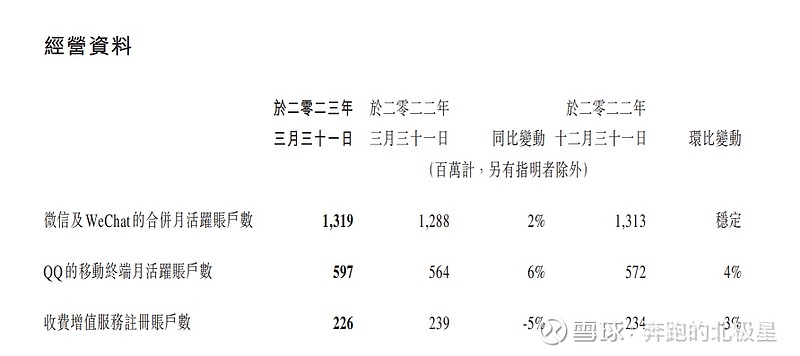

六、用户数据

微信及WeChat的合并月活跃账户数13.19亿,同比增长2%;QQ移动终端月活跃账户数为5.97亿,同比增长6%。

总结:

1. 总体稳定向好:特别是对比之前已经出过财报的互联网企业。净利润27%增速来源于业绩的复苏和降本增效而非业绩增长。几个主要业务基本全面复苏。

2. 视频号和小程序持续发力中,也是腾讯未来的最重要增长点。

3. 还是维持我之前看法:互联网高增长时代已经翻篇了,互联网底层逻辑已经变了,但是对腾讯来说,无论什么环境下,其业绩都能相对稳定(虽然不一定高增长)。腾讯仍然可以轻轻松松的单季度取得将近300亿的净利润,这就是其护城河,这也是投资腾讯的逻辑,如果指望腾讯能像以前一样20%,30%的增长,基本很难了,除非是大环境变得非常好。

4. 腾讯面临的竞争也是比较大,例如抖音,但腾讯每次面对竞争表现出的适应能力也是非常强,包括未来的AI时代,我觉得腾讯也都不会落后。对于投资来说我觉得腾讯属于高胜率但赔率相对不高,当前股价合理。

5. 目前受大股东减持影响腾讯股价一直承压,但不会影响腾讯的内在价值,200块仍然是腾讯历史大底

附1:

附2:大道段永平,这些年最重要的觉悟 网页链接

巴菲特2023年股东大会,核心总结和解读 网页链接

巴菲特2023年股东大会6万字实录(上)网页链接

巴菲特2023年股东大会6万字实录(中)网页链接

巴菲特2023年股东大会6万字实录(下)网页链接

关注我,一起洞察投资原理。