高善文先生6月23日发表对A股的看法:“过去10年中国利率水平不合理的高,资本报酬率又下降,所以A股永远年轻,永远都是3000点。但未来5-10年不正常的利率上升将会终结。10年期国债,将来会跌到2%。这将极大影响权益市场,过去10年很煎熬,未来10年会好得多。”

如果高善文先生的判断正确,那么未来10年投资者将赚无风险利率的钱。简单讲,就是无风险利率(长期国债)下降,股票利率(ROE)上升(此观点可以参见《股票的利率和收益率》一文),股票投资者获得收益。

首先,我们看看美国1964-1998年期间的无风险利率和股市关系即可获得更直观的感受。1964-1998年可以平均分成两个17年。见下图:

第一个17年,即1964-1981年,美国GDP增长了471%,道琼斯指数涨幅0%。见下图:

第2个17年,即1981-1998年,美国GDP增长了280%(比第一个17年少40%),道琼斯指数涨幅1049%。见下图:

产生这个迥然不同的结果,根本原因就是无风险利率的变化引起的。

第一个17年,美国10年期国债利率从4%上升到14%,而道琼斯指数股票的ROE平均约为10%,股票利率低于无风险利率,股市收益率低于国债利率,投资者选择了安全性更高、盈利能力更好的债权类资产。道琼斯指数的PB从2.5倍下降到1倍,17年净资产扣除分红后累计增长了1.5倍,两个维度双击,最终指数涨幅为0。

第二个17年,美国10年期国债利率从14%下降到5.26%,而道琼斯指数股票的ROE上升到平均14%,股票利率远高于无风险利率,股市收益率预期也高于国债利率预期,于是投资者选择了股权类资产,道琼斯指数的PB上升到3倍左右,扣除分红后,道琼斯指数股票平均每股净资产累计增长3.5倍左右,两个维度双击,道指涨幅超过10倍,达到1049%。

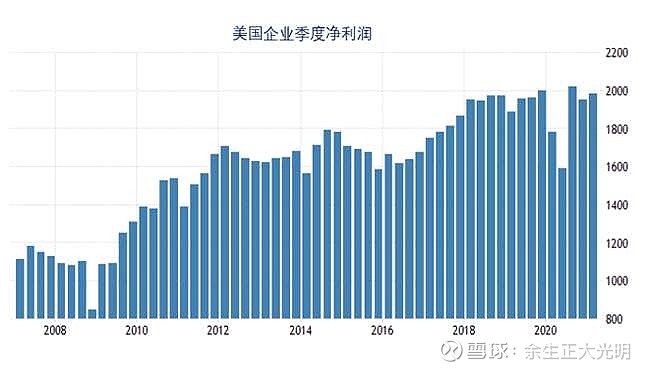

其次,我们再看看道琼斯指数在金融危机后12年的表现。道琼斯指数在2009年金融危机时,没人能想到未来12年道指能从6500点涨到35000点,涨幅540%,年化收益率接近70%。而同期美国企业季度净利润从1.1万亿美元只增长到2万亿美元,增长不到1倍(见下图),市场估值提升了300%,两个纬度双击实现了540%的涨幅。

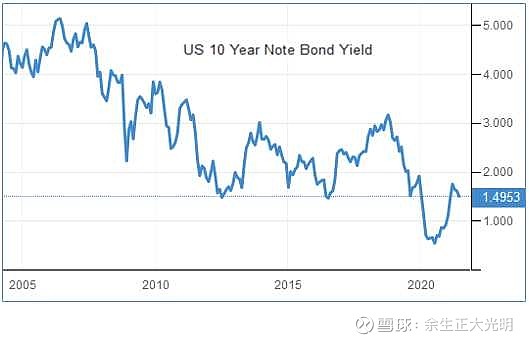

金融危机到现在,美国10年期国债收益率从5%下降到了最低0.5%,下降了90%(见下图),这是本轮美国牛市的核心原因。

第三,对A股的解读预测:

如果高善文先生的判断正确,到2030年左右10年期国债下降到2.0%,那么上证指数的平均ROA可以提升1.5%,按50%的负债率,可以提升ROE 3.0%,也就是从目前的9%左右上升到12%左右。

理论上相对于2%的无风险利率,12%的ROE可以支持3倍左右的PB,对应股票收益率Rs=4%(25倍PE),同时10年净资产累计再翻一倍,目前上证指数3500点的平均PB=1.62倍,到2030年左右上证指数14000点,对应PB=3.2倍。14000点,可能吗?

只要在逻辑上存在可能,现实中就可能发生!至于是否一定发生?什么时候发生?进程能完成多少比例?则需要根据实时情况而权变!

只要条件具备,市场就会超出预期!无论是向上,还是向下。

胜兵先胜而后求战!如果某种情况的出现,我们连想都没有想到过,那就是败兵先战而后求胜了。正如本人在《PB估值法,让我躲过一劫》一文中预测的逻辑一样,结果上证指数就按照预测的逻辑从6000点跌破了2000点。

总之,高善文先生讲得对不对,或者说结果是否会一定出现,这并不重要!重要的是,我们要听得懂、想得到,就行了!