最近这周主要是跟几位财富管理朋友聊聊客户的想法,另外总结了美国上市ETF,见【学习】实用工具:总结美国上市各类ETF。不知道自己了解的是否正确,这轮市场对财富管理的杀伤很大,客户信心低迷,主要原因按顺序:

1、以为是固收的不固收,比如xx跑路,xx暴雷等等

2、股市下跌,之前买的产品基本都是在牛市顶部的2020-2021阶段

我原本比较关注2,现在才意识到这轮其实是1的影响如此之大,确实杀伤力最大的永远来自固收部分,包括工资收入预期。这次不仅是股市牛熊的问题。

因此,这轮教训下来,客户最需要的是一个底层透明,具有流动性的均衡组合,而更高的收益则要承担其他层面风险。

最近在读《巴菲特致股东的信》,很有意思,书中重点并不是如何投资的细节分析,而是对于投资的理解,不仅是公司、股票,还有对于收并购等的理解。而最重要的是他对股东诚恳的态度。在这些方面,我觉得跟先锋创始人约翰博格类似,都是尽力给股东、客户最小损耗下透明的资产端回报。另外在投资端,巴菲特是持有不同的好生意好管理人,其实本质也是个组合,跟AQR等的内在精神也是类似,好策略也是种好生意。等看完这本书可以写写总结。

而在当今这个世界上,就像巴菲特描述CEO总想收购扩大规模增加自己KPI一样,很多资管机构都是一心想着规模。从这个角度,巴菲特这种股东模式是最和投资者利益绑定的,其次是私募的carry模式,而最不绑定的是规模收费,所以最终规模收费的归宿是卖beta,即指数产品。但是作为金融行业,最后无论哪种模式,都是借投资者的杠杆放大经营者收益,只是利益绑定程度大小的差异。

交流这些,就觉得自己做的类似风险平价这样组合的概念是适合投资者的,自己也是更希望看到大家赚钱,希望做有意义的事。

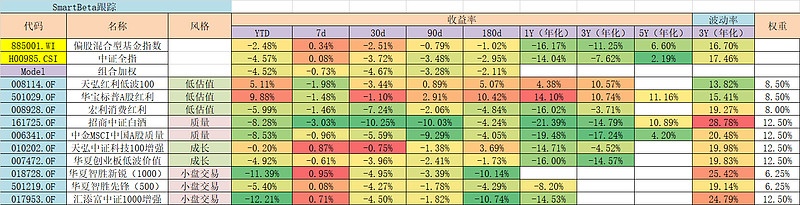

更新下每周数据

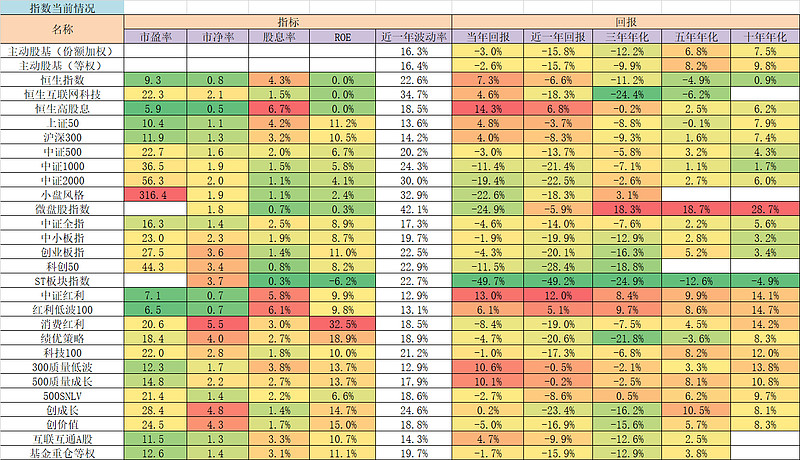

本周市场风格看,小盘股和微盘股超额收益开始恢复,价值风格略微回撤,就像上次网页链接{【估值周报】2024-6-7 本年内大盘价值与小盘风格讨论}说的,当前环境下全年看好大盘价值和质量,但是考虑到年初以来极致的风格演绎,留给后半年的赔率空间相对不大,即使给历史上非常极致的2017年比,空间还有5-10%。

配置组合层面,含对冲的组合经过1个多月的震荡后创出了新高

不对冲的组合比较平稳

另外最近开始跟踪用海外ETF及陆股通结构构建的组合,正在跟踪。

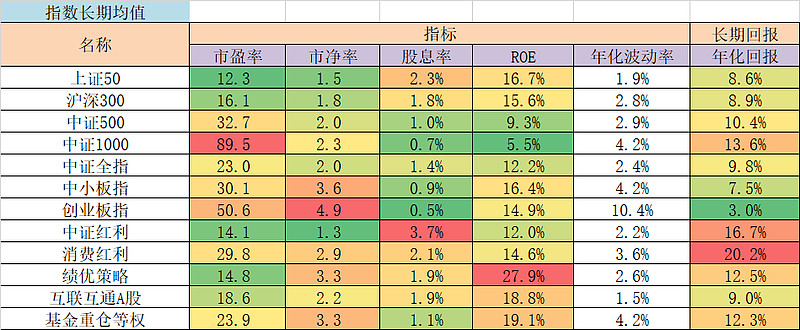

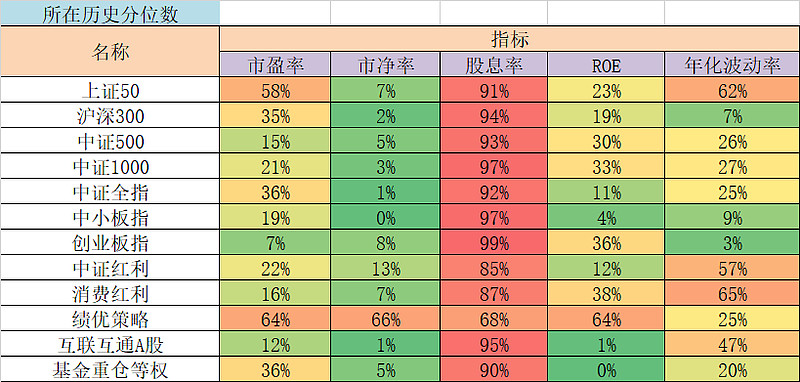

估值表方面,像【学习】实用工具:总结美国上市各类ETF里的描述,更新了海外ETF的列表。目前觉得对于具有美元资产的投资者,美国长期债券我觉得这个组合还可以,目前看加息概率不大,只是什么时候降息的问题,如果不降息长期债券每年4-5%的利息,降息的话可以获得价格上涨。