目前自己每周发的估值周报里最后一个表是美国上市的海外各类资产的代表ETF的业绩、波动、规模、费用,这些选中的ETF是早期自己看一些资料中摘抄的,每次只是对数据更新,对于ETF目录基本没变只有零星的添加新品种。最近包括之前写的【学习】一个近似实践永久投资组合的超过40年历史的真实基金案例也提到了用ETF去复制这个大类配置组合,因此很有必要对目录做一次更新。对于本次更新的规则说明如下:

1、目录来源主要摘自网页链接{ETF Database}这个网站(后面简称网站)

2、每类资产中尽量选取规模大流动性好的代表ETF,在规模都比较大的情况下,选择费率低的ETF

3、因为多数ETF是投美国的。如ETF名称中无特别说明(例如全球等字样),所投资资产均为美国对应资产

4、网页链接{ETF Database}中对于具体ETF的构造描述说明不多,这里主要是看具体ETF的网站说明

5、更新的业绩、波动、规模、费率数据来自Wind,主要为了方便自动更新。不过经核对,确实个别费率数据有差异。另外业绩数据偶尔wind有价格忽然跳的情况(我已经设置了复权),在没有更好且方便的数据源情况下也只能这样

在这里要特别感谢@震哥的投资世界 ,阅读他的文章获得了很多关于ETF的工具知识,也请教过一些问题,都给与我热情回答。

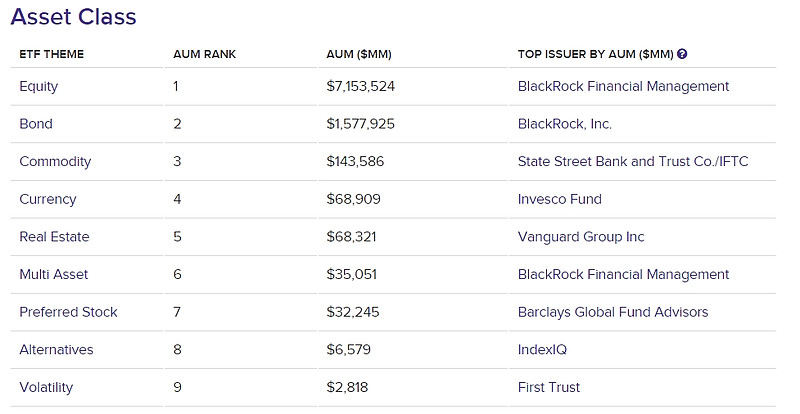

首先,打开网页链接{ETF Database}网站,按照资产类别划分ETF,可以看到里面有很大数量的ETF记录。

下面是按照资产分类的ETF数量和规模(我记得好像有个链接可以把这两个指标放在一个表里,搞不出来了,只能贴两个图)

可以看到无论是规模还是个数角度,股票ETF都是绝对主体,其次是债券ETF,后面ETF占比都是很低的。

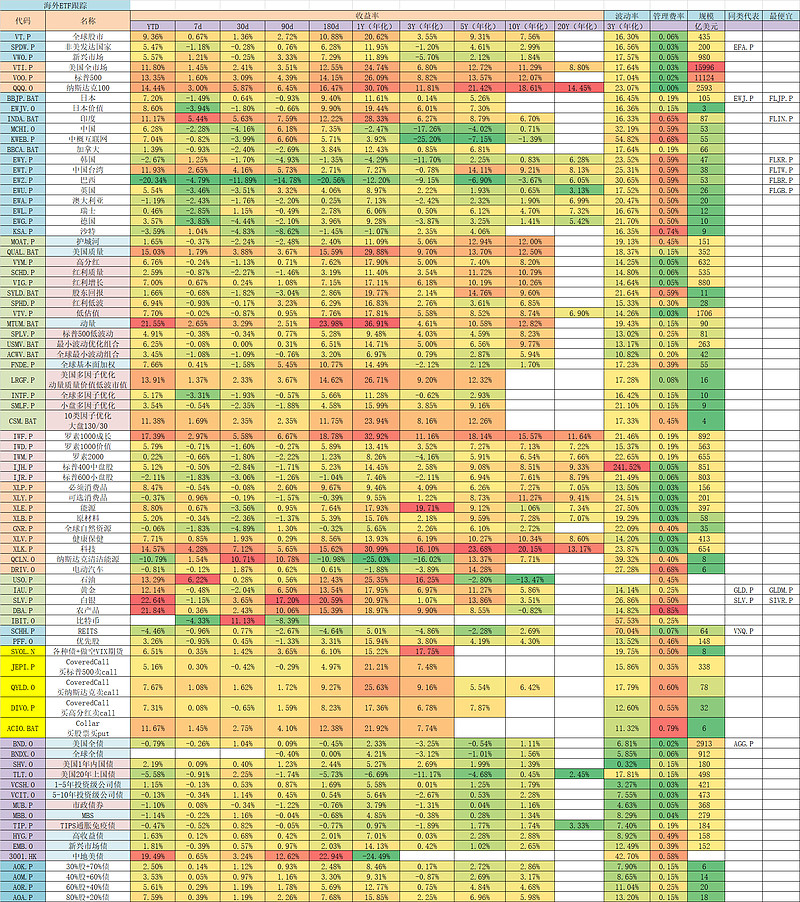

我没有完全按照网站的分类,而是用自己分类查的。总表如下,目前大体是11个大类79只ETF

其中11个大类分别是:

全球股票宽基、美国股票宽基、非美市场股票宽基、策略指数、风格指数、行业指数、商品货币、其他传统资产、包含衍生工具、债券、资产配置

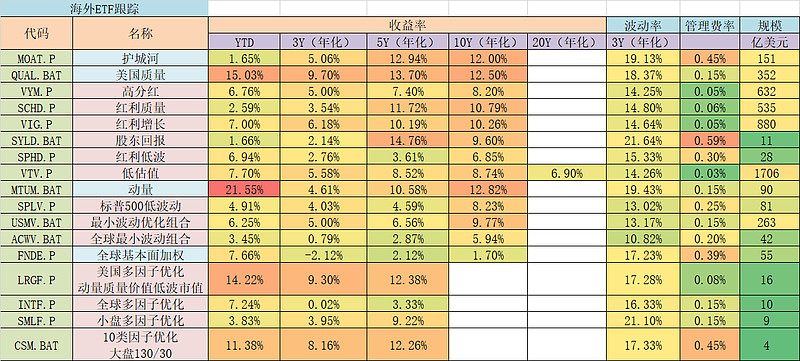

1、全球股票宽基

这块没有特别多描述,基本就是找最大最便宜的。后面会看到,从ETF记录角度,过去10年(10年这个长度主要是考虑多数ETF设立时间),基本没有哪个股市能跑赢美国,也没有几个策略指数(SmartBeta)能跑赢美国全市场,基本顺序就是:

纳斯达克 > 美国全市场 > 美国策略指数 > 其他市场股市

当然以上讲的只是10年维度,更长历史ETF无法观测要看各个市场历史记录。之前看到一些长期记录是有比美国强些的,但总体美国股市回报基本任何长周期角度,但是偏上的。

但是美国股市比全球强,有一部分是汇率因素,但不改变结论,即使剔除汇率波动,美国也基本表现最好。过去十年美元是在升值的通道内,美元指数(美元对主要6种货币汇率变化加权平均)从大概80涨到105,相当于每年升值2.7%。考虑到美元指数对标发达国家货币,那么剔除掉汇率影响,非美国发达国家过去10年年化收益大概从3%上升到5.7%,美国是11.30%

美元指数走势

2、美国股票宽基

纳斯达克ETF过去10年、20年吊打全市场,过去5、10、20年的年化回报达到惊人的21%、18%、14%。美国全市场ETF表现于标普500ETF接近,略微低一点,体现出大盘股占市值比例很大以及大盘跑赢小盘。

需要指出的是,在宽基角度,基本先锋Vanguard的ETF(一般代码是V打头)都是费率最低的,也是规模几乎最大的。

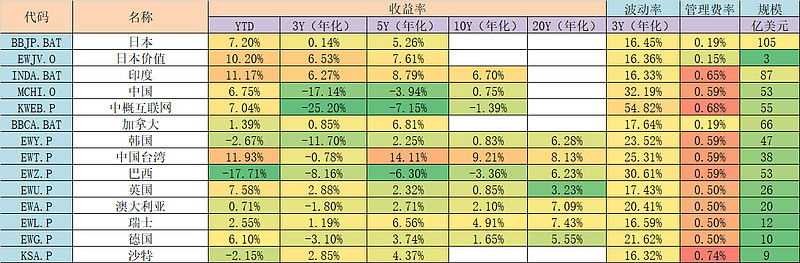

3、非美市场股票宽基

这里市场排序我基本是按照网页链接{ETF Database}中这个市场存量ETF规模排序的。

像前面说的,除了美国外,其他市场的宽基ETF从过去10年表现看,远远低于美国。全球过去10年年化7%,美国11%,其他市场5%以下。因为这些ETF都是美国上市的,所以其他市场股市都是折成美元表现,所以如果有的市场一直涨但是货币贬值,那也表现不好。表现相对好的是中国台湾(9%)、印度(6.7%)、瑞士(4.7%),而最惨的莫过于巴西(-3.6%)。

前面已经提到了,过去10年美元指数年均升值2.7%。但是其他市场即使加上2.7%,假设汇率不变,可能也跑不过美国。

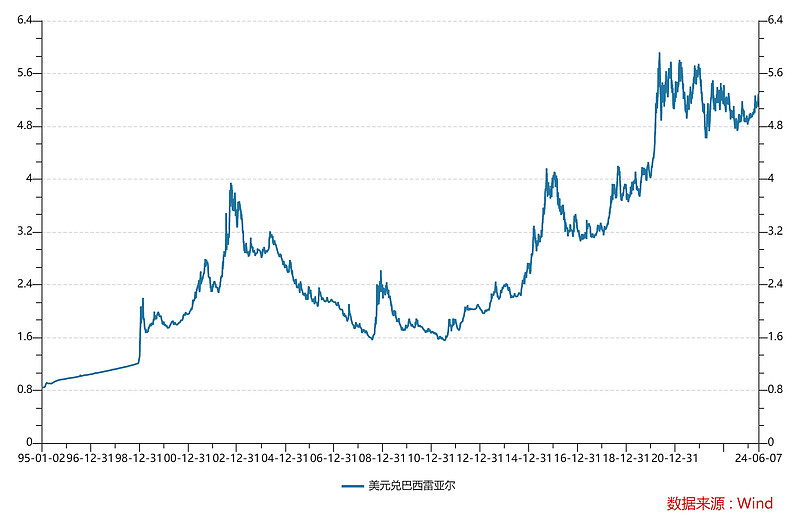

货币贬值国家很惨,比如巴西,如果以巴西本币记,巴西IBOVESPA指数现在大概是12万点,wind里看到图这个样子

但是美元兑巴西雷亚尔的汇率大概是从10年前1.6到现在的5

巴西近几年CPI在5-10%之间,而90年代末恶性通胀,CPI达到过2000%以上,而且不是一年。

印度股市本币记也是超级牛的,但是由于货币贬值,实际表现还是逊色于美国不少。

另外就发行人角度,非美市场宽基ETF的头部基本都被BlackRock旗下的ishare系列(原来Barclay的,后被BlackRock收购。代码EW打头)霸占。不过他们家费率着实不低,基本都是0.5%。目前JPMorgan和Franklin在竞争这块市场,代码BB和FL打头,费率基本压到0.15-0.2%,不过规模还没有起来,值得以后关注。

4、策略指数

就我个人而言,我是比较喜欢策略指数的,因为很多市场(尤其是某些新兴市场)由于定价效率较低,导致一些机构投资者整体可以获得明显超额收益。例如国内主动股票基金指数长期是显著跑赢沪深300全收益的,所以我觉得策略指数或者有天有每个市场的主动基金投资指数,会更有这个市场的代表意义。

下图是国内普通股票基金指数(白色,代表主动基金)、中证红利全收益指数(红色,代表策略指数)、沪深300全收益指数(白色,代表宽基指数)的长期对比。这里只是以红利指数作为一个策略指数代表,并不是因为这两年表现好,这只是规模最大也相对是比较粗糙的一个策略指数,有不少比这个表现好的,此外价值红利也只是策略指数的其中一个风格。很显然主动基金具有某种有长期超额收益的风格,且与红利不同。

回到策略指数ETF,我在名称处用蓝、绿间隔颜色标注了不同策略风格,分别是质量、低估值(高股息)、动量、低波动、基本面加权、多因子。这些因子的选择被认为是长期具有超额回报的风险溢价,在AQR的文章中有部分因子的长期记录,国内也验证过有类似效果。

很遗憾的就是,从过去10年维度看,美国股票市场的策略ETF,仅有质量、动量类略微跑赢全市场ETF(年化11%)一点点,更不用说跟纳斯达克比(年化18%),红利、低波动是明显跑输的。当然这个仅仅是10年维度,如果发生一次2000年科网泡沫崩溃的情况,可能立刻就逆转了。

这些ETF中,比较有意思的几个:

A、QUAL:质量类,ishare的,Quality,找长期ROE高且稳定,财务杠杆低的大中盘公司

B、MOAT:质量类,Van Eck的,晨星编制指数,宽护城河,类似于巴菲特的思想。这是个主动的指数,不是完全定量的,是由晨星(Morningstar)对公司做护城河(moat)评级,然后计算其内在价值和现在股价的比例,即估值,最终选出股票,半年调整。

QUAL和MOAT相比,前者完全盈利数字驱动,30%权重来自科技股(目前前两大是英伟达和苹果),而MOAT在行业上更为分散,最大行业是消费品且仅16%。不过作为MOAT管理费比较高,0.5%,国外也有帖子写这个ETF年化比基准指数差些,其中大约2/3是费率贡献的。

C、LRGF:多因子的,ishare的,是动量、质量、价值、低波、市值这几个因子加权优化的,近几年表现不错,过去3年比全市场好,值得关注,但是缺乏长期历史,不太好说。

D、CSM:通过130/30架构做股票增强

总之,在美国这个很成熟的股票市场,做持续的股票alpha很难很难。

5、风格指数

这里只简单列了成长、价值、中盘、小盘

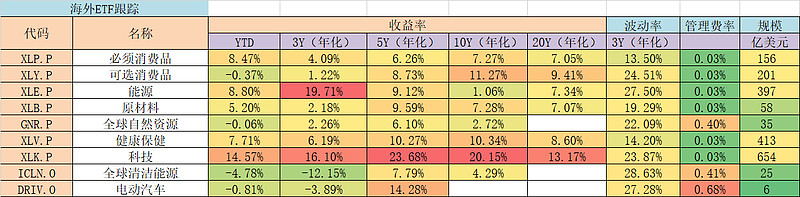

6、行业指数

美国的行业ETF很多,以宽基大行业分类为主。另外也有些主题赛道ETF,但是主题ETF规模占比远远低于国内,充分反映两个市场对于主题炒作的认知差异。主题ETF居然可以收到0.5%的管理,远远高于行业ETF。

7、商品货币

这里把商品和货币列在一起,主要是考虑比特币跟黄金有类似属性。商品货币ETF在美国规模不大,可能大家可以直接做期货和现货,没必要套层ETF增加费用吧。Wind导不出商品ETF具体规模,但是从网站看总规模不大。

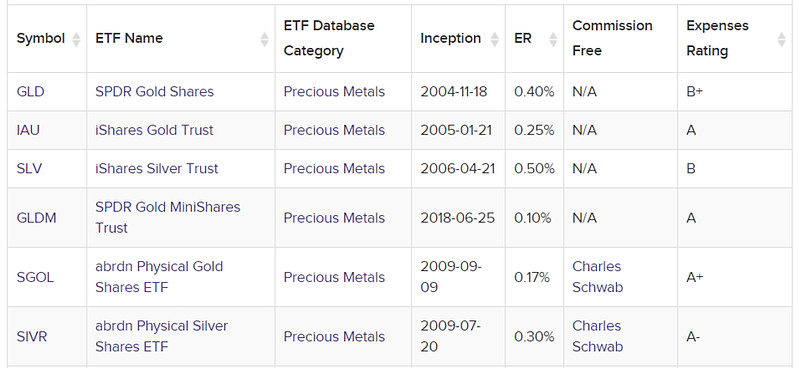

像黄金,SPDR早期有GLD是最大的,但是费率较高有0.4%,相比之下ishare的IAU只有0.25%,然后SPDR又出了个费率只有0.1%的GLDM,目前没看出来和GLD的差别是什么

8、其他传统资产

这里找了比较有特色的REITS和优先股。优先股确实国内少见,是一类值得关注的资产。

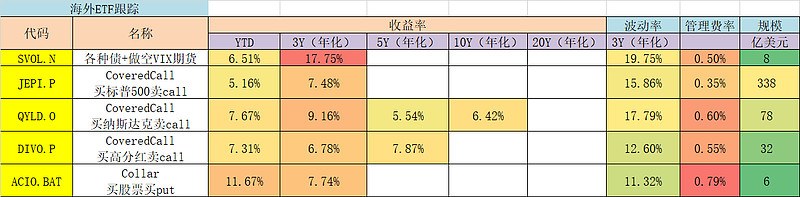

9、包含衍生工具

美国的一些ETF用到了期权期货等衍生品,多数用策略是Buy&Write,他们也叫income enhance,买基础资产卖期权,我挑选了几个规模较大比较有特色的。他们基本都比股票波动率低,在2022年美股下跌中跌幅较小,长期体现股性。需要注意衍生品的运用本身不增加资产价值,只是改变风险形态,可能舒服点,比如夏普比例或许能改善。

比较有意思的:

A、债+卖空VIX波动率:SVOL,Simlify这家的,注意这里债还包括了高收益债,是通过买自己家债ETF实现的,然后卖空VIX期货,另外好像做了些很虚职的期权做尾部保护。

B、Covered Call策略:买股票指数 + 卖看涨期权call,实际就是通过牺牲大幅上涨的空间(一般限制在15%)获取震荡市的期权费收入补充,但是在大熊市中跟股票没什么区别。例如JEPI、QYLD、ACIO

C、Collar:买股票指数 + 买看跌期权put(或collar结构,买put卖call)。通过牺牲权费获取下行保护。

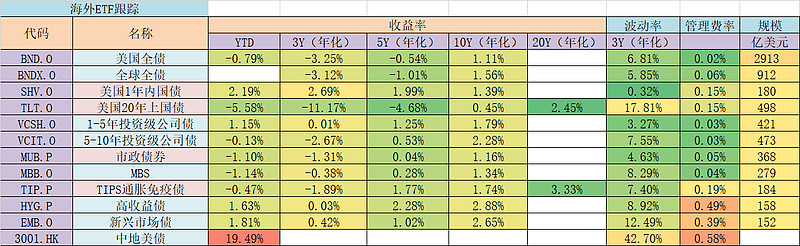

10、债券

债券市场ETF包含很多,非常丰富,不同期限,不同债券种类。不过正如网页链接{【读书】《哈里布朗的永久投资组合》克雷格·罗兰 J.M.劳森}中提到,国债这块,如果能自己直接买债,就别买ETF了,成本角度考虑。国债ETF的管理费是0.15%,另外佣金上国债是0.002%,而ETF是0.01%(IB上)

里面留了个中地美债,香港上市ETF,不是美国上市的,描述国内地产企业的美元债,主要为了观测。

从收益看,过去10年最高的是长期公司债和高收益债,有2-3%的收益,从这点讲,过去10年国内固收还是比美国容易赚钱的多。值得关注的品种是美国长債TLT,可以充分表达投资观点,且在一些关键时点能对组合提供保护。经过美国加息,我觉得美国长債跌下来还是挺有性价比的,降息了有很大的资产回报,不降息每年4-5%的收益也挺好,最大风险是持续恶性通胀,但目前看概率应该不大吧。

11、资产配置

这块规模很小,基本就是各种股债配比。

其他

美国还有杠杆、反向、对冲策略的ETF。杠杆和反向一般券商都可以提供,不一定要用ETF实现,而且也比较投机。对冲策略ETF我看有并购套利、CTA、多策略等等,一般是FOF形式或者复制对冲基金策略,效果都不好,基本长年不挣钱,也没什么规模。美国alpha不好挣,SmartBeta都不行,何况alpha,那些还是要找专业的对冲基金,不过真的挺难的,也没有常青树。其实看桥水,all weather这种beta产品表现是比他家的pure alpha好很多的。