之前在网页链接{【读书】《哈里布朗的永久投资组合》克雷格·罗兰 J.M.劳森}学习了一个简单的类似全天候思想的组合理念,即股票、黄金、长債、现金各25%,然后在网页链接{【估值周报】2024-5-12 小试验:复现永久投资组合}做过简单的用海外ETF复现的尝试。

这次找到一个真实有40年业绩历史的实盘基金组合(本文章不作为该基金推荐),用实盘近似的实践了永久投资组合的思想。这个基金的名字是在《哈里布朗的永久投资组合》这本书(后面简称书)中提到,就叫做Permanent Portfolio(后面简称永久投资组合或该基金),管理人叫网页链接{【The Permanent Potfolio Famliy of Funds】},公司和该基金都是1982年设立,这个管理人的投资顾问叫【Pacific Heights Asset Management, LLC】,目前这个公司共有包含永久投资组合的四只公募基金。

这里说明一下,本文不是对这个基金做推荐,只是学习开阔眼界。

永久投资组合这个基金的目标就是长期增值,目前该基金总规模约30亿美金,管理费三类份额不同,大约在1%附近,每年换手率平均15%,偏静态配置。

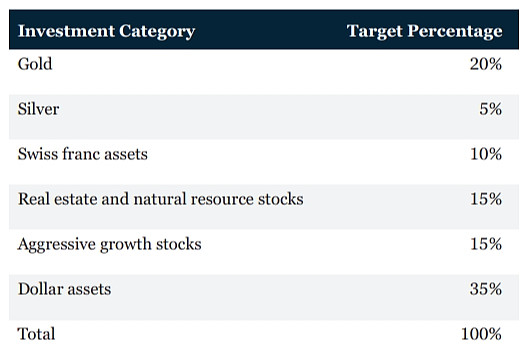

在投资指引中,这个基金给了一个目标的大类资产比例

即

黄金20%:只采用实物金块和金币

白银5%:只采用实物银块和银币

瑞士法郎固定收益资产10%:高等级债或瑞士政府发行债券

不动产和自然资源股票15%:资产包含房地产、土地、林地的公司股票或REITS,以及矿产开采、冶炼、运输的公司股票

成长股15%:主要包含科技、医疗等成长类型公司股票

美元固定收益资产35%:美国国债和公司债等

我们从这里看到,组合的构造比较类似于网页链接{【读书】《哈里布朗的永久投资组合》克雷格·罗兰 J.M.劳森}的组合,尤其是在贵金属投资上遵循于书中思想,采用了实物资产,而非黄金ETF等。在股票组合上,该基金相对书中做了更细化,指定了实物资产股票和成长股各25%。而在债券组合层面,该基金是比较灵活的,并没有区分长短债的比例,也没有只配利率债,这块和永久投资组合差异很大,后面分析其财报也可以看到,其配置的主体是短期信用债,且用历史业绩和永久投资组合比对时,也体现这一点。

此外,该基金指引中也提到,组合实际资产配置比例可以与目标比例偏离25%,这个25%应该是目标比例值的25%,而非净值的25%,如果超过需要90天内调回来。Ordinarily, whenever the Portfolio’s holdings in an investment category deviate from the category’s Target Percentage by more than one-quarter of the Target Percentage, the Portfolio will buy or sell investments to bring investments back within range (unless the discrepancy is corrected by changes in market prices) and will do so within ninety days.

这个灵活空间还是很大的,而且我们看到2024年一季报,实际就超了25%。我们可以看到组合明显在超配股票尤其是成长股,低配瑞士和美国债券。

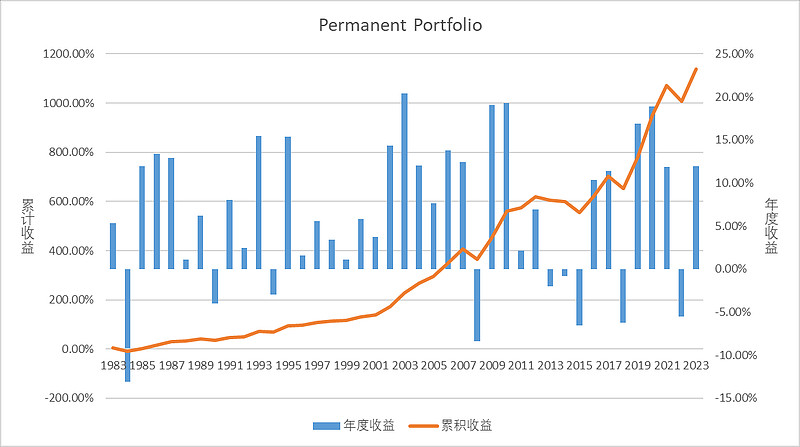

我们再来看组合的历史表现,因为从wind提取的组合表现只有2020年起的,而实际组合是1982年起的,我猜可能之前该基金未必是公募。因此我用的公司网站披露的基金历史业绩信息pdf,把数据摘出来画图(pdf不好粘,纯手工敲)。

这个收益图非常震撼,涨了10倍,但是其实年化收益并不高,因为用了40年,成立以来年化收益6.42%,可见复利的伟大。

不过有多少人真的能40年赚10倍呢?我觉得还是很厉害的,关键在于这个基金的波动不大,只有一年跌幅超过了10%,还是在刚开始运营的第二年。40年一直拿着标普500肯定比这个赚的多的多(我用价格指数算都有32倍收益),但是你不一定拿的住,标普500在2000-2002年、2008年的回撤都超过40%近乎腰斩,2020年疫情中也有暴跌约30%。

所以我觉得这个基金,在资产管理端可能不是很亮眼,但是在财富管理端,确有很大的意义,适合当个理财底仓。我尤其佩服的是,人家真能把这样一个大类配置组合坚持实践40年不怎么动摇;反过来,可能正因为这样一种大类配置的框架,才能减少焦虑一直坚持下来。

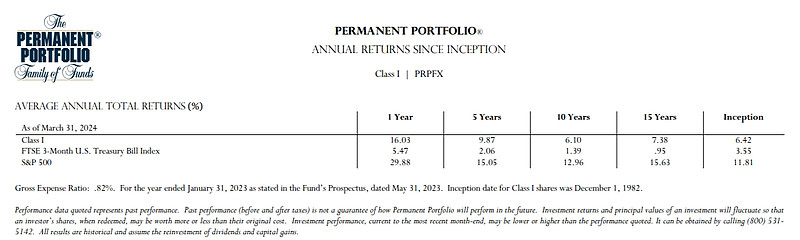

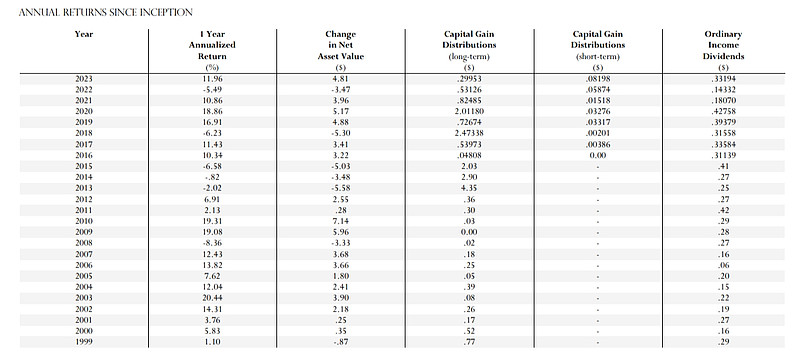

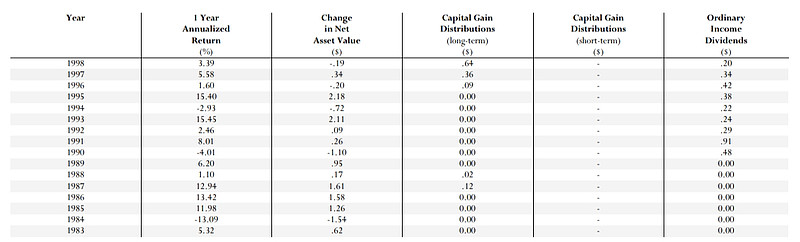

该基金的收益统计如下

年度具体收益可以看原文

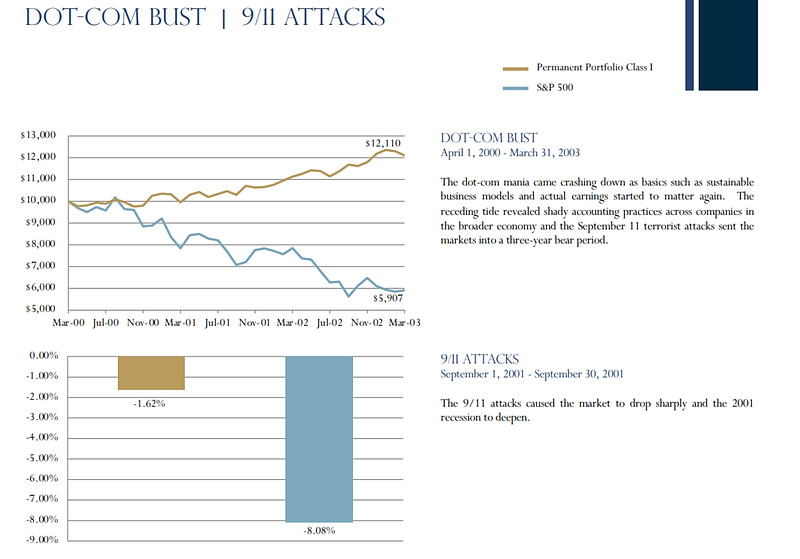

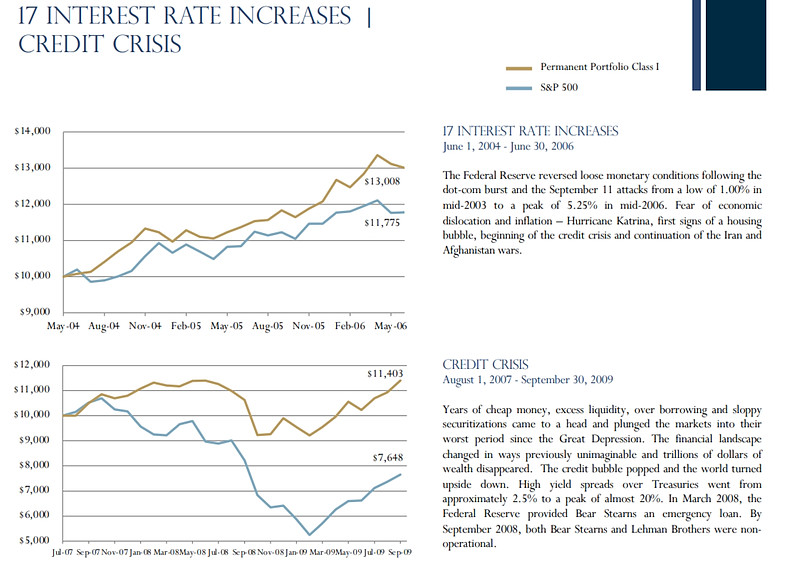

特别的,这个基金公司还专门发了文件介绍组合在重大市场冲击时候的表现,非常顽强

互联网泡沫破灭(20000401-20030331)

911事件(20010901-20010930)

美国加息(20040601-20060630)

金融危机与欧债危机(20070801-20090930)

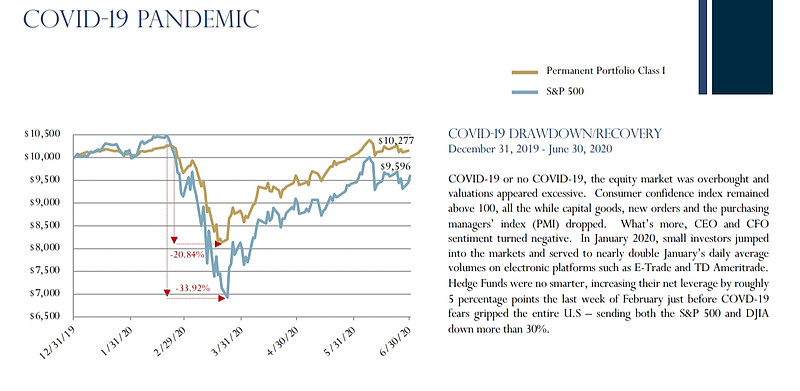

新冠冲击(20191231-20200630)

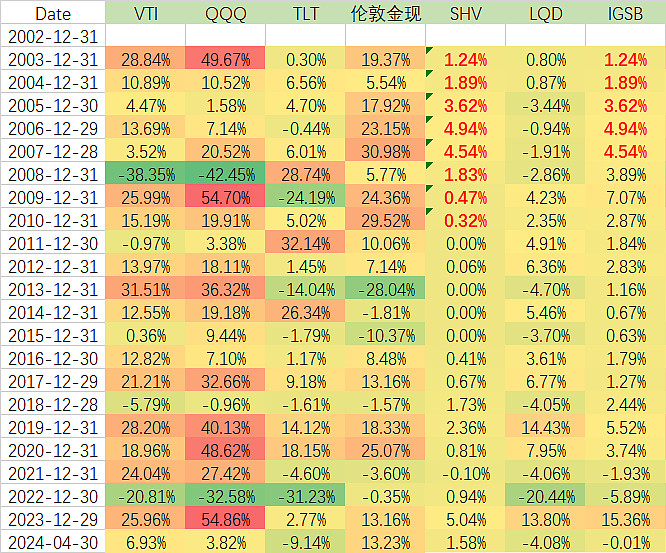

再来讨论下该基金和书中永久投资组合的差异,是否可被复制。为此我找了以下几个资产2003年以来数据和该基金进行对比

股票:用VTI,美国全市场ETF。自然资源股没有找到很好的ETF表征。另外用QQQ纳斯达克100ETF来表征成长股。我想过用高分红股票来代替自然资源,但是一来历史太短,二来美国好多高分红股票不是传统资源行业的,跟A股不太一样。我也尝试了用XLE能源ETF、XLB材料ETF、XLRE房地产ETF去拟合实物与资源股票,进而拟合组合,感觉差的很多。

长債:TLT,美国20年以上国债ETF

黄金:伦敦金现

现金:SHV,美国1年以内国债ETF,2011年之前没有数据,我用的美国1期国债收益率曲线模拟

公司债:选择IGSB,美国1-5年期投资级公司债ETF,和该基金季报披露的的持有短期公司债相匹配。2007年之前该基金没有数据,以一年美国国债收益替代。本来想看LQD,美国高等级债ETF。因为该基金最新季报配了很多公司债,基本没有国债,我找到了这样一个ETF。但是我发现这个ETF收益比长期国债、短期国债、美国全债都要低,我不知道出了什么问题。其他含公司债的ETF(包括全债ETF)多数是2007开始,所以也没什么办法

先给大家看下几个资产2003年以来的年度收益,其中红色标粗字体是基金没有数据用上述替代的。

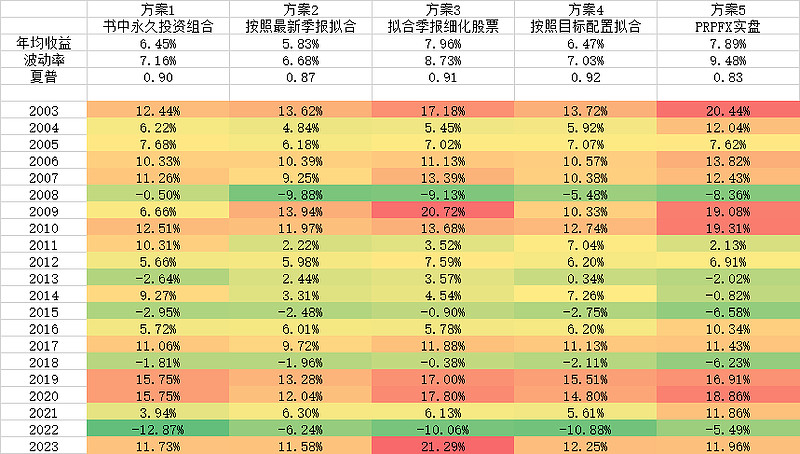

我近似按照该基金的目标配置,选择了几个方案

方案1:书中的永久投资组合,VTI、TLT、伦敦金现、SHV各25%

方案2:仿照该基金当前季报,假设美国债券都是公司债,VTI是30%,伦敦金现25%,IGSB是35%,SHV是10%

方案3:类似方案2,进一步细化股票,15%VTI和15%QQQ

方案4:仿照该基金目标配置,债券假设长短利率债、公司债各15%,即VTI是30%,伦敦金现25%,IGSB是15%,SHV是15%,TLT是15%

方案5:该基金实盘

比较下几个组合的年度收益

我们从上表中大体可以看到以下几点:

1、该基金实盘明显跑赢了除了方案3以外其他拟合组合,年化超额在1-2%,与方案3跑平。

2、大幅上涨时候(2003、2009、2019、2020)表现看,非常像方案3;下跌时候(2008、2012)表现看,非常像方案2。我不知道这是由于基金的主动管理能力,还是自然资源股与VTI差异造成的。我猜测是后者,因为前面已经说了基金的年换手率只有15%非常低

3、该基金显然没有像书中组合那样大量配置长期债券,2008(长債大涨)、2009(长債大跌)、2022(长債大跌)是最典型的验证时间

4、组合在2013-2015跑输所有模拟组合,我猜测是实物与自然资源组合这块的影响

从以上总结,我觉得这个产品的风险特征是大致可以复制的,但肯定没法做的跟管理人一样,另外猜测管理人是略微有些alpha的。