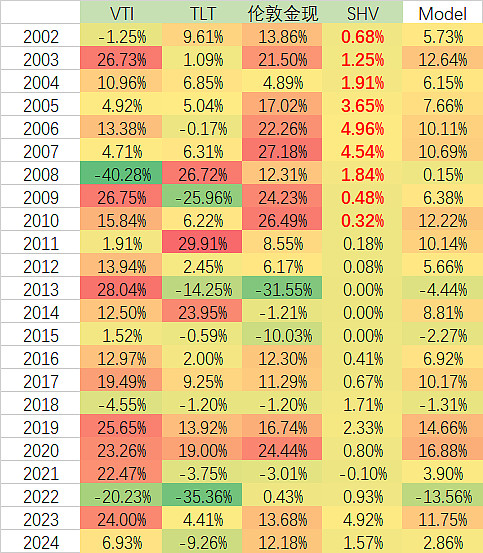

这周就是忽然想到,想用wind有的数据复现一下网页链接{【读书】《哈里布朗的永久投资组合》克雷格·罗兰 J.M.劳森}中的股、债、黄金、现金四类资产各25%的永久投资组合。由于wind中海外数据时间不长,我用的ETF数据如下

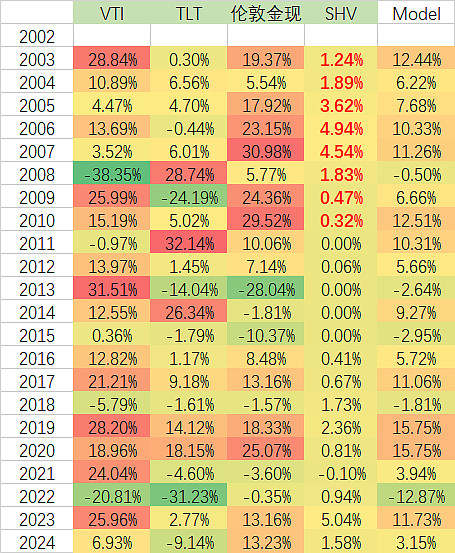

其中标颜色的是各类资产中用的代表资产,第二列是wind中数据开始时间。由于短债ETF的开始时间比较晚,但短债收益很平稳,为了尽量多时间,在此之前用下载的美国1年期国债收益率折到当天作为收益替代,于是所有数据可以从2002年8月开始计算。我做了两版,一版是用日数据做的,一版是用年数据的,两者之差就是每日再平衡的影响

日数据计算结果如下

年数据计算结果如下:

其中SHV的红色粗体字都是用美国1年期国债收益率代替的SHV短债基金收益。

总结来看:

1、从收益结果看,确实多数年份这个组合都是正收益,年化收益6%。2013、2015、2018小亏,比较明显亏损在2022年,达到12%

2、组合分散效果体现比较好的是2008年,长債很好的抵抗了金融危机股票的亏损

3、大幅加息是最不利于组合的情况,例如2022年,所有资产面临下跌,尤其股票和长債。值得一提的是,并没有像网页链接{【读书】《哈里布朗的永久投资组合》克雷格·罗兰 J.M.劳森}提到的,这时候现金起到抵抗作用,因为短债收益率的提高,收益体现在之后一年,所有2023年现金收益较高达到5%,但此时股债资产已经开始反弹

4、子资产收益来看,过去这20多年股和黄金都提供了很好的回报,年化10%以上。长债只有3%,主要还是之前挣的不多,但是2022年一把亏了很多,但是往未来看,现在的收益率较高,未来空间不错。现金感觉基本没什么用,既降低了收益,似乎也没有起到较好的分散作用,还有好几年0收益。我自己做的风险平价组合里是不用现金的,更考虑新兴市场中的风险溢价

5、再平衡看,日再平衡的组合年化收益6.48%,年平衡是6.30%,差异0.18%,考虑到如果还有交易成本的话,年再平衡会比较好

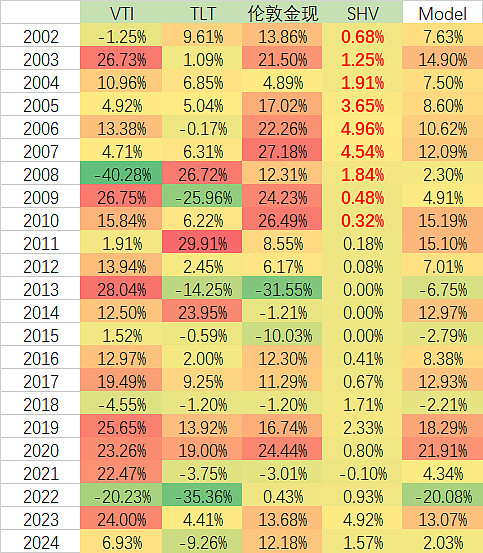

6、波动率看,不同于中国市场,美国长債的波动率很高(14%,中国是6%左右),因此不考虑现金的情况下,永久投资组合的几类资产等权方式基本接近于风险平价。我按照波动率调整了下,基本风险平价,剔除现金,股30%,债40%,黄金30%,收益如下:

年化收益大概做到7%,最难的是2022年加息亏20%,其余年都比较温和,觉得可以作为一种简单理财方式。

这周大类配置组合方面:

带对冲的风险平价组合收益有所恢复,这次整体回撤在4%左右,目前恢复超过一半的回撤,今年以来收益10.8%

不带对冲的近似风险平价稳定向上,这是由于没有对冲部分,这部分是前面组合主要回撤来源

市场风格方面,wind下载数据有点问题,没有上周五的数,剔除这一天,过去5个交易日表现最好的是微盘股。不过周五受内地投资者投港股免收红利税影响,港股高股息股票暴涨,带动A股有些上涨

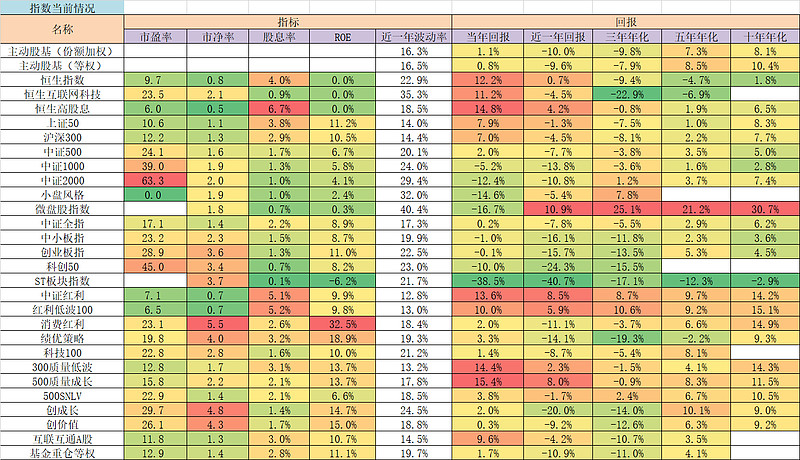

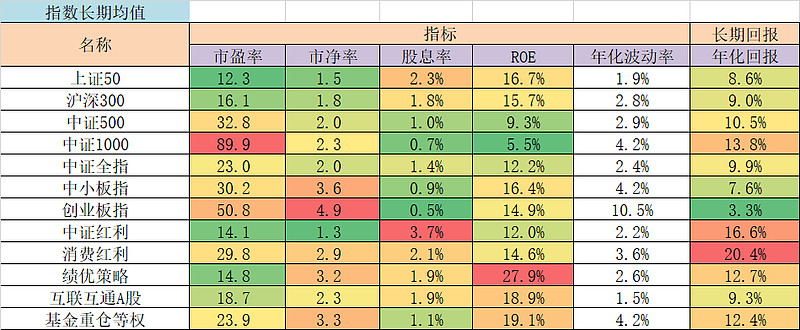

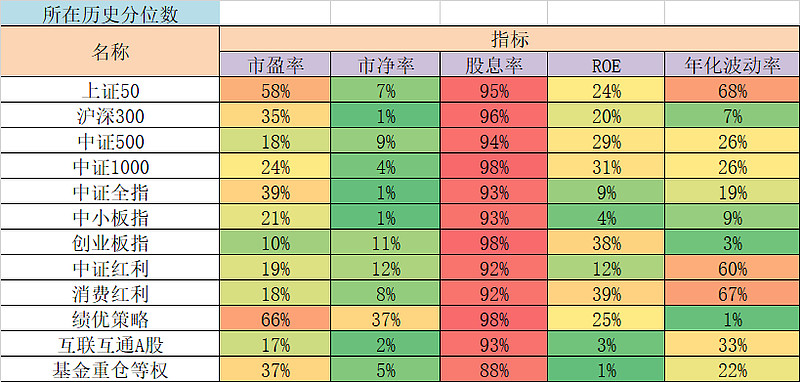

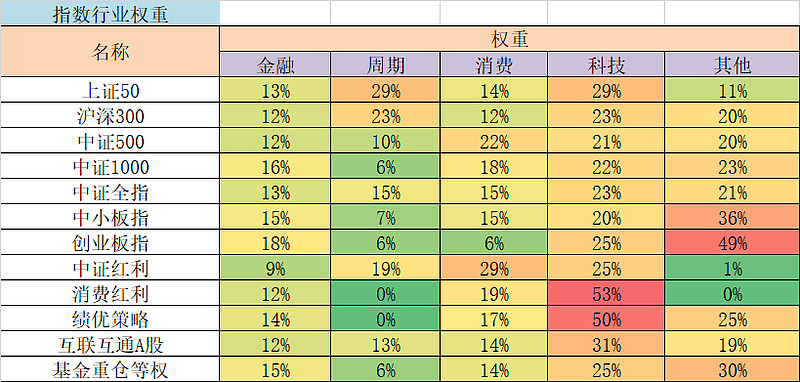

最后是估值周报

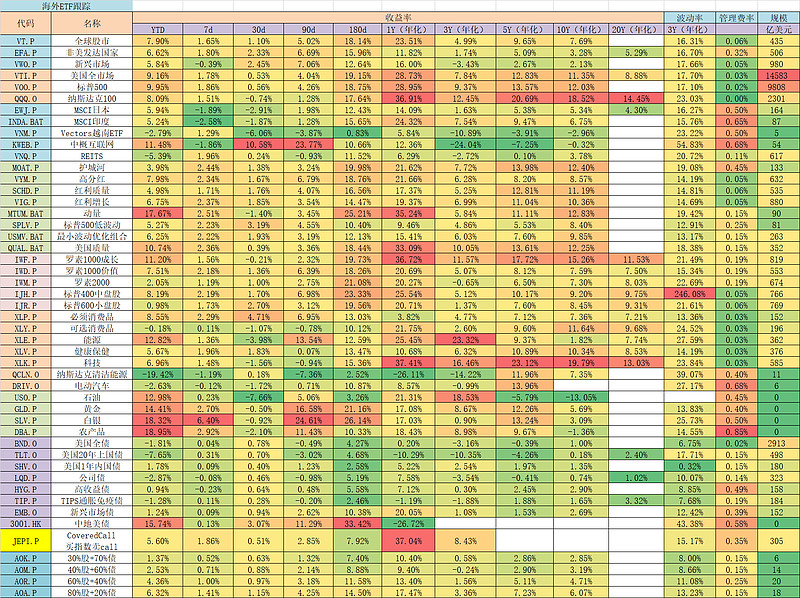

这次丰富了一下海外的SmartBeta ETF,学习了申万这方面的报告,新增了几个ETF,如护城河MOAT、红利质量SCHD、红利增长VIG,原来的高股息SDY换成了费率更低的VYM。增加了衍生品ETF,用的covered call策略,叫JEPI。另外纵向增加了管理费率和规模,其中商品和债券ETF导不出规模数,都是0。海外ETF费率那是真低啊。