最近学习一些大类资产的基本知识,主要找长期上涨的大类资产,与短期涨跌无关。学习也主要是了解一下,我不认为自己一个业务爱好者可以判断这些大类资产的涨跌,甚至不认为专业投资者可以判断。我觉得这些成熟大类资产是机构激烈博弈的,很难在上面通过择时获得持续超额收益。我觉得大类资产更适合做组合平滑收益,或许可以通过比价等方式叠加一些风险溢价收益,比如大类之间比动量,但是单一择时我觉得很难。

上次在网页链接{【估值周报】2024-5-24 黄金配置框架学习}摘抄了一些别人的黄金分析框架,这次摘抄一些关于美国国债的。内容基本都是摘抄,或自己提出的疑问,目前没有自己观点。

看了几篇报告,多数在陈述事实和预测是否加息,少数提到框架,目前选择是这几篇讲的不错(顺序不分先后)

《不一样的美债分析框架》兴业

《美国债券市场分析框架》德邦

《美债和美元分析框架》国信

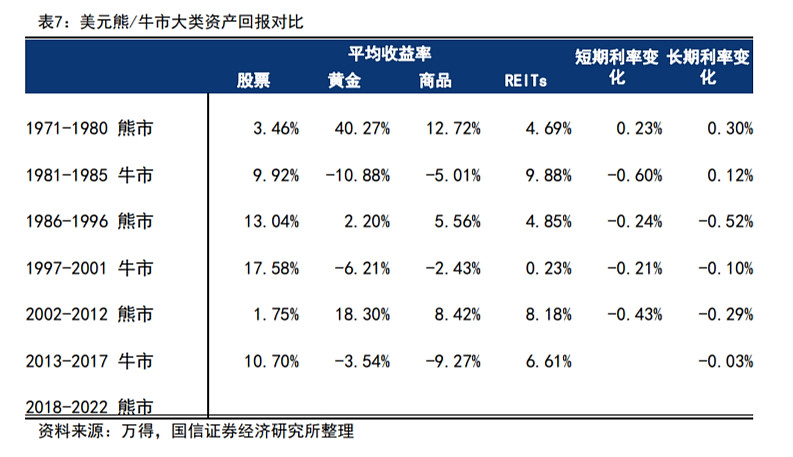

1、美债在大类中的意义

美国经济衰退时表现好

美债与中债相关性很低

美债收益率与创业板价格相关高,即债对于成长股估值的相关性,然而报告并没有提美债与纳斯达克。因此也可能是美债对汇率影响进而造成资金流动影响风险偏好?

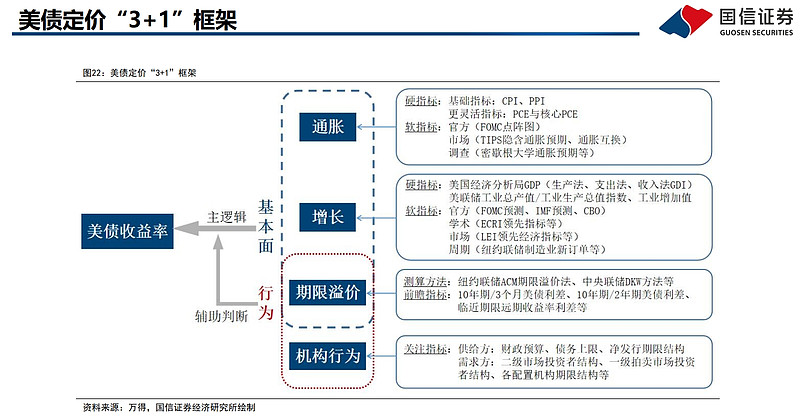

2、美债收益率判断框架

美债收益率判断很难:

2022年机构投资者对美债有系统性误判,来源于对通胀误判

即使美联储也对通胀有过误判

分析美债的过程,就是一场寻找通胀和联储政策预期差的旅程

判断美债的几个要素:通胀、经济基本面、货币政策、财政政策、机构行为

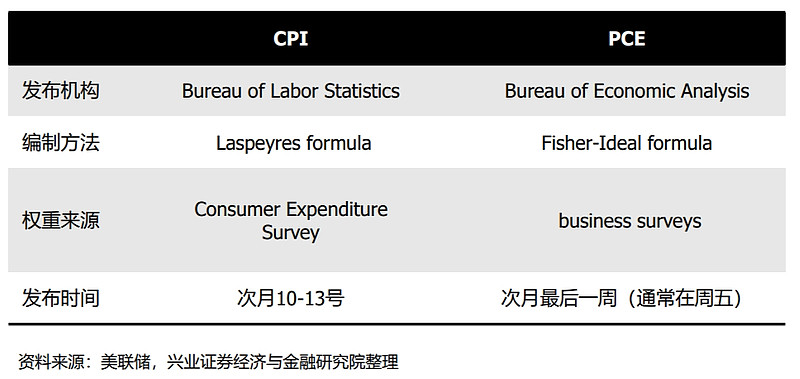

3、通胀:

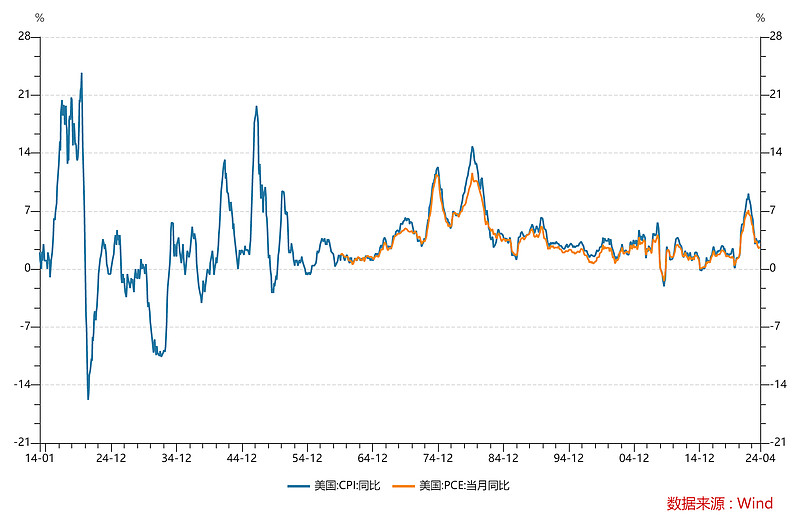

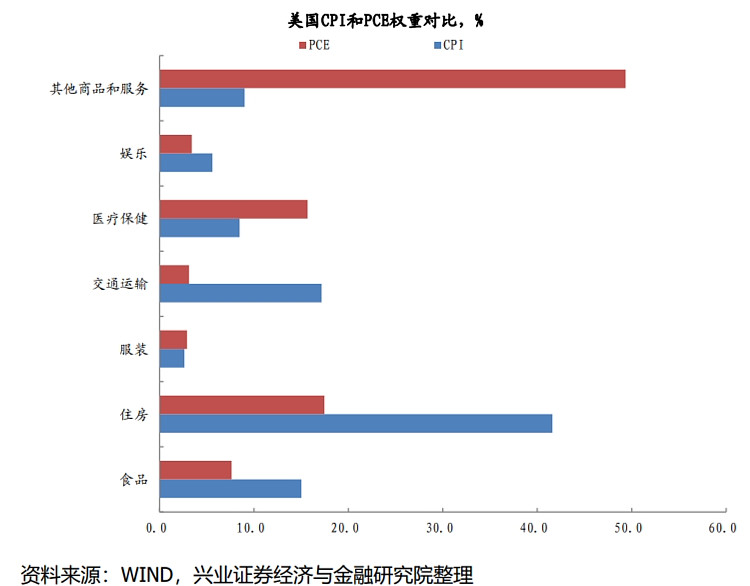

CPI和PCE是衡量美国通胀的两大指标,两者在趋势上相近。多数时间,CPI读数高于PCE,核心CPI 也高于核心PCE

CPI的优点在于发布时间更早,对PCE的预测具有领先性,因此对资产价格的影响也更大。

PCE是联储官方认可的通胀指标(2000年由观测CPI转为PCE),联储的通胀目标即由PCE来衡量,但发布时间过于滞后。PCE覆盖范围更广。

CPI中食品和住房权重合计达到50%,因此这两者对CPI影响巨大。

PCE权重更为分散,食品和住房权重较低,但医疗保健权重较高。

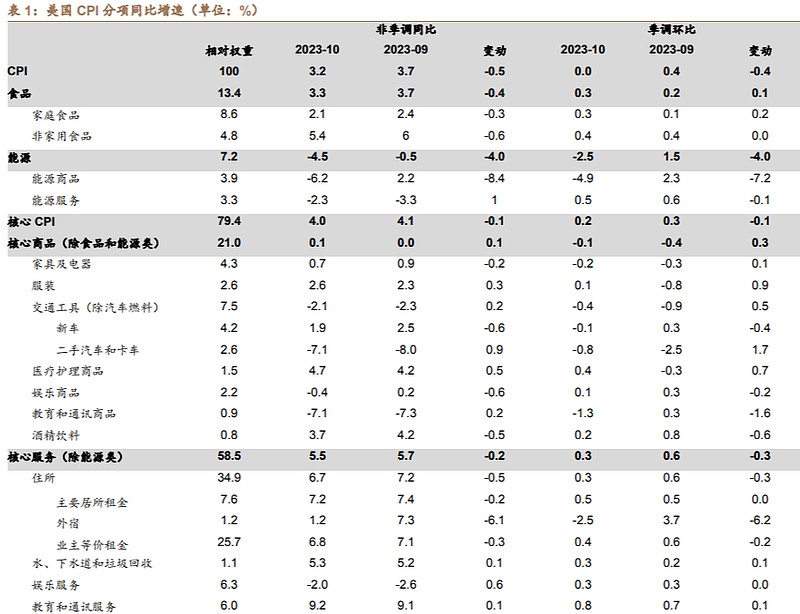

其中食品、能源不属于核心CPI

核心CPI外:

食品波动大,与地缘、气候相关

能源占比不高,但对其他项有潜在影响,难以预测

核心CPI内:服务项权重大,服务类通胀滞后于商品通胀

核心商品:交通工具占比高(30%),看Manheim 二手车价值指数是 交通工具 CPI 的领先指标,大致领先两个月左右

核心服务:住房在CPI中权重最大,主要是租金,与经济基本面强相关

通胀预测方法:

A、通胀调查问卷:美联储编制的通胀预期指数CIE(包括费城联储的SPF调查,密歇根大学消费者调查、纽约联储消费者调查),基本和通胀同步,没有领先性

B、金融资产定价:TIPS包含的通胀预期也没有领先性

C、分项预测:从结构预测通胀很难,每部分波动很大,且有相关关系

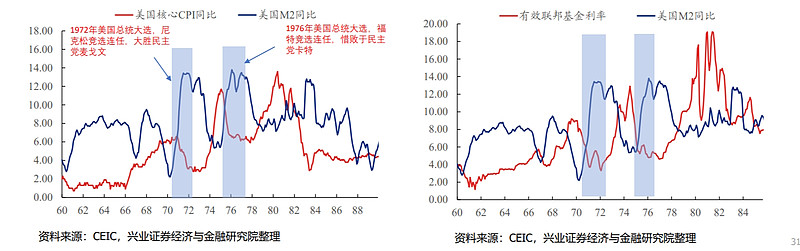

D、货币预测:M2对通胀有领先性,通胀本质是一种货币现象(弗里德曼1962)(兴业观点,看图也可以认为领先太久有点像反相关)

4、经济基本面

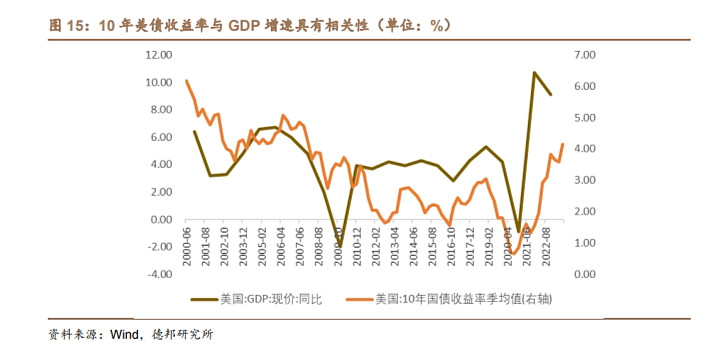

经济衰退时债券表现好,美债收益率基本与GDP同向

经济基本面主要看4方面:

A、消费:

个人消费:观测指标为零售销售、个人消费支出、密歇根大学消费预期指数,驱动因素为收入、就业、信心。

政府消费:非农部门的职位空缺反向领先政府消费支出和投资一个季度。

B、私人投资:

美国CEO经济展望指数分项资本支出、地方联储对预期六个 月后的资本支出的调查值,略微领先美国私人投资

住宅地产:成屋销售和新屋销售,已开工的新建私人住宅、已获得批准的新建私人 住宅,新屋、成屋可供应月度。长周期角度看美国的房地产周期大致每18年一轮,且并未受到新旧经济动能转化而失去规律。 中短期来看,已开工的新建私人住宅领增速先住宅投资约一个月,新房销售三个月移动平均值领先住宅 投资约五个月。

商业地产:净营业收入(NOI),资本 化率(Cap Rate)

建筑材料及用品出货量领先建筑投资约两季度

标普-席勒住房价格指数领先美国经济增长大致有两个季度。

C、制造业:工业生产指数和产能利用率,PMI,库存,费城联储制造业的新订单分项

知识产权方面,科技股是美国技术类投资最好的前瞻指标

直接采用ECRI领先指数的同比来前瞻美国的PMI,以其季度均值来前瞻实际GDP 增速。

而ECRI同比本身对实际GDP同比、 PMI还有一个月左右的领先性

D、进出口:进出口金额、进出口价格

摩根大通全球制造业PMI代表全球经济的景气,略微领先美国商品和服务出口

NBER主要参考六大指标来定义衰退:

p 实际个人收入减去转移支付:这个指标用于衡量居民的收入情况,美国是一个消费驱动型经济体,居民的实际收入与经济景气度高度相关。

p 非农就业(nonfarm payroll employment):该数据来自美国CES调查,月度新增非农就业是市场高度关注的指标。

p 家庭调查失业率(household survey employment):该数据来自美国CPS调查,虽然都是衡量劳动力市场情况,但在就业定义、样本选择以及估计方式上和payroll调查有所不同。

p 实际个人消费支出:消费指标和收入指标的趋势相近,该指标在历史上的表现较为稳定。

p 实际零售额:该指标也反映了美国需求侧的强弱,口径比实际个人消费更广泛。

p 工业生产水平:该指标反映美国工业部门景气度。美国工业部门的景气度与美国经济周期同步性较高。

用失业率表征美国经济景气度是一个最佳的大拇指法则(rule of thumb)。NBER定义的衰退阶段和美国失业率上升阶段基本完全重叠。失业率连续数个月快速上行可能就意味着美国经济陷入衰退。Sahm Rule定义衰退为近一个季度的平均失业率超过最近1年最低失业率0.5个百分点

历史上看,美国经济周期和房地产周期并不同步。

衰退难以预判:

1980年代初以来,美国经济共有4次衰退,分别是1990年代初、2000年代初、2008年次贷危机和2020年新冠危

机。这4次衰退均由外部风险事件引发,分别是银行系统、美股市场、房地产市场和疫情。

因此美国衰退的时点很难预测,这需要美国内生的经济周期和外部冲击产生共振,而外部冲击具有高度不确定性。

如果美国的房地产市场和金融体系不出现系统性风险,同时国际地缘政治也不爆发新的危机,那么美国经济仅由

周期因素驱动至衰退象限的概率很低。

5、货币政策(美联储)

A、美联储构成

美联储理事会由7名成员组成,由美国总统提名,经美国国会投票确认后方可任职,任期14年

美联储体系由12家地方联储组成

美联储公开市场委员会(FOMC)由7名美联储理事、纽约联储主 席和四名地方联储主席组成(12名地方联储主席轮流进入FOMC)

FOMC成员受自身经济学理念影响,政策态度分化较大

B、美联储会议

美联储FOMC每年召开8次会议,每次会议间隔1个半月左右;

每年8月,全球央行官员、经济学者、金融机构管理者等齐聚度假胜地Jackson-Hole,研讨当下最重要的 宏观经济话题。Jackson-Hole会议对于观察联储货币政策取向也具有重要意义。

C、货币政策目标

《联邦储备法案》规定,美联储的职责是有效促进最大就业、物价稳定、保持适度的长期利率水平。但美联储关注的是双重目标制,即就业和物价,原因在于, 如果实现了最大就业和物价稳定,就为利率维持在适度水平创造了条件。对于物价稳定,FOMC 认为 2%的 PCE 年度增速是合意的;对于最大就业,FOMC 没有 规定就业的固定目标,因为最大就业水平在很大程度上取决于非货币因素,这些 因素会随着时间推移而改变,并且很难直接测量。

以上目标即形成泰勒规则(1993)

= + + ( − ) + ( − )。

其中,为名义联邦基金利率, 为自然利率,即维持最大就业 和 2%的长期通胀目标( )的利率,为过去四个季度的 GDP 平减指数通胀 率, − 即为通胀缺口,为实际失业率, 是预期长期失业率, − 即 为就业缺口。

此外金融系统稳定也是重要考虑因素。金融加速器是指金融系统能够放大经济冲击,传导机制主要有两种,一是企业现金流传导渠道,经济负向冲击——企业资产价格下跌——资 产负债表恶化,现金流减少——贷款违约风险提高——外部融资成本提高——企 业投资下降;二是资产抵押传导渠道,经济负向冲击——企业资产价格下跌—— 抵押品净值下降——可获取信贷数量减少——企业投资下降。金融体系放大了经 济的周期性波动,并且经济周期和金融周期会进一步形成负反馈机制。

D、货币政策工具

传统货币政策包括:

(1)公开市场操作,即美联储在公开市场上购买和出售证券;

(2)贴现窗口,美联储为存款机构提供融资渠道,帮助其有效地管理 流动性风险,分为一级信贷、二级信贷和季节性信贷三种;

(3)存款准备金率和 准备金利率,2020 年 3 月,美联储将法定存款准备金率降至 0,法定存款准备金 利率(IORR)也随之失去意义。2021年6月,美联储将法定存款准备金利率(IORR) 和超额存款准备金利率(IOER)合并,统称准备金余额利率(IORB)。

非常规货币政策包括:

(1)隔夜逆回购协议便利,美联储将证券出售给符合条件的交易对手,在第二天回购该证券,属于美联储回笼流动性的工具;

(2)量化宽松,在名义利率逼近零下限时,传统货币政策工具基本失效,央行通过公开 市场操作从商业银行等金融机构购入国债、MBS 等,向银行体系注入流动性;

(3) 定期存款工具,商业银行将超额准备金从准备金账户转入定期存款便利,属于美联储回笼流动性的工具。

利率工具:

政策利率:

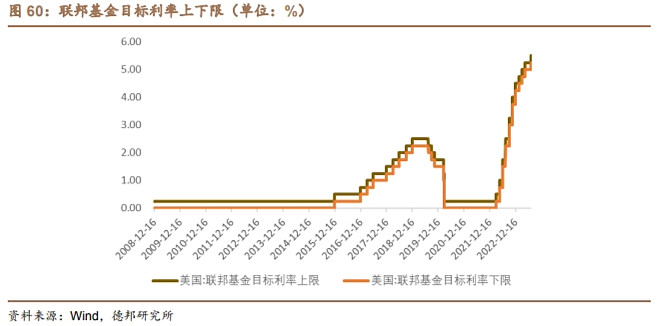

联邦基金目标利率:联邦基金目标利率是美国的基准利率,美联储通过调节 联邦基金目标利率对利率体系施加影响,美联储“加息”“降息”即是联邦基金目 标利率的升降。2008 年 12 月开始,联邦基金目标利率由一个数值变为 25bp 的 区间。此外,政策利率还包括贴现率、存款准备金利率和公开市场操作利率,即前 文货币政策传统工具涉及的利率。

货币市场利率:

A、无担保利率:

有效联邦基金利率(EFFR):美国境内存款机构在联邦基金市场的隔夜拆借 利率。

隔夜银行融资利率(OBFR):在联邦基金交易的基础上,增加了欧洲美元交易,即涵盖了在岸和离岸美元市场。

美元 libor:美元离岸市场的无担保拆借利率。

B、担保利率:三大回购利率

C、实体利率:

主要包括美债利率、企业债券利率和贷款利率

规模工具:

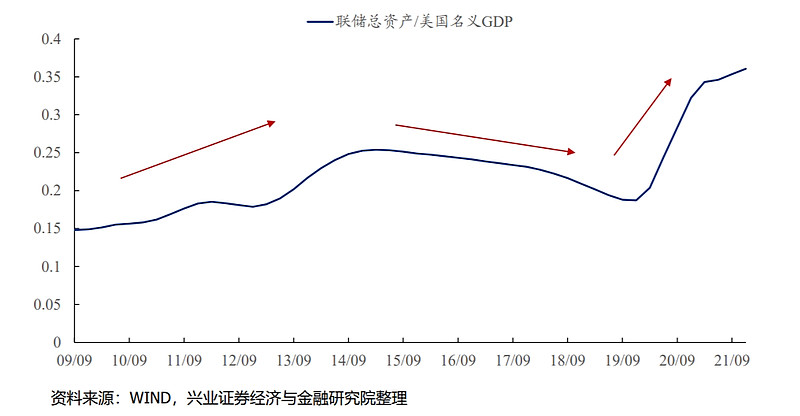

资产负债表属于联储的非常规工具

2008年次贷危机期间,联储政策利率降至零后,不得不开始使用资产负债表工具。

资产负债表工具和利率工具的的关系:

1)在零利率地板上,资产负债表是体系联储政策态度的核心工 具;

2)一旦利率从零利率地板抬升,联邦基金利率将成为联储的核心工具,资产负债表仅仅是处于从属地位。

6、财政政策

A、财政存款

B、发债节奏

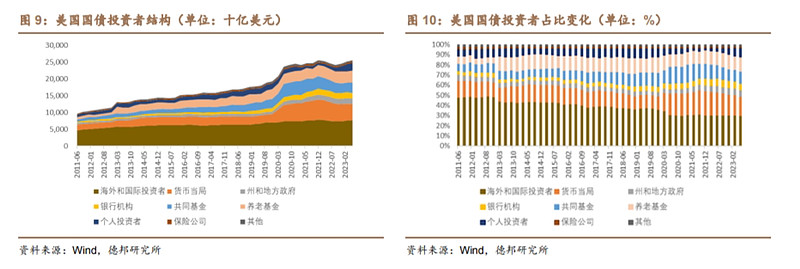

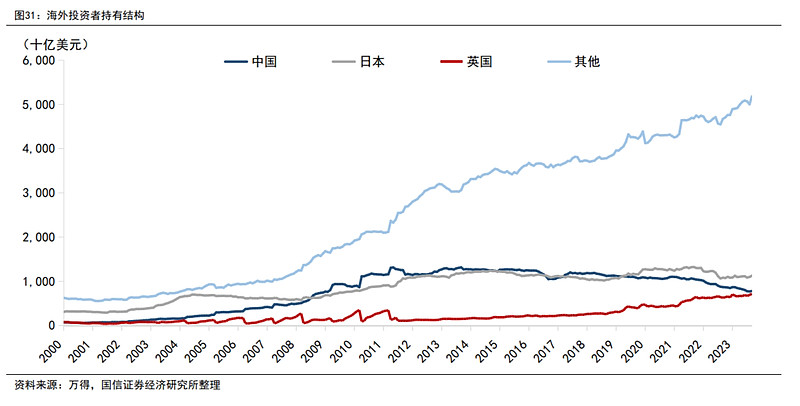

7、机构行为(美债持有人)

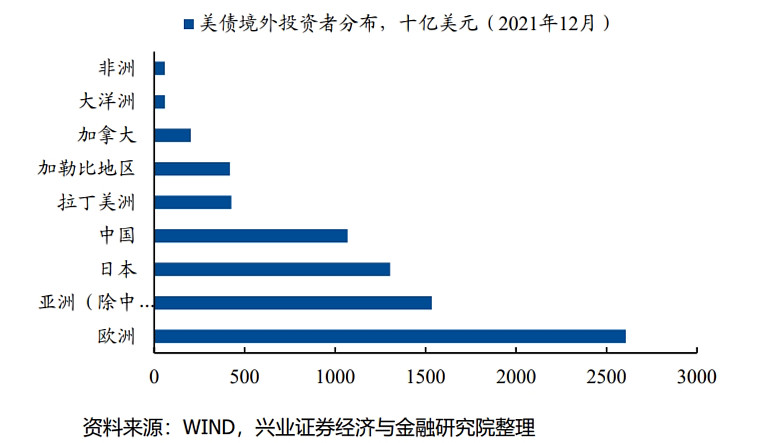

美债持有人结构大体可以分为三类:联邦政府和联储、美国投资机构、境外投资机构。其中境外投资机构与美联储合计约50%

不同投资者看美债

A、美国政府:政府财务与到期收益率无关,发债时已经决定

B、美联储:继续缩表

C、境外主权:金融危机时候避险工具,但随着地缘问题,境外机构持有比例降低

D、商业机构:

底仓抵押品

CarryTrade:国家之间利率比较。日本结束YCC,可能减少美债配置

方向交易:交易层面认为,通胀决定美联储态度,美联储引导短端利率(参考泰勒准则),短端进一步向长端传导(参考沃尔克时刻期限倒挂),即伯南克三因素:10年期美债名义收益率 = 预期通货膨胀率 + 实际利率 + 期限溢价。

美债期限结构分析

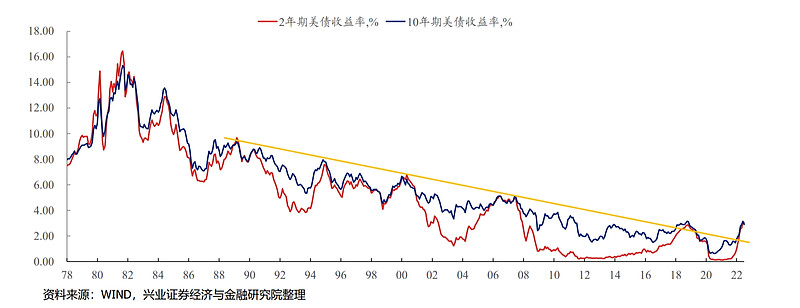

70年代大滞涨终结以来,美债收益率曲线的变化有一个显著特征:长端利率波动趋势性大于周期性,短端利率波动周期性大于趋势性。

长端平稳下行,短端周期波动,进而导致短端利率是美债期限利差波动的主要驱动因素。

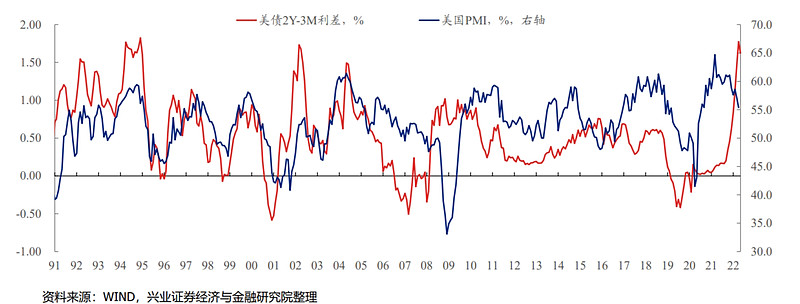

从历史看,美债2Y-3M的利差对基本面(PMI)反应较好,但有时背离,而10Y-2Y利差反应不灵敏

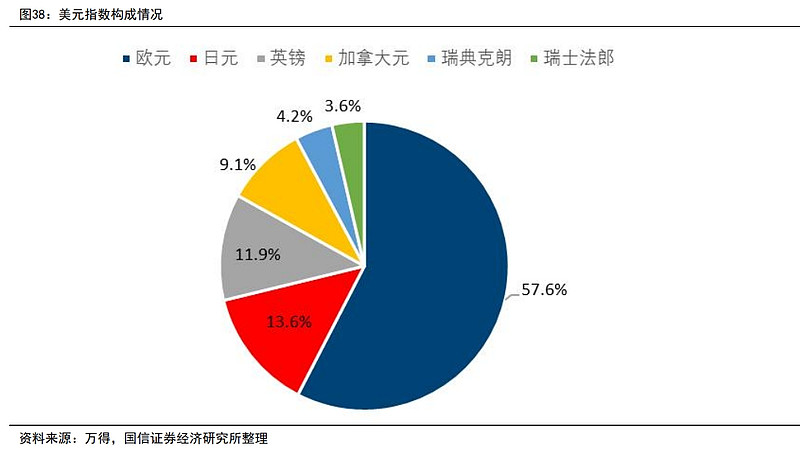

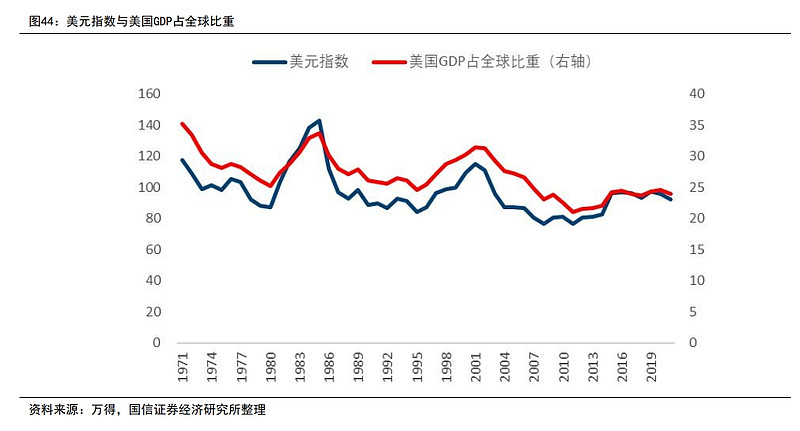

8、美元指数(买美债的汇率暴露)

美元指数构成

美元指数和美国经济占世界比例同步

美元走势长期看和黄金相反