最近这周学习了一些关于大类配置的东西,

1、黄金的配置框架

2、开始看美债

3、学习了一些财富管理报告

学习了几篇关于黄金配置框架的报告,主要包括广发、兴业、民生、华鑫这几家券商的总结,大体了解大家看黄金的一些观测角度,摘要如下:

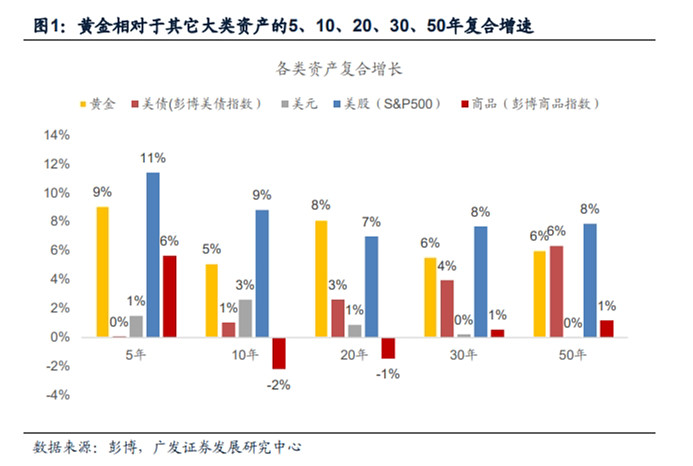

长期黄金上涨,回报显著优于商品综合(这个结果和AQR记录类似)

黄金的四个属性:

1、金融属性:黄金不产生利息,因此实际利率可能是和黄金反相关。2000年后实际利率和黄金高度反相关(相关系数-0.9),但是2000年前并不是这样

观测变量:实际利率(10年期TIPS收益率)、联邦基金利率、10年期美债利率、市场交易行为影响,TIPS 债券存在流动性溢价,只能近似反映实际利 率水平。市场动荡期,预期以及流动性因素扰动,TIPS 收益率和真实的实际利率 偏离度扩大。

金价和TIPS内含的通胀预期最近走势分开,可能是TIPS没有有效描述通胀预期,是交易结果。

2、货币属性:对美元的替代性,无信用风险

观测变量:美元指数(似乎略微正相关)、美国联邦政府财政赤字(月度数据,每月10-15号公布,为方便处理统计记录15天时滞,+)、美联储资产规模、美国M2/黄金存量(中信建投钱伟)、美国负债/黄金产量

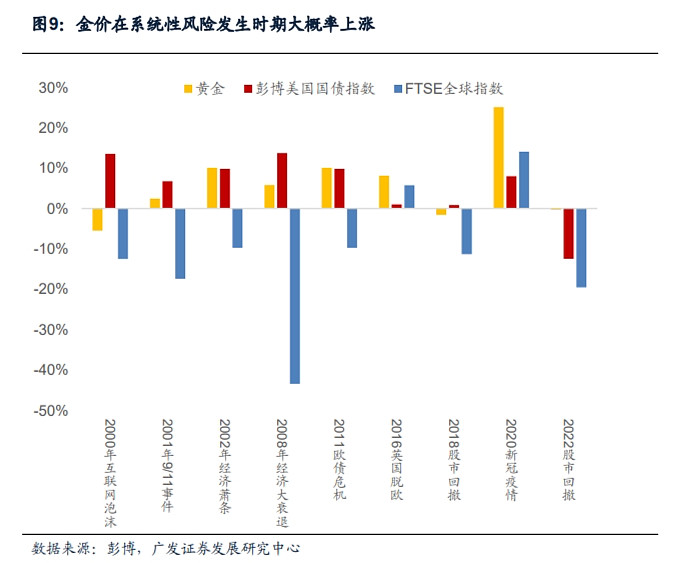

3、避险属性:对经济悲观,利好黄金。系统性风险发生时,黄金上涨

观测变量:地缘紧张持续时间、地缘政治风险指数

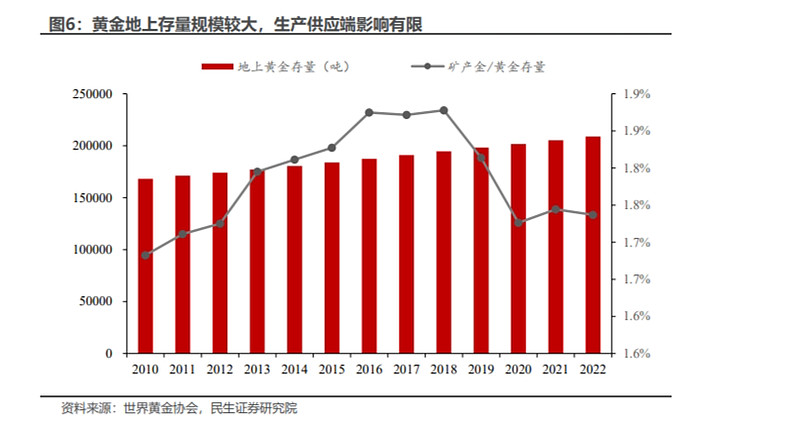

4、供求关系:

供给:非常稳定

需求:珠宝、科技、投资、全球央行黄金购买分别占比黄金增量需求的约 47%、7%、24%和23%。其中,全球央行黄金购买近些年变化幅度相对上升,成为黄金需求的主要贡献项

观测变量:黄金占全球央行储备比例、美国10年期盈亏平衡通胀率、CRB现货指数、央行购金总规模、SPDR ETF 持有量、CFTC 黄金投机净多仓

5、量价指标

华鑫证券基本测试了上述逻辑指标对金价未来涨跌的解释能力,从数据上看基本都没啥用,最后回到了做量价趋势突破指标

我目前还没有具体测试,就是先学习,但是我猜大概率和华鑫证券获得的结果类似,估计那些逻辑指标很难预测,比如今年黄金的大幅上涨,之前我没看到任何一家券商有强烈看多,也没见到特别有逻辑的上涨解释。我自己感觉就是黄金,包括美股这类非常成熟定价的大类资产,其实判断择时很难,不如持有配置,可能A股这种结构不是很成熟的市场,择时是有的做的。其实最终站在赚钱角度,投资就是你如何去配置成熟的beta和还没太拥挤的alpha。

做了十几年投资和研究,我现在越来越觉得投资和研究具有一些差异,或者说研究的局限性。很多时候研究背后的假设是世界是可征服的,建立了各种逻辑、模型去解释过去为什么这样,从而预测未来,然后我们通常对那些模型打个折扣,去看未来,然而实际样本外去看,可能最完美(例如Sharp最高)的东西反而最差,要不是因为看到历史不够长只是在压注某种环境变量,要不是alpha因为拥挤的迅速退化,反而是那些不怎么完美的东西,反而持续性更强。我想起前两天AQR的Asness的一句话,no pain,no premia,现在觉得越来越有道理。以前我们都想找到某个alpha成为圣杯,最后发现那可能是个尿盆,无论哪种原因,做研究太在乎那条收益曲线了,反而可能迷失。现在沉淀下来反而去思考beta,越来越理解到bridgewater的all weather这个很独特的思考。

美债看了几个报告,感觉还不如黄金的。。。

然后看了一些财富管理报告,很多对冲基金,我觉得很奇妙,很赞叹,但也不知道未来会怎样。

以前我们选公募基金时一个普遍思路是看过去业绩表现,当时最原始想法是用长期业绩更能说明能力,短期业绩可能是风格。结果发现基于长期业绩去选的基金远远不如基于短期的,就是能力的钱很难赚,不如去跟风。后来我还思考过,是不是长期业绩这个对能力评价不够公允,比如过去3年市场都是成长风格,下一年可能市场转向,那基于长期3年判断可能正好反了,还不如1年。所以就类似于风险平价想法,把市场按照风格分为几个场景,找各个场景都不太差的基金,结果发现第一符合条件的基金很少,第二未来结果也未必好。我现在都开始怀疑,是不是找过去1年好,而之前的两个自然年度一般的基金,反而比只找过去1年好的要强,从追逐风格角度,这个比较有悖于我们通常思考的过去x年好的逻辑。

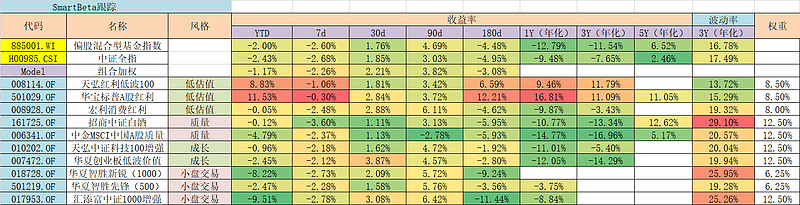

然后是这周组合表现情况

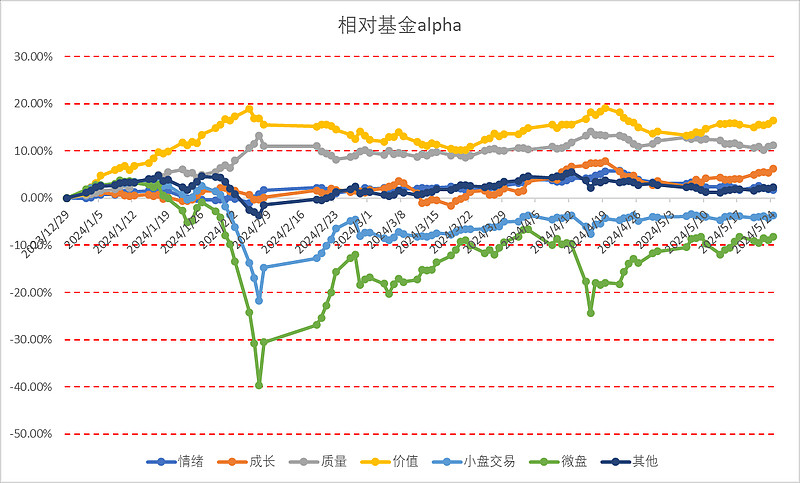

市场风格方面,上周成长和价值风格表现较好,其他风格相对基金指数超额基本平的或小幅为正

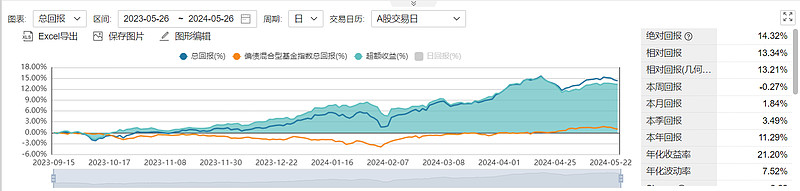

大类配置组合层面,

有对冲的组合上周先涨后跌,基本平的

没有对冲的组合也是这个情况,但我感觉回撤要比对冲的大些

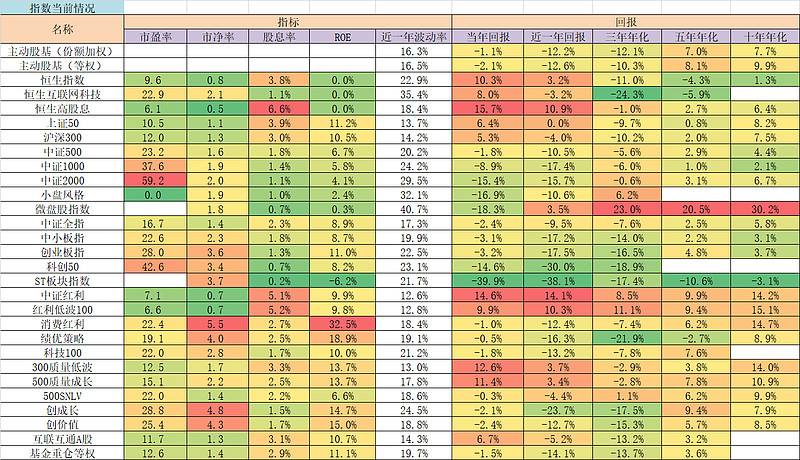

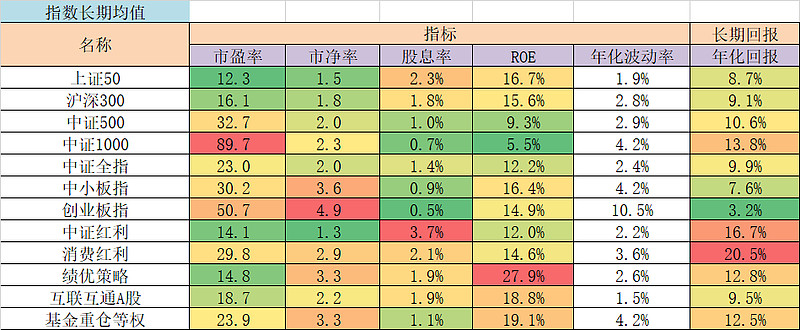

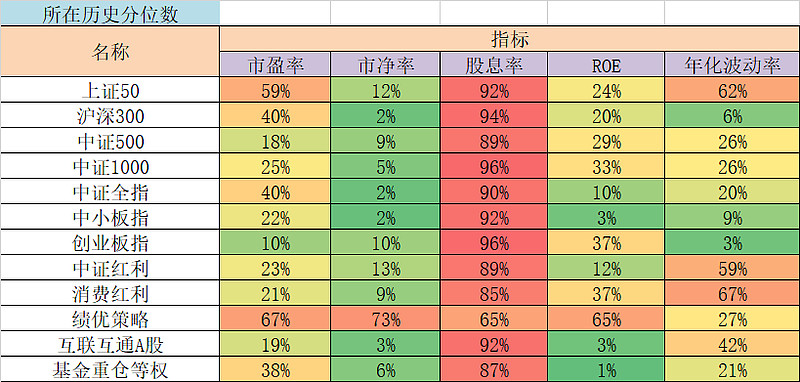

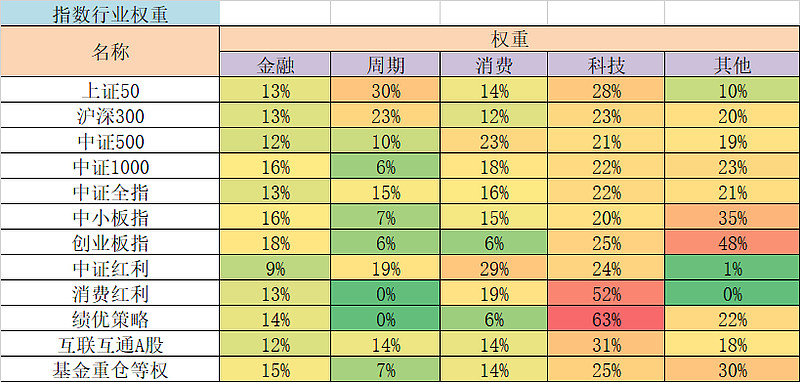

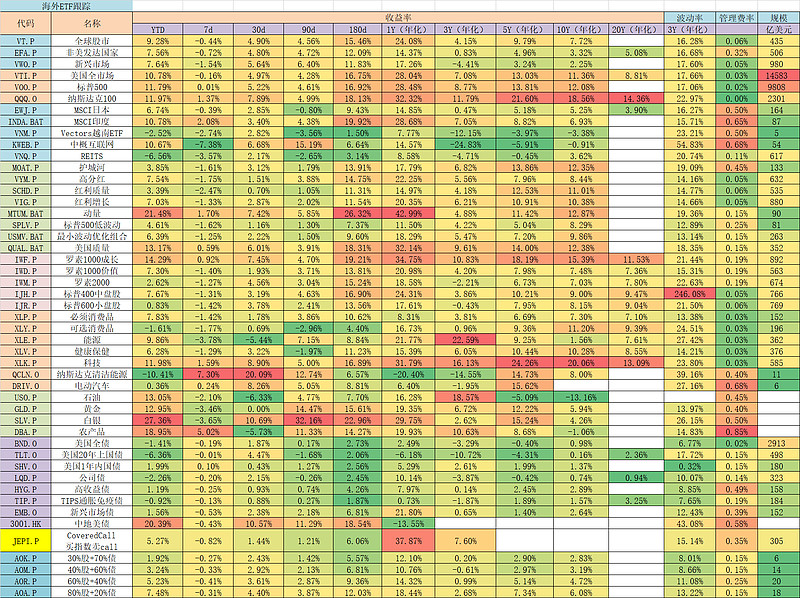

最后是估值周报