第一节 历史溯源

喜欢听评书的朋友,对于“锤”这种兵器一定不陌生。

能够拿着双锤行走江湖的,都是高手中的高手,俗称“高高手”。

比如《说唐》中“天下第一条好汉”李元霸、《薛刚反唐》中的薛葵、《说岳传》中的岳云,都是拿两个短柄锤,成为这些评书中武力值第一的存在。

短柄双锤,非常沉重,舞练需要较大的力量,象岳云擅使“亮银锤”,在战斗中用锤硬砸、很有威力,舞动起来有万夫不当之勇。

作为正史的《宋史》卷三百六十五·列传第一百二十四中介绍岳云为:“云,飞养子。年十二,从张宪战,多得其力……每战,以手握两铁椎,重八十斤,先诸军登城。”这说明正史中岳云确实擅使双锤。

“锤”作为兵器的特点是:

(1)威力大;

(2)非猛人不可使用;

(3)大多只存在于演义小说中,正史中很少见。

而在低风险投资方法中,与“锤”的特点比较类似的就是“大宗商品”投资,因为:

(1)大宗商品投资,如果能够把握好买点和卖点,收益比前面介绍的各种基金高,投资威力猛;

(2)大宗商品投资要准确识别周期,时机比较难把握,并且容错性差,一旦择时失败,就有可能被套好多年,甚至不得不认赔出局,因此能够做好大宗商品投资的,绝对是投资中的高手、老手,非牛人不可使用;

(3)虽然大宗商品收益率很高,但其不具备长期投资的价值,一方面普通投资者也很难连续多次地精准择时择股,另一方面大宗商品的爆发周期往往要好多年一次,因此日常大家很少听说通过大宗商品投资赚到大钱的人,而只会在一些书里见到过。

第一章 回报预测

第一节 大宗商品分类

说到大宗商品,主要包括以下几类:

(1)基础原材料类大宗商品:主要包括钢铁、铜、铝、橡胶、铁矿石等,这是制造业发展的基础,与生产经营活动密切相关。

(2)能源类大宗商品:主要包括天然气、原油、动力煤、汽油等,这些容易受到国际能源价格以及世界经济形势和国家宏观经济政策的影响。

(3)农产品类大宗商品:主要包括玉米、大豆、小麦、棉花、白砂糖等,其中大豆,玉米,小表的期货被称为三大农产品期货。农产品则是容易受到天气、自然灾害等自然条件的影响。

(4)贵金属类大宗商品:目前,国际上可交易的贵金属类大宗商品主要包括黄金、白银、铂金等,这些通常被认为是个人资产投资和保值的工具之一。

大宗商品具有以下特点:

(1)价格波动大

(2)供需量大

(3)易于分级和标准化

(4)易于储存、运输

针对大宗商品,大多都是通过期货市场进行投资交易。

不过,我对期货没什么研究,因此,在本文中所说的大宗商品投资,主要是指在股票市场中进行的大宗商品类投资。

在股票市场中要参与大宗商品相关联的投资,我目前涉及到的主要有以下几类:

(1)大宗商品的基金产品

这块主要针对原油、黄金、天然气。

如下图是集思录网站上与大宗商品相关的QDII基金。这些商品主要以外币计价,因此需要通过QDII基金才能投资。

QDII,即“Qualified Domestic Institutional Investor”的首字母缩写,指合格境内机构投资者,能够让国内投资者直接投资这些外币计价的产品。

(2)与大宗商品紧密相关的基金产品

如“中证煤炭”、“中证钢铁”、“中证有色”等指数,投资的是这些行业相关的股票,而这些股票都与行业景气度(即对应商品的价格)紧密相关,虽然说是从侧面来投资大宗商品,但其相关性也是相当高的。

由于大宗商品本身是没有股息收入的,就象巴菲特说的,“黄金不会生子黄金”,而只能赚取差价,因此对于价值投资者来说,大宗商品并不是一个很好的投资标的。

而“中证煤炭”、“中证钢铁”、“中证有色”等指数则是投资对应的上市公司,这些公司只要当年有盈利,都会进行股息分红的,因此从这个角度来说,投资这些指数基金的风险会比直接投资大宗商品小一些。

第二节 原油

如上图是纽交所原油期货价格最近30年的变化曲线,可以看到原油价格在40美元以下时属于低位,75美元以上属于高位。

按照这个价格来指导买入、卖出,还是比较容易赚到钱的。

当然,象2020年4月那种负值交割的情况,就是一种特例。如果投资者还想着等到再一次有类似这样的价格,就象那个守株待兔的宋国人一样,可能一辈子都等不到。

原油投资可以使用QDII基金,以“嘉实原油(160723)”为例,按照场外的净值计算,2020年4月最低值为0.3812元,而2022年6月最高点达到1.7496元,期间上涨4.6倍,收益率高达359%。

但这个收益其实是吃不到的,因为当时原油负值交割前后,外汇额度受限,该基金在场外限制申购,我只在场外买到一小点儿份额。所以QDII基金就会有这种风险。

而如果是在场内购买,则由于有很高的溢价,因此收益率并没这么高。

按照场内价格计算,2020年11月达到最低点0.55元,2022年3月达到最高价1.859元,期间涨幅3.38倍,收益率为238%。

第三节 黄金

如上图是伦敦黄金价格最近30年的趋势图。

以最近10余年的数据来看,1200美元/盎司以下是低位,1700美元/盎司以上就是高位。

因此,其波动幅度远小于原油。

第四节 伦铜

如上图是伦铜的价格趋势图。

价格在5700美元/吨以下算低位,在8200美元/吨以上算高位。波动幅度也不算大。

目前我没找到可以直接投资伦铜的基金,但在本篇中仍然简单提及,主要是伦铜价格既与中证有色指数紧密相关,又与强周期股票投资紧密相关。

通过伦铜价格的涨跌,可以侧面了解强周期行业的表现。

第五节 中证煤炭

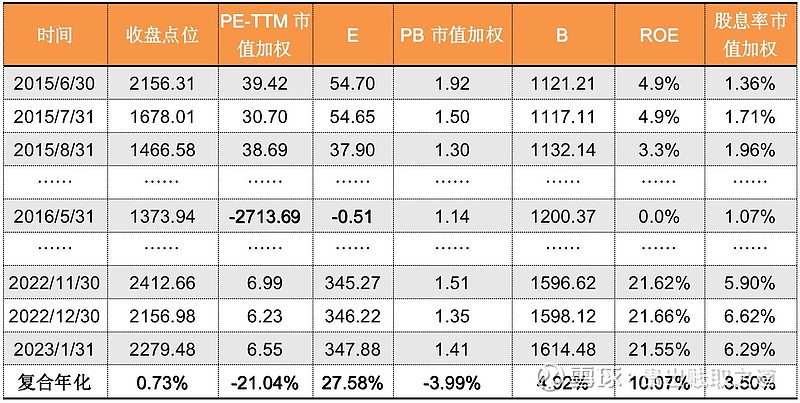

中证煤炭指数 (399998)是中证指数公司从沪深市场选取涉及煤炭开采、煤炭加工等业务的上市公司证券作为指数样本,以反映煤炭类相关上市公司证券的整体表现。

中证煤炭指数数据起始于2015-6-30,到2023年1月底,指数复合年化上涨0.73%,其中PE-TTM下跌21.04%,而盈利E是复合增长27.58%。

从PB的角度来看,估值PB年复合下跌3.99%,净资产B年复合增长4.92%。

从上面这组数据可以看到:

(1)强周期行业容易出现指数级的亏损,如2016年5月的数据,当时整个指数涉及到的所有上市公司盈利加权汇总居然是负数,这在其它非强周期行业基本是不可想象的。

(2)由于盈利不稳定,尤其是由于会出现全行业盈利E为负数、导致PE也为负数的情况,因此对于强周期的指数来说,博格公式不能按“PE变化率+盈利E变化率”计算,而得按“PB变化率+净资产B变化率”计算。

(3)中证煤炭指数如果不考虑股息,这么多年下来几乎不涨,因此强周期的投资只能是按照行业景气度来短期投资,而不能长期持有。

(4)中证煤炭的股息率很高,算术平均值也有3.5%,高的时候甚至超过6%,从股息率角度能够跟银行股媲美了,但由于强周期股的盈利E没有银行股那么稳定,因此如果只从高股息的角度去考虑,投资风险很大。

第六节 中证钢铁

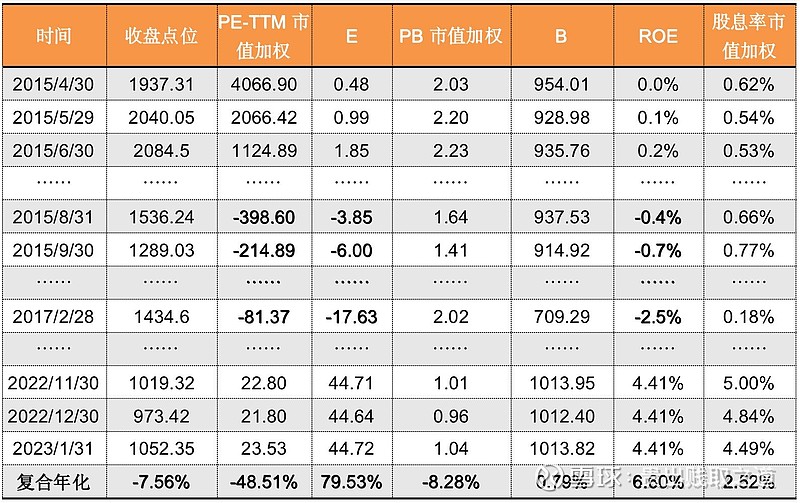

中证钢铁指数 (930606)是中证指数公司选取归属于钢铁行业的相关上市公司证券作为样本,以反映钢铁行业上市公司整体表现。

中证钢铁指数数据起始于2015-4-30,到2023年1月,指数复合年化下跌7.56%,其中PE-TTM下跌48.51%,而盈利E是复合增长79.53%。

从PB的角度来看,估值PB年复合下跌8.28%,净资产B年复合上涨0.79%。

类似的,如果用“PE变化率+盈利E变化率”的博格公式,得到的指数复合年化高达31%,与指数真实的复合年化完全对不上。

而采用“PB变化率+净资产B变化率”的公式,得到的指数复合年化为-8.28%+0.73%=-7.5%,与指数实际复合年化-7.56%几乎一致,验证了博格公式的准确性。

与中证煤炭类似,中证钢铁指数也出现过一段时间的全行业盈利E为负数、导致PE也为负数的情况,而且时间远比煤炭行业更长,从上表中的2015年8月份一直持续到2017年2月。

另外,中证钢铁的股息率也没中证煤炭高很高,算术平均值为2.14%,高的时候超过5%,但同样由于盈利E没有银行股那么稳定,因此如果只从高股息的角度去考虑,投资风险很大。

第七节 中证有色

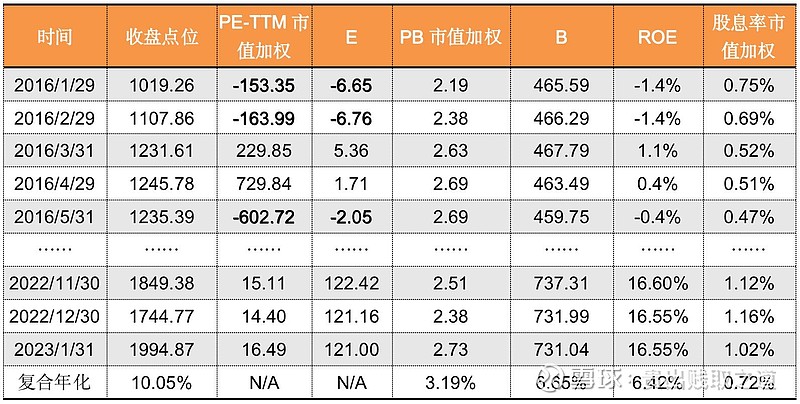

中证有色金属指数 (930708)是中证指数公司选取涉及有色金属采选、有色金属冶炼与加工业务的上市公司作为样本,以反映有色金属类相关上市公司的整体表现。

中证有色指数数据起始于2016-1-29,到2023年1月,指数复合年化上涨10.05%,其中由于期初的PE-TTM为负,因此PE-TTM和盈利E的复合年化都计算不出来。

从PB的角度来看,估值PB年复合上涨3.19%,净资产B年复合上涨6.65%。

同样地,中证有色指数也出现过全行业盈利E为负数、导致PE也为负数的情况,不过时间没钢铁行业那么长,主要是上表中的2016年1月份、2月份、5月份。

另外,中证有色的股息率远没中证煤炭、中证钢铁高,算术平均值仅为0.67%,最高的时候也仅1%。

第八节 小结

我把上述6类大宗商品及相关指数的最近5年极值(最小值和最大值)取出来,计算出从最小值买入到最大值卖出的理论最大收益率。

其中,原油去掉负值交割那段时间的价格,仍以30美元的价格作为最小值。

同时把沪深300、中证500、创业板指这3只最常用的宽基指数最近5年极值也计算出相应的理论最大收益率。

比较这些理论最大收益率:

(1)原油价格以310%的收益率遥遥领先。

(3)中证钢铁、伦铜、黄金与沪深300位于第三梯队。

因此,大宗商品投资如果做得好,其收益率是能够超越股市平均收益的,甚至能达到或超过以高成长性著称的创业板指,还是很吸引人的。

不过,不管是大宗商品,还是强周期指数,都只具备参与短期内的估值修复行情的价值,而不能成为时间的朋友,长期持有。

第二章 适用对象

“亮银锤(大宗商品)”适用的对象包括:

(1)风险承受能力高的人群

如果仿照银行理财的R1~R5来划分投资者的风险承受能力,那么“亮银锤(大宗商品)”应该对应R5等级。

(2)有资产配置需求的人群

按照经典的资产配置模型,大宗商品应该有一定占比,可用于抗通胀,尤其是在美林时钟的过热期。

经典的资产配置理论,资产是按照一定比重分布在现金、债券、股票、商品中,只是比重在调整,因此商品作为四大品种中的一类,还是相当重要的。

(3)投资中阶、高阶人群

想要成功地投资“亮银锤(大宗商品)”,需要对周期有清晰准确地认识,因此对于投资者的要求比较高,适合于投资中阶、高阶选手。

第三章 标的选择

第一节 原油

原油QDII基金可以投资南方原油(501018)、嘉实原油(160723)、华宝油气(162411)等。

具体投资哪个,取决于准备投资时的情况:

(1)基金场外是否限购

QDII基金需要有对应的外汇额度,有时会出现限购的情况,一旦限购,场内和场外就会有溢价。因此,投资时务必关注。

(2)基金场内、场外的折溢价情况

理论上来说,哪边有折价就从哪边买,哪边有溢价就从哪边卖。

(3)基金与原油价格的相关性情况

买原油QDII基金的底层逻辑是买在原油低位、卖在原油高位,因此一定需要去对比基金的净值与原油价格的相关性,相关性越高、说明这个基金跟踪得越好。

当出现外汇额度限制等特殊情况时,可能会出现原油价格在剧烈波动、而基金净值没怎么变化,在选择标的基金时一定要先对这些数据进行对比统计。

第二节 黄金

黄金投资可以买纸黄金,也可以买QDII基金,如嘉实黄金(160719)、易基黄金(161116)、添富贵金(164701)等,还可以买追踪“上海金”或“沪金99”的ETF基金。

如上图是集思录网站上的国内黄金ETF,可以从中选择几只成交额比较高、流动性好的场内ETF来投资。

也有人说可以买实物黄金,甚至买黄金饰品。

实物黄金的缺点是收藏麻烦,而且卖出也麻烦。

而黄金饰品更不是一种理想的黄金投资产品,因为其买入价格中不仅有黄金本身的价格、还包含了不菲的制作费用,属于工艺品性质。一旦急需用钱而想回收卖出时,这部分的价格别人是不认的。

由于黄金波动不如原油,同时又不是生息资产,因此我不太愿意投资黄金。

第三节 中证煤炭

跟踪中证煤炭指数的基金比较少,ETF基金只有1只“国泰中证煤炭ETF(515220)”,另外LOF基金有2只,“富国中证煤炭指数(LOF)A(161032)”和“中融中证煤炭指数(LOF)A(168204)”,优先推荐ETF基金,因为其每年的管托费更低、而且场内日成交额更高,场内流动性比较好。

另外中证煤炭还有一只等权指数,对应的场内LOF基金是“招商中证煤炭等权指数(LOF)A(161724)”。

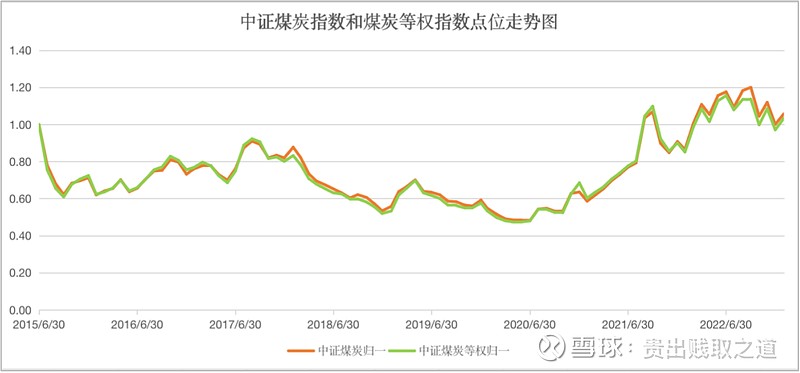

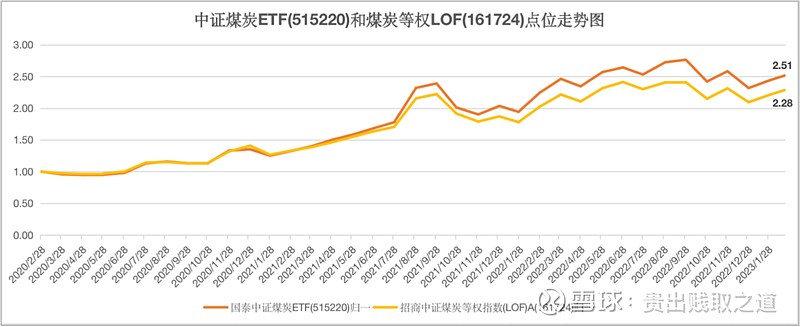

如果对比“中证煤炭(399998.sz)”指数和“煤炭等权(399990.sz)”指数,两者的走势几乎一样,如下图:

所以说,不是所有的等权策略指数都优于普通的市值加权指数的。

另外,如果比较对应的指数基金“国泰中证煤炭ETF(515220)”和“招商中证煤炭等权指数(LOF)A(161724)”,两者的收益率差异更是巨大。

如下图,从2020年2月~2023年2月22日收盘,前者累计收益率为151%,复合年化36.17%,后者累计收益率为128%,复合年化仅31.88%。

两者的差距,一方面体现在基金管托费上,LOF基金为1.22%/年,比ETF多了0.62%/年,另一方面应该也体现在指数基金的追踪指数的能力上。

第四节 中证钢铁

跟踪中证钢铁指数的ETF基金也只有1只“国泰中证钢铁ETF(515210)”,另外还有2只LOF基金,“中融国证钢铁行业指数(LOF)A(168203)”和“鹏华国证钢铁行业指数(LOF)A(502023)”。

场内购买的话,ETF基金费用优于LOF基金,并且日成交额更大,流动性更好,这导致投资LOF基金的人越来越少,更使场内LOF的成交额越来越小。

如果想投资中证钢铁指数,优先选择“国泰中证钢铁ETF(515210)”。

第五节 中证有色

跟踪中证有色的场内ETF有3只:“国泰中证有色金属ETF(159881)”、“银华中证有色金属ETF(159871)”、“华宝有色金属ETF(159876)”。另外还有几只LOF基金。

如果想投资中证有色指数,也应优先从场内ETF中选择日成交额高的基金。

第四章 时间选择

第一节 用美林投资时钟来择时

在之前的《低风险投资的十八般兵器(2023)-17盘龙棍(货币基金)》篇、《低风险投资的十八般兵器(2023)-14金装锏(纯债基)》篇中,都分别介绍过美林投资时钟。

应该在“阶段四滞胀期”投资现金(如货币基金),此时表现为低GDP、高CPI,GDP增长率低于潜在经济增长,而通货膨胀率持续上升,生产力下降,通胀太高使得央行也不愿意放松货币政策。此时股、债、商品三杀,现金为王。

在“阶段一衰退期”投资债券,此时表现为低GDP、低CPI,企业产能过剩,利润微薄,大宗商品价格下跌,因此央行会降低短期利率来刺激经济。

而本篇对应的大宗商品,则适合于“阶段三过热期”,此时表现为高GDP、高CPI,在经济不断加速增长中,通货膨胀上升,生产率增长放缓,而GDP增长仍保持在较高水平,央行会通过加息来试图使过热的经济回到可持续增长的道路上来。此时,大宗商品表现最好。

或者说,大宗商品投资适合于股票牛市的中后期,所谓的“煤飞色舞”行情。

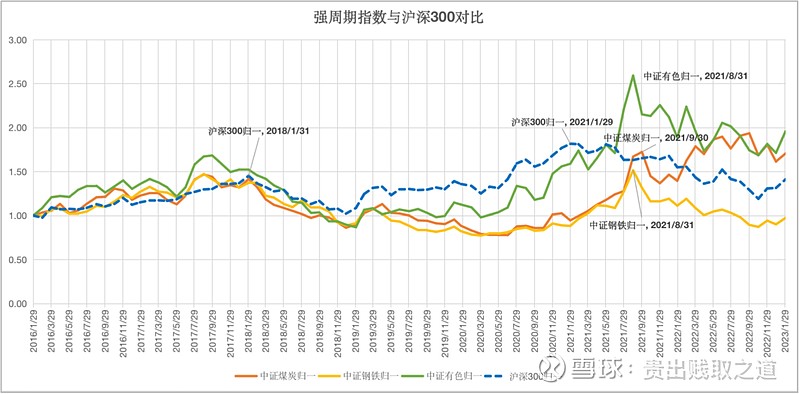

如上图所示,是中证煤炭、中证钢铁、中证有色指数与沪深300指数的对比走势图。

以最近一次的小牛市为例,沪深300在2021年1月阶段见顶(图中蓝色虚线),而中证有色、中证钢铁则在2021年8月阶段见顶,中证煤炭在2021年9月到阶段高点(后来的2022年涨得更高)。

因此,强周期指数比大盘指数延后了7~8个月见顶。

但这种规律一般适合于比较明显的牛市行情,但也不是每次都一样。

比如图中前面区域的2018年1月,沪深300指数也阶段见顶,但几个强周期指数其实是在2017年8~9月阶段见顶的,之后随着沪深300指数的下跌,强周期指数也快速下跌了。

因此,强周期指数能否在牛市中后期上涨,还需要其它指标的佐证。

第二节 用PPI来择时

PPI全称为生产价格指数(Producer Price Index,PPI),是衡量工业企业产品出厂价格变动趋势和变动程度的指数,反映某一时期生产领域价格变动情况的重要经济指标,也是制定有关经济政策和国民经济核算的重要依据。生产者物价指数与CPI不同,主要的目的是衡量企业购买的一篮子物品和劳务的总费用。

而煤炭、钢铁、有色等强周期指数对应的大宗商品,其实都是生产企业需购买的生产原材料,因此属于上游企业。通过对PPI指标的跟踪,可以更好地去预测煤炭、钢铁、有色等强周期指数的变化。

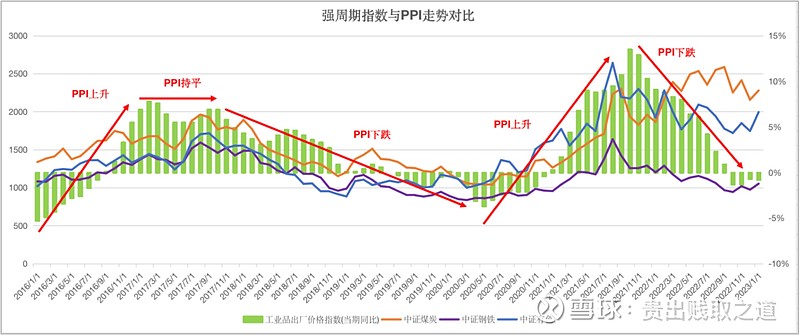

考虑到三个强周期指数的开始时间不一致,因此我们统一考察2016年1月到2023年1月的数据,如下表:

我们对这三个指数收盘点位,与PPI月度同比涨跌进行相关性分析,得到对应的相关系数如下表:

可以发现,PPI月度同比涨跌指标与中证钢铁的相关系数最高,为0.69,其次为中证有色为0.66,都属于比较显著的相关性。

我们再把PPI月度同比涨跌与3个指数的收盘点位绘制到一张图中,如下图:

可以很直观地看到3个强周期指标的收盘点位,与PPI月度同比涨跌呈现一定的同涨同跌趋势。

中证煤炭在2022年的走势比较特殊一些,没有随着PPI的下跌而下跌,但中证钢铁、中证有色都随着PPI显著下跌。

因此,针对强周期指标的投资,建议:

(1)买入点

同时满足两个条件:

a)指数的PB估值在低位,如按照PB的历史百分位来考察,要求小于20%甚至更低的位置;

b)“PPI月度同比涨跌”指标开始反转,尤其是当“PPI月度同比涨跌”指标为负值时再开始反转,力度会更大。

(2)卖出点

“PPI月度同比涨跌”指标在上涨到一定的高位后开始掉头向下时。此时不管PB估值是多少,都应该毫不犹豫地清仓离场。强周期指数如果不能在周期的顶点尽快离场,那么就有可能被套上好几年。

第三节 用伦铜价格来进行中证有色择时

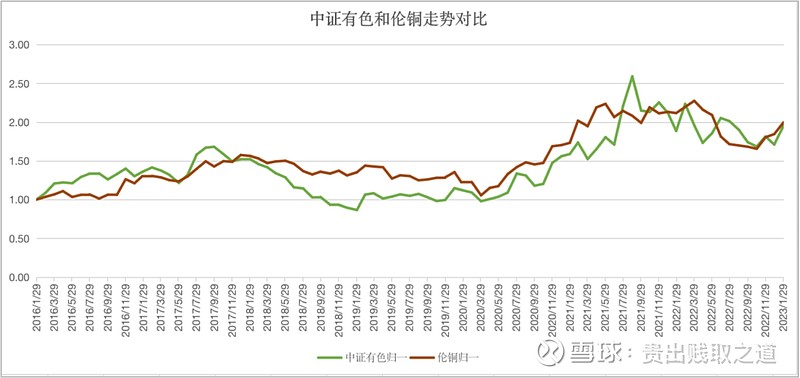

如上图是中证有色指数与伦铜价格的走势图,两者的相关性比较明显。

统计2016年1月~2023年1月的数据,两者的相关系数达到0.82,因此中证有色指数是涨还是跌,可以参考伦铜的价格。

只是伦铜价格对于中证有色指数来说,有时是提前指标,有时又是滞后指标,因此只能看个大概,而无法做到预先判断。

而且伦铜的价格本身也无法准确预测,只能说5700美元/吨以下算低位,在8200美元/吨以上算高位,但在低位买入后,何时会涨到高位,这个也根本无法预测。

第五章 渠道选择

大宗商品的投资渠道比较多,如果不考虑期货的话,前面提到了几种方式:

(1)QDII基金

这类基金既可以场内购买,也可以场外申购,当场内溢价高时还能场外转场内,因此如果想投资原油、黄金,都可以选择这种方式。

(2)ETF基金

这类基金也是可以场内购买、场外申购,但不容易出现场内、场外高价差的情况(否则就被套利掉了)。一般首选场内购买,但如果ETF基金场内每日成交额小于1000万时,为了确保流动性,还是改到场外交易。

象黄金、中证煤炭、中证钢铁、中证有色,都可以用场内ETF基金来投资。

(3)LOF基金

LOF基金也可以场内购买、场外申购,但相比ETF基金,其管托费更高,因此导致其在场内的每日成交额远低于ETF基金。

象中证煤炭、中证钢铁、中证有色也都有LOF基金,这些LOF基金很多都是从原来的分组基金转型过来。而相比ETF基金,LOF基金缺点较多,因此不建议通过LOF来投资,除非是在没有相应ETF基金的情况下。

第六章 招式秘笈

第一节 心法

【第一招】自我审视,是否符合大宗商品投资的性格与特点。

与之前的指数基金、主动基金投资相比,大宗商品投资对于投资者的性格有明显的要求:

(1)要求投资者有决断力。

指数基金、主动基金投资,哪怕你没卖在高位、买在低位,只要“买得不贵、卖得不早”,长期下来一定能够赚钱。

而大宗商品投资则很考验投资者的决断力和损失忍受力,比如能不能在上涨的时候加仓、能不能在下跌和浮亏时止损。

(2)要求投资者有执行力。

如果下定决心买入或卖出,就别去在意当时的一点儿价差,该买就买,该卖就卖,快进快出。

一旦大宗商品的走势走坏,下跌时投资者仍恋恋不舍,想着回点儿本再卖出,就有可能长期被套、甚至一辈子都解不了套。

想想2007年的中石油,大家都能够有所体悟。

因此,大宗商品投资,与价值投资,是完全不同的思路。

【第二招】认识周期、理解周期、识别周期、顺应周期。

相比消费等弱周期行业,大宗商品等强周期资产的投资,更需要投资者能够准确地认识周期、理解周期、识别周期、顺应周期。

(1)认识周期是指学习周期相关的知识;

(2)理解周期是深刻领悟周期变化背后的逻辑;

(3)识别周期是能够在实践中大概率识别出当前的周期阶段;

(4)顺应周期是在识别周期的基础上,做出与当前周期阶段相一致的投资决策。

【第三招】配置商品抗通胀。

对于资产配置的投资者,配置一定比例的大宗商品能够有效地抗通胀,因此在一些特定阶段还是比较有意义的。

【第四招】价差交易时,吃鱼吃中段。

大宗商品投资,本质是一种价差交易,因此需要注意“吃鱼吃中段”,只吃最肥美的位置,而把鱼尾留给别人。

因此,不要太去计较自己卖出后又上涨了多少,否则,下一次投资时,你可能为了多赚20%而被套在高岗上。

第二节 招式

【第一招】在通货膨胀上升的“阶段三过热期”投资大宗商品。

大宗商品并不是一种能够生息的资产,因此一定需要顺应周期去投资。

而强周期指数虽然投资的是上市公司,有一定的生息能力,但如果在行业高景气周期投资,一旦行业跌入谷底,也可能会被套很多年。

【第二招】用PPI来择时。

如第五章里提到的,用PB估值+“PPI月度同比涨跌”指标反转去指导大宗商品、强周期指数的买入和卖出。

【第三招】伦铜价格是中证有色指数的风向标。

伦铜价格与中证有色指数很相关,可以作为投资参考。

【第四招】QDII基金存在汇率限额和汇率变动的风险,即使你看对了方向、也有可能赚不到钱。

QDII基金存在汇率限额风险,有时明明投资标的处于低位,但买不进。

另外还存在汇率变动的风险,会对你的投资收益产生影响,这些都要考虑到。

象黄金QDII投资,其本身的波动率并不太高,一旦汇率变动,有可能导致投资回报下降、甚至损失。

【第五招】强周期指数,买在低PB、高PE时,卖在高PB、低PE处。

强周期指数,更需要关注PB估值。

最理想的情况是:在低PB、高PE时买入。此时,由于行业整体不景气,因此盈利E很差,导致PE极高,但净资产B几乎不变动,因此PB还是比较低。

等到行业景气周期来临,上市公司的盈利E大涨,对应股价也大涨,此时PB已经到高位,而PE则由于盈利E的翻倍增长反而显得很便宜。这时就是卖出的好机会。

【第六招】大宗商品投资,时间不是你的朋友,千万不要留恋,一旦留恋就有可能被套好多年。

第七章 经验教训

第一节 原油

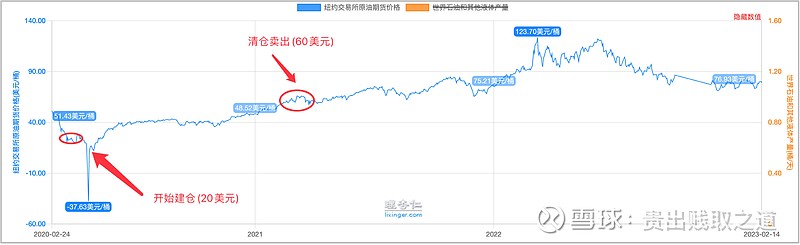

2020年3月,由于新冠疫情的影响,全球原油价格暴跌。我在那时开始买入“嘉实原油(160723)”QDII基金。

当时的原油价格在20美元左右,并且继续不断走低。

本来这是一个越跌越买的好时机,可是基金的汇率额度问题,场外限购了,同时场内的溢价率极高,已经买不下手了。

到2021年2月时,原油价格回到60美元附近,我就把基金清仓了。

如果按照正常的剧本,应该盈利200%,而实际的剧本却是只盈利13%。

以下两图是我的交易清单:

这次投资的经验教训就是:QDII投资即使你买对了方向,但也可能出现各种意外。

象原油负值交割,这明显是一个不合理的情况,而且那么低的原油价格,如果有比较正常的投资渠道,完全应该是全仓低位买入。

而从投资操作的角度,在20美元附近开始分批建仓买入,也是完全正确的操作。

可惜,千算万算,没算到汇率限额、在关键的时刻不让你买了。

因此,投资千万别孤注一掷,要留有后手。

第二节 中证煤炭、中证钢铁、中证有色

我对上述三只强周期指数都投资过,但当时投资时,只考察了指数的PB及PB估值百分位指标,而没有过多去关注和分析“PPI月度同比涨跌”指标,因此导致卖出得过早,收益并不丰厚。下次周期再来时,需要注意吸取这个教训。

中证钢铁、中证煤炭的投资开始于2020年8月,当时市场上还有分级基金,因此我买的是对应的分级B。由于分级基金在2020年底要整体转型为LOF基金,因此我在2020年11月份时把这2只分级B都清仓卖出,用卖出的资金换成对应的中证煤炭、中证钢铁ETF指数。这次投资时间仅为3、4个月,绝对收益率近20%,还是不错的。

以下是煤炭B、钢铁B的卖出操作。我用卖出的资金,同步买入煤炭ETF、钢铁ETF,相当于做了半仓操作。

以下是煤炭ETF的卖出时间点,分别是2020年12月底、2021年1月底。当时没太多地去关注PPI指标,导致卖出的时间过早了。

以下是钢铁ETF和有色ETF的卖出时间点,分别是2021年2月底、2021年3月初。当时也没太多地去关注PPI指标,导致卖出的时间过早了。

综上,我之前对强周期指数的买入点,主要是参考了PB及PB估值百分位指标。

2020年7月股市突然大涨一波后,我当时想着再买点指数,但很多指数都上去了,估值不低,买不下手。

因此当时主要加仓了强周期的煤炭、钢铁以及PB估值仍然很低的中证红利。这种方式能够确保买入的位置不高,不容易亏损,但无法预判大概什么时候有可能上涨。

而且强周期指数的持股体验并不太好,我一直拿着其实心里也不太有底,主要是指数的涨跌都挺突然,忽上忽下;当时我又没有去研究和关注PPI指标,因此导致容易卖飞。果不其然,卖飞了。

上述三只强周期指数一轮投资下来,我觉得可以总结的经验教训有这样几点:

(1)用PB指标而不是PE或盈利E的指标去考察强周期指数。

(2)买入点必须同时满足PB指标低位+“PPI月度同比涨跌”指标开始反转,尤其是当“PPI月度同比涨跌”指标为负值时再开始反转,上涨的力度会更大。

(3)卖出点应该设置在“PPI月度同比涨跌”指标上涨到一定的高位后开始掉头向下的时候。

如果此时指数的PB估值已经在一定历史分位值以上(如60%以上),就可以开始分批减仓并直至清仓;而如果此时指数的PB分位值还不高,也不易过多留恋,也应该毫不犹豫地分批减仓并直至清仓。

(4)强周期指数的持股体验较差。因为这种指数的投资,赚取的不是盈利E的提升,而是估值的修复以及周期的回归预期。

当指数开始上涨、你已经有浮盈后,时间就变成你的敌人,拿得时间越长、风险越大。你会发现如果真的错过了一次卖出点位后,再想清仓,已经少了20%的利润,甚至如果你的建仓成本较高,有可能就已经有浮亏了。

而象那些依靠盈利E的增长来赚取收益的指数(如中证银行、深证红利等),哪怕错失了一次高点卖出的机会,我也一点都不会慌,因为这种指数长期持有的复合年化也高达12%以上。

第八章 结语

相比指数基金、主动基金,“亮银锤(大宗商品)”是一种比较特殊的投资品种,投资者需要深刻理解其特点,在合适的时候进行投资,可以整体增厚自己的收益率。

但这种兵器的收益与风险共存,如果不熟练掌握有可能会反噬自己,就好象你没有天生神力却想着去舞动“亮银锤”,有可能把自己的腰给闪了!