第一章 历史溯源

今天来说说另一位门神,秦琼秦叔宝,他同样是大唐开国名将,凌烟阁二十四功臣之一,下图的造型比尉迟敬德更帅一些。

听过《说唐演义全传》评书的一定对他很熟悉,按照评书里所写,他使用的武器是“四棱金装锏”,并配合长兵器“虎头錾金枪”。

“四棱金装锏”样子可参照封面图片,历代视之为杂兵,在短兵器中不及刀、剑用得广,多与长兵器配合来使用。

在上一篇里讲到过,“金装锏”与“竹节钢鞭”很类似,有点姐妹篇的感觉,特点包括:

(1)这种短兵器不开刃,安全性相对较高,杀伤力不足

喜欢“竹节钢鞭(银行理财)”的客户,如果细究一下各类R1~R3等级的理财产品,就会发现,“竹节钢鞭(银行理财)”的底层资产很大一部分都是“金装锏(纯债基)”,两者之间类似“新瓶装旧酒”。

因此,“金装锏(纯债基)”也具备“竹节钢鞭(银行理财)”的特点,包括不开刃、安全性较高、收益率(杀伤力)不足。

(2)这是一种需要与其它长兵器配合使用的短兵器

纯债基作为一种风险相对较低、收益率也不高的投资品,也需要与更高收益率的长兵器配合使用,才能更加得心应手。

在进行资产配置时,“金装锏(纯债基)”可以与股票或指数基金相配合,作为股债配置时债类资产的部分。

第二章 回报预测

债券基金根据其投资标的的不同,可以分为利率债、信用债、一级或二级债三大类:

(a)利率债大类:包括了国债、城投债、国开债、政策性银行债、地方政府债、央行票据、同业存单等;

(b)信用债大类:包括了企业信用债、公司债、短期融资券、中期票据、次级债等;

(c)一级或二级债则可投资一级市场打新、二级市场的可转债或股票等。

我们常说的纯债基投资,指的是投资利率债和信用债的债券基金。

可投资股票的债券基金,一般称之为“二级债基”,其特点很鲜明,兵器谱后面的篇幅里会作为独立的兵器来介绍。

而债券基金中的可转债,也有自己的投资特点,将在后面作为独立兵器来介绍。

因此,本篇说的“金装锏(纯债基)”,仅包括利率债、信用债两大类。

从债券的安全性等级来看,一般排列为:国债>政策性金融债券>普通金融债券>银行次级债>企业债券。

下面按照短债、利率债、信用债来分别进行介绍。

第一节 短债

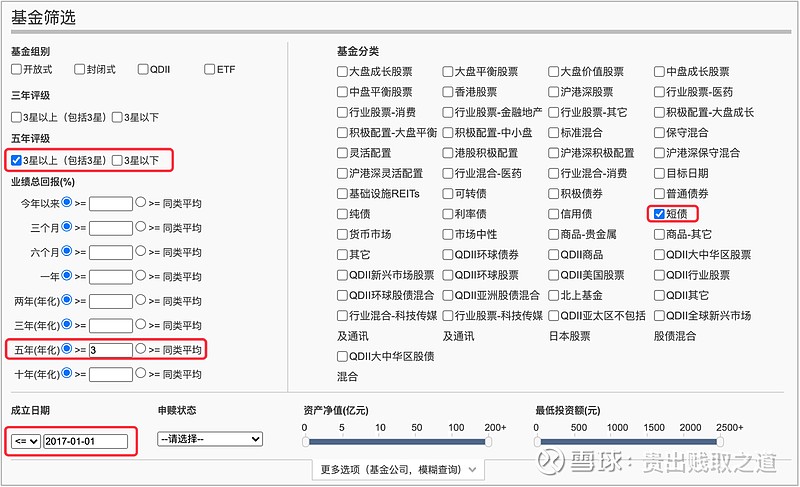

我们可以在晨星基金网上来筛选不同的债券基金,网址链接为:

首先是短债,如下图:

按照以下4个条件进行筛选:

(a)基金分类=短债

(b)五年(年化)>=3%

(c)成立日期<=2017-1-1

(d)晨星五年评级在3星以上

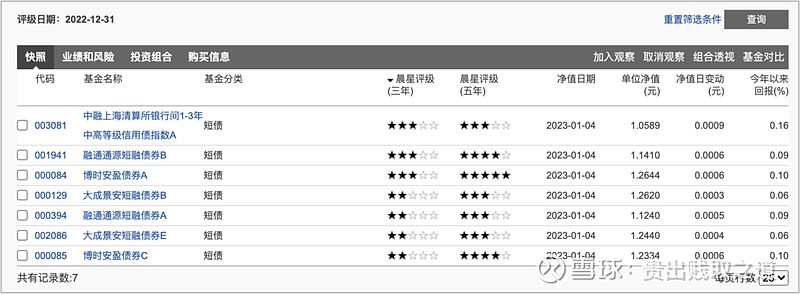

共筛选到7只纯债基金,如下图:

点击“大成景安短融债券B(000129)”,可以查看该款基金产品的详情信息。

(1)首先仔细查看投资标的的底层资产

与银行理财类似,纯债基金也需要查看投资标的的底层资产。

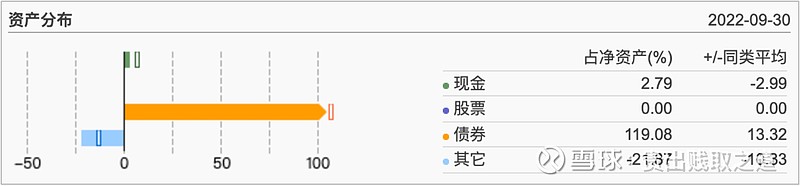

从大的类别来看底层资产中现金、股票、债券的占比,如下图。

该款产品为纯债基金中的短债,因此没有股票持仓,只有现金和债券,少量的现金是为了应对投资者的赎回请求,主要持仓的就是债券。

从占比里看到债券占比达到119.08%,超过100%,这是因为该债券基金投资这些资产时加了杠杆导致的。为了获取更高的回报,债券基金往往会加一些杠杆来操作。

再细究这些债券资产的类别,如下图:

其中,占比最高的是企业短期融资券,达到89.01%;其次为中期票据,占比10.35%;再次为“金融债券”,占比 7.09%;最后为企业债券,占比 3.02%。

这里先简单说明一下这几类投资标的的区别。

(1)金融债券是银行等金融机构作为筹资主体为筹措资金而面向个人发行的一种有价证券,它属于银行等金融机构的主动负债,风险相比企业类债券更小。

(2)企业短期融资券、中期票据、企业债券三类都属于企业类的债券,其中有不少的区别,但最核心的差异是发行期限不同。

a)企业短期融资券一般最长不超过365天;

b)中期票据期限通常是2~10年,以5年为主;

c)企业债券一般是3~20年,以10年为主。

债券的期限越长(即“久期越长”),票面利率越高,也越容易受到升息和降息的影响。

当市场处于货币宽松的降息周期时,久期更长的债券除可以获取本身的票面利息外,还可以得到由于降息导致的资本利得收益,即债券升值,因此就会进入债券牛市,优秀的纯债基年化收益甚至能够达到8%以上。

这里的债券升值逻辑是:由于降息,因此新发的债券相比存量老债券的利率更低,这时在债券市场上,投资者都愿意溢价去购买这些票息更高的老债券。

降息周期下,现金类资产(如货币基金、余额宝等)的利率都会比较低,对应债券年化回报就会远高于现金类资产。

因此,降息周期下,应该更多倾向于加久期,即选择企业债券或中期票据占比高的债基。

相反,当市场处于升息周期时,新发的债券票息高于老债券,这时老债券在债券市场上就不香了,必须打折才能卖得出去,因此产生了折价。

折价会导致老债券投资回报小于债券本身的票息,因此这个时候去投资久期长的债券就不划算了,而应该去选择企业短债占比高的债基产品,或者直接投资现金类资产。

以2022年11~12月份银行理财净值大幅回撤为例,这主要是由于11月底时国家放开房地产股权融资,这直接导致市场利率的小幅回升,利率回升又引起长久期的债券资产下跌,最终使市场上绝大多数的纯债基金都大幅回撤,很多都吃掉了大半年的票息收入,而银行理财的底层资产主要是纯债,也同时发生大幅回撤。回撤之下很多投资者急于赎回,大量的赎回又会对债券基金造成强赎压力,基金经理不得不亏损卖出持有的债券资产以应对赎回。

我们再回到该款产品的资产占比,可以看到企业短期融资券占比9成,这类短债由于马上要到期了,因此对利率不敏感。由于债券本身马上可以还本付息,即使此时利率下跌,对于债券价格的影响也很小。

所以说,短债适合于在升息周期下持有,即“降久期”,指把长债换成短债,减少由于利率上升导致的债券下跌,因为一般来说短债的收益率会比货币基金略高一些。

(2)其次了解产品的中长期年化回报,一般至少应为3~5年回报

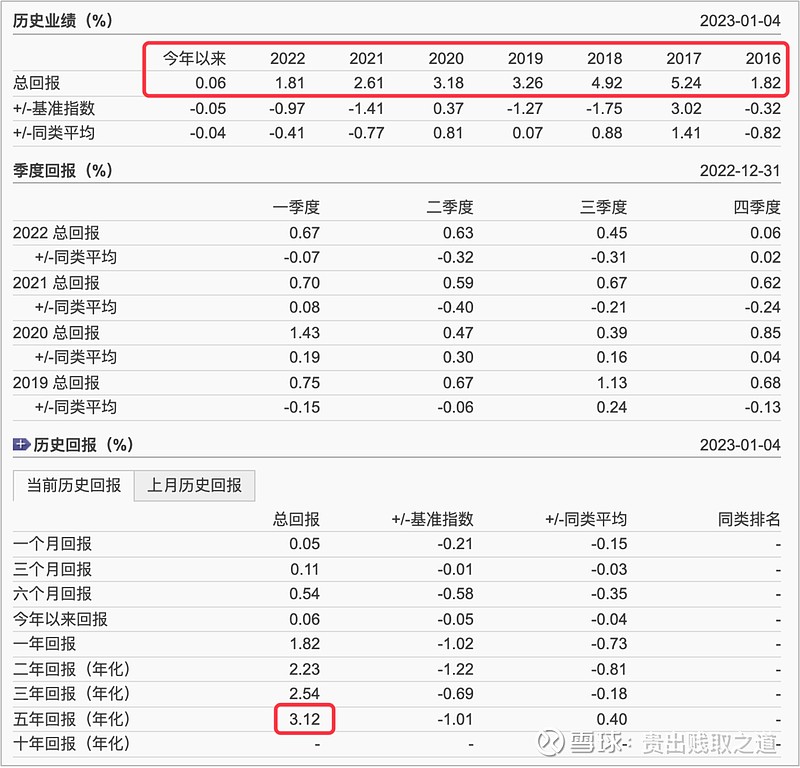

如上图,晨星网的历史回报分为三块:

第一块历史年度业绩显示,该基金从2015年~2023年全部为正收益;

第二块季度业绩显示,该基金从2019~2022年的所有季度全部为正收益;

第三块历史年化回报,最近五年年化回报为3.12%。

晨星网这儿的年化是指复合年化,还是比较准确的。

(3)再次了解基金在一定时期内浮亏的情况,即净值最大回撤。

如上图,截止到2022-12-31,该款产品的最差三个月回报为-0.27%,最差六个月回报为0.49%。

这个数字应该说是极低了,说明短债在控制回撤方面会做得比其它债券更好。

(4)最后对比基金的投资费用

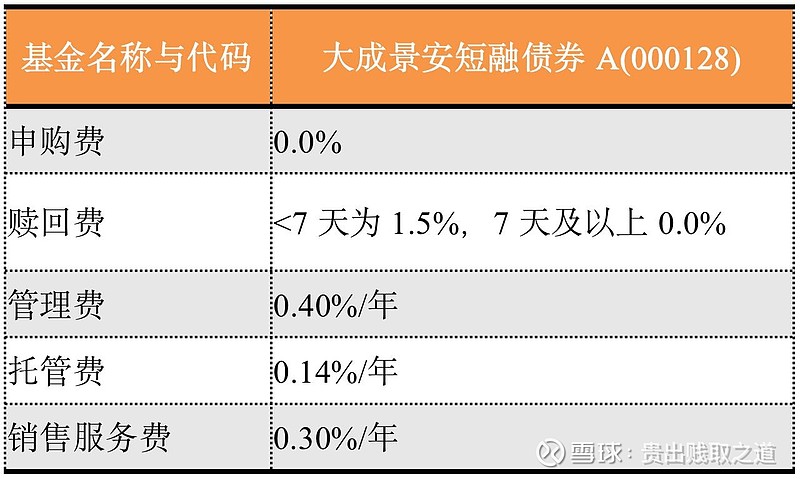

大成景安短融债券B(000129)是一只B类基金,要求的申购起点为1000万,因此我用该基金的同款基金“大成景安短融债券A(000128)”来比较。

其中,管理费、托管费、销售服务费都是按年收取,并且直接在每日净值中扣除,投资者感知不到;而申购费、赎回费则属于交易费用,每次申购或赎回时会直接产生。

因此,投资者往往更关注申购费、赎回费,但其实交易费用是按次收取的,在整个基金费用中占比很小。

大成景安短融债券A(000128)的管托费和销售服务费总共为0.84%/年,而该基金实际的五年复合年化也仅为3.13%,因此实际的基金费用占比特别高,达到0.84%/(3.13%+0.84%)=21%。

即每赚回来100元钱,基金公司直接拿走21元,并且是不用承担任何风险、旱涝保收。

第二节 利率债

说完了收益率最低的短债基金,再来看看利率债。

利率债,顾名思义,与利率关联极大。

我们仍在晨星基金网上来筛选不同的债券基金,条件为以下4个:

(a)基金分类=利率债

(b)五年(年化)>=3%

(c)成立日期<=2017-1-1

(d)晨星五年评级在3星以上

共筛选到12只利率债基金,如下图:

点击“广发中债7-10年国开债指数A(003376)”,可以查看该款基金产品的详情信息。

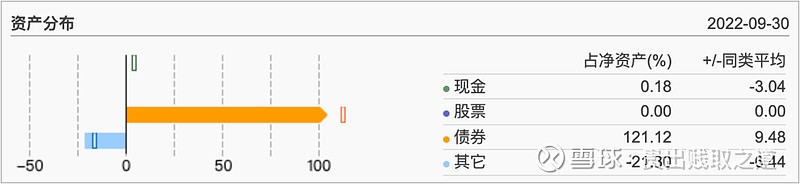

(1)首先仔细查看投资标的的底层资产

该款产品为纯债基金中的利率债,因此没有股票持仓,只有现金和债券。

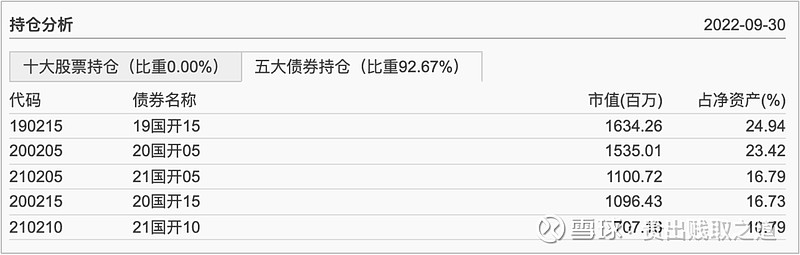

可以看到该款产品债券种类很简单,全部为金融债券。

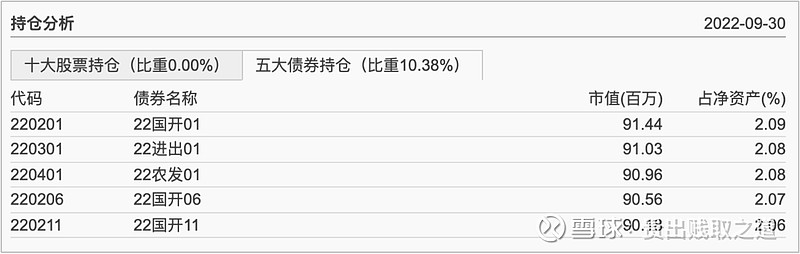

再看明细,如下图,发现该债券基金的前五大债券持仓占比极高,达到92.67%,而且全部为国开债,其风险几乎为零,是极为安全的品种,但受到利率波动的影响较大。

比如上图中,“19国开15(yhj190215)”是国家开发银行2019年第十五期金融债券,到期日为2029-09-20,票面利率3.45%,对比当前的利率,还是比较划算的。

但实际上随着利率的变化,在市场里该债券已经被重新定价了。

从以下网站上查看“19国开15(yhj190215)”的净价走势和到期收益率走势图如下。

从上图可以看到,该债券的市场内客户买入净价在2022-10-31达到最高点,买入净价为104.24元,而后就一路下跌,到2022-12-28仅为102.76元,跌幅达到102.76/104.24-1=-1.42%。这个跌幅对于利率债来说已经很高了。

相应的,债券到期收益率则呈现向上的走势,2022-10-31时为2.7647%,到2022-12-28时该债券的到期收益率为2.9894%,这个数据相当于当时的市场实际利率。

而到了2023-1-5,该到期收益率已经下降到2.9096%,因此这一周(指2022-12-28~2023-1-5)时间市场实际利率是有所回调的,这就直接导致债券价格又开始上升。

这个现象就是由于市场利率上升导致的,在利率上升前市场认可2.7647%的利率,但后来利率上升了,于是要让已有的债券也能够达到更高的利率,必须让债券在市场上的交易价格下跌才能实现。

该债券交易价格下跌1.42%后,对应的到期收益率就上升到2.9894%了,此时与市场上的利率水平基本保持一致了。

随着资金面的宽松,最近一周市场利率又略有下降。

债券市场是一个机构主导的市场,因此交易价格高度有效。

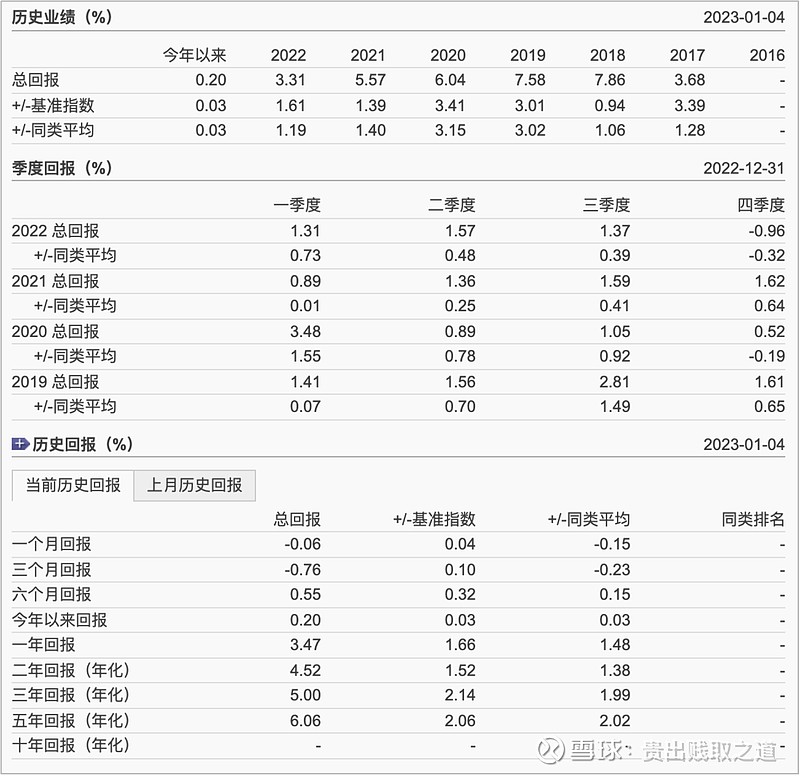

(2)其次了解产品的中长期年化回报,一般至少应为3~5年回报

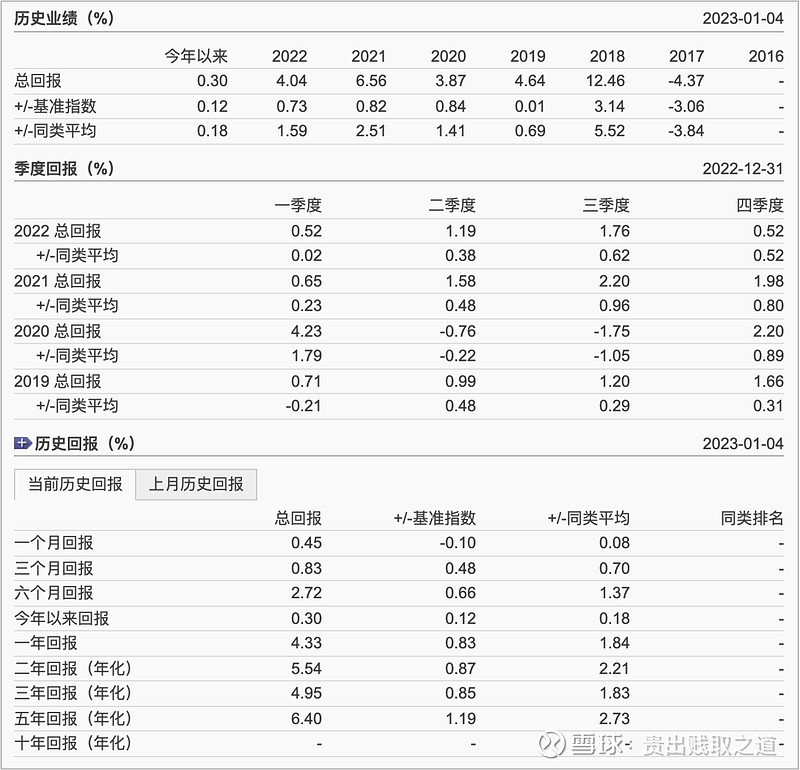

如上图,晨星网的历史回报分为三块:

第一块历史年度业绩显示,2017年回报为-4.37%,之后2018~2023年全部为正收益;

第二块季度业绩显示,从2019~2022年的所有季度中,2020年的Q2、Q3为负收益;

第三块历史年化回报,最近五年年化回报为6.4%,远比之前的短债高。

这说明,利率债整体的中长期收益率远高于短债,但利率债更容易出现波动,短期(如半年到一年)内甚至会出现负收益。

(3)再次了解基金在一定时期内浮亏的情况,即净值最大回撤。

如上图,该款产品的历史最差三个月回报为-4.09%,最差六个月回报为-5.75%。这个回撤幅度已经相当大了。

可以通过指标“卡玛比率(Calmar Ratio)”来直观地反映回撤与收益率之间的关系。

卡玛比率(Calmar Ratio)=区间年化收益率/区间最大回撤。

“广发中债7-10年国开债指数A(003376)”的卡玛比率(Calmar Ratio)=6.4/5.75=1.11,即每1个百分点的回撤,对应1.11个百分点的收益率。

该比率可以与同类其它的利率债进行比较,如下表:

“广发中债7-10年国开债指数A(003376)”的卡玛比率(Calmar Ratio)不算高,但其五年复合年化却是这些基金中最高的。

因此,卡玛比率(Calmar Ratio)可以在同类基金之间、基于相近的复合年化进行比较,看看哪只基金的性价比更高?

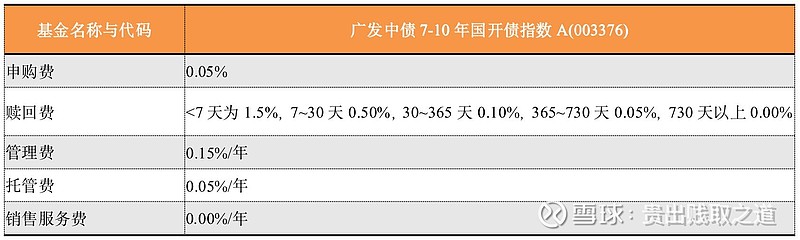

(4)最后对比基金的投资费用

“广发中债7-10年国开债指数A(003376)”的相关费用如下表:

其中,管理费和托管费之和为0.2%/年,销售服务费为0;而申购费如果通过互联网渠道只需0.05%,持有满2年无赎回费。

因此,“广发中债7-10年国开债指数A(003376)”的费用还是很低的,性价比较高。

第三节 信用债

最后我们再来看看信用债。

仍在晨星基金网上来筛选不同的债券基金:

(a)基金分类=信用债

(b)五年(年化)>=3%

(c)成立日期<=2017-1-1

(d)晨星五年评级在3星以上

共筛选到68只纯债基金,如下图:

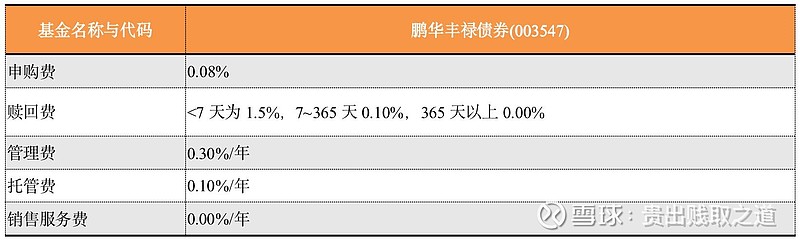

点击“鹏华丰禄债券(003547)”,可以仔细来查看一下该款基金产品的详情信息。

(1)首先仔细查看投资标的的底层资产

该款产品为纯债基金中的信用债,因此没有股票持仓,只有现金和债券,而且现金占比极低,这主要是该基金业绩极佳,因此目前限购,每日仅能申购100元。

限购之下估计赎回的也很少,其现金准备得很低。

再细究这些债券资产的类别,如下图:

可以看到该款产品债券种类主要是以企业信用债为主,包括:

a)企业中期票据占比最高,达到73.12%

b)其次是企业债券,占比34.91%

c)再次是金融债券,占比10.38%

d)最后有少量的企业短期融资券,仅2.72%

所有的企业中期和长期债券合计占比达到108%,这也是该基金最主要的业绩来源。

再看明细,如下图,可以看到该债券基金的前五大债券持仓占比极低,仅为10.38%,而且全部为金融债,这从另一方面说明该基金持有的企业债券都很分散,未进入前五权重的持仓。

(2)其次了解产品的中长期年化回报,一般至少应为3~5年回报

如上图,晨星网的历史回报分为三块:

第一块历史年度业绩显示,2017~2023年全部为正收益;

第二块季度业绩显示,从2019~2022年的所有季度,全部为正收益;

第三块历史年化回报,最近五年年化回报为6.06%。

这说明该基金的年化回报较高,而且很稳定。

(3)再次了解基金在一定时期内浮亏的情况,即净值最大回撤。

如上图,该款产品的历史最差三个月回报为-0.96%,最差六个月回报为0.39%。这个回撤控制得极佳。

其卡玛比率(Calmar Ratio)=6.06/0.96=6.31。

相当于每1个百分点的回撤,对应6.31个百分点的收益率。

这个业绩是相当稳定,相比之前的利率债“广发中债7-10年国开债指数A(003376)”,差不多的五年复合回报率,对应的回撤却差了好几倍。

“鹏华丰禄债券(003547)”果然是一只极其优秀的纯债基金。

(4)最后对比基金的投资费用

“鹏华丰禄债券(003547)”的相关费用如下表:

其中,管理费和托管费之和为0.4%/年,销售服务费为0;而申购费如果通过互联网渠道只需0.08%,持有满1年无赎回费。

因此,“鹏华丰禄债券(003547)”的费用相对适中,当然如果跟其业绩相比,性价比还是比较高的。

第四节 小结

上面各用1款短债、利率债、信用债产品,介绍了纯债基金的一些特点与回报,下面简单小结一下:

(1)短债的风险和收益都极低,并且受利率波动的影响很小,类似于货币基金。

(2)利率债的暴雷风险极低,票息收入有国家或银行的信用担保,但会受到利率波动的影响,从而导致债券在市场上的交易价格波动。

(3)信用债主要是企业债,因此既有暴雷的风险,又会受到利率波动的影响,但其票息收入会比利率债高,这也相当于是风险补偿。

因此,信用债投资要对债券发行的企业进行研究,对于基金公司和基金经理要求较高,更建议购买大型基金公司或银行系基金公司,其投研能力会降低暴雷风险。

另外,也可以通过多买几只信用债基金来分散自己的持仓风险。

第三章 适用对象

纯债基产品适用的对象包括:

(1)风险承受能力较低的人群

该人群以中老年人为主,只愿意承受很小的风险。

(2)有资产配置需求的人群

对于有资产配置需求的人群,利率债、信用债的纯债基应该是其债类资产的主要配置方式。

(3)定投需求的人群

对于有定投需求的人群,可以配置短债,相对来说波动幅度小,持有一段时间后就会有盈利,并且短债对于赎回的时间要求也较低,往往持有一小段时间后就可免费赎回。

第四章 标的选择

我的建议是:

(1)短债、利率债、信用债品种需要分开考虑。

(2)短债只适合于少量、短期的配置需求。

(3)配置资金不多,并且对回报率要求也不高,但对安全性要求较高的,可以配置利率债。

(4)如果资金较多,对于每个百分点的回报都锱铢必较,那么信用债可能更合适。

(5)信用债要尽量分散投资,同时要兼顾资产久期、安全性、性价比。

第五章 时间选择

说到纯债基投资的择时,我们需要再来重温一下讲“盘龙棍(货币基金)”时提到过的美林时钟投资模型,如下图。

美林投资时钟模型把整个周期划分为四个阶段:

阶段一是衰退期:此时表现为低GDP、低CPI,企业产能过剩,利润微薄,大宗商品价格下跌,因此央行会降低短期利率来刺激经济。此时,债券是最好的投资配置。

阶段二是复苏期:此时表现为高GDP、低CPI,经济增长开始加速,宽松的政策逐步奏效,利润率也开始修复,央行仍保持政策松动。此时,最宜投资股票。

阶段三是过热期:此时表现为高GDP、高CPI,在经济不断加速增长中,通货膨胀上升,生产率增长放缓,而GDP增长仍保持在较高水平,央行会通过加息来试图使过热的经济回到可持续增长的道路上来。此时,大宗商品表现最好。

阶段四是滞胀期:此时表现为低GDP、高CPI,GDP增长率低于潜在经济增长,而通货膨胀率持续上升,生产力下降,通胀太高使得央行也不愿意放松货币政策。此时股、债、商品三杀,现金为王。

根据美林投资时钟,衰退期的降息通道下,是投资债券最佳时机。当然对于普通投资者,资金量和信息渠道都不足,直接投资债券不如买合适的纯债基金。

目前的阶段(2023年初),我判断应该是属于阶段一衰退期切换到阶段二复苏期的过程中,适合提前布局股票类资产。

受到疫情的影响,2021下半年~2022年一直是一个经济衰退期,股票市场也在不断地下跌,尤其是2022年K线,在最近15年的历史中,上证指数的年跌幅仅次于2008年、2011年、2018年。

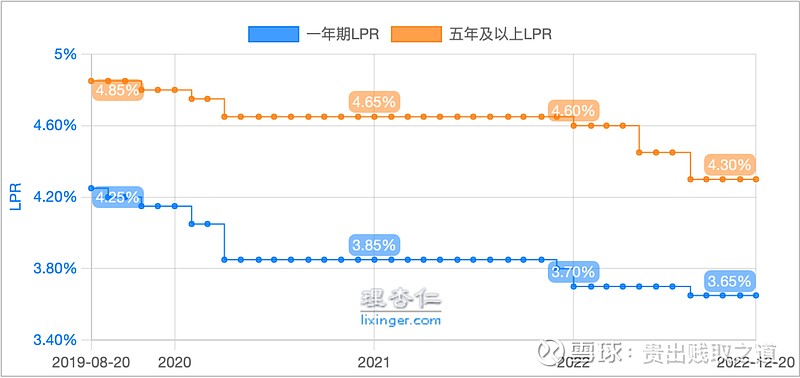

而对应到债券市场,虽然基准利率没有下调,但LPR还是明显下调了,一年期LPR从2021年12月的3.8%下调到2022年12月的3.65%,五年期LPR从4.65%下调到4.3%。

虽然2022年11月份的地产融资放松,以及疫情放开的预期,影响到债券基金短期的表现,但从2021年下半年~2022年10月,市场处于实际上的温和降息通道之中,债券市场的表现还是不错的。

而接下来的2023年,恢复经济是重中之重,央行的货币政策也会从宽货币向宽信用转向,因此债券市场大概率表现不佳,2023年应该以权益类市场为主。

这儿的宽货币是指增加市场上货币的投放量,也就是给银行释放流动性,增加银行手头上的货币量,让银行去积极放贷。

但宽货币一段时间后央行看效果并不好,银行更愿意把钱投给有房产或其它资产抵押的项目或大型国企,因此央行开始宽信用,鼓励中小企业融资,要求银行向市场金融让利,尽可能把更多的钱投入到企业的生产活动中。

宽货币有利于债市,而宽信用则有利于股市。

因此,几类债券基金的择时建议:

(1)短债基本不需要择时,仅适合短期资金的配置。

(2)利率债、信用债都受利率波动的影响很大,建议在降息通道时开始配置。

(3)如果市场进入对债券不友好的时间段(如处于利率上升通道),但仍想配置债券资产,可以通过降久期的方式,减少长期债券持有比重,增加短债占比,这样受利率的波动影响更小。

第六章 渠道选择

纯债基金的投资渠道其实就是基金的投资渠道,主要包括以下几类:

(1)互联网金融平台渠道

比如京东金融、支付宝、陆金所、微信理财通、天天基金网等,都是比较常用的场外基金投资渠道,而且一般都有1折申购费用的优惠,象京东金融的理财黑卡,还能免申购费用,因此,如果想投资场外基金,京东金融是我首选的渠道。

(2)银行渠道

通过银行APP也可以购买各种纯债基金,不过银行渠道普遍来说申购费用的优惠力度小,当然也有一些例外的,象平安银行、招商银行APP也都可以做到1折申购费用的优惠。

(3)基金渠道

10多年前买基金时,通过基金官网的直销渠道是费用最优惠的,当时一般能够有4~6折左右的申购费优惠,但这个优惠现在已经没太大意义了。

并且即使基金官网申购费用下降到与互联网渠道相同的1折,吸引力也不强,因为通过互联网APP申购、赎回、查询操作更方便快捷,而不需要每买一只不同基金公司的基金,都在对应官网上去注册帐号并开户。

(4)券商场外渠道

券商APP的理财频道,也都可以进行场外基金的申购、赎回操作,其优惠力度也与互联网渠道相同,一般都是申购费1折。

因此,如果场外基金的资金与场内股票帐户里的资金经常要相互转换,那么通过券商APP来申购、赎回纯债基金,还是比较方便的。

(5)券商场内渠道

从券商场外渠道,可以引申到券商场内渠道。

场内渠道交易的纯债基金相对品种较少,但其交易的便捷度很高,就跟在券商APP上买卖股票操作一样,交易是立即生效的,而不象场外交易,一般至少是T+1工作日的周期。

当然,场内渠道交易的纯债基金虽然便捷,但有一个致命的缺陷,即很多场内交易的纯债基金,其流动性存在问题,每天的交易额极低,这就会导致你想买的时候可能需要挂更高的价格才能买进,而想卖出时又需要挂更低的价格才能卖出。

因此,如果是想交易场内品种,流动性一定是一个极其重要的考量因素,如果每天的交易量都不到1千万的场内品种,千万别买。

第七章 心法招式

第一节 心法

【第一招】自我审视,是否匹配纯债基金的风险与收益

用好一种投资兵器,前提是理解这种兵器的方方面面,尤其是其风险与收益特点。在此基础上,自我审视,只有风险偏好相匹配的兵器,才能最大化地满足投资需求,在合适的风险结构基础上产生最大的回报。

【第二招】纯债基金也是有波动的,要想一定获利,至少需保证资金一年内可用

纯债基金虽然风险远较权益类资产低,但也不是说每个时间买进去都能够获利的。也许投资者刚好买在高点,只是纯债基金被套是不用慌的,绝大多数的情况下,只要你的资金使用周期能至少保持一年,那么迟早是可以解套的。

【第三招】识别当前的周期是否适合债券投资

这是纯债基金投资的前提,衰退期的降息通道下,是最适合纯债基金、尤其是长久期债券投资的时机。

第二节 招式

通过介绍短债、利率债、信用债的不同特点,我总结了一些“四棱金装锏(纯债基)”招式:

【第一招】仔细查看投资标的的底层资产

这是纯债基金投资的前提。

通过查看基金的资产类别,可以了解其风险、收益、波动的大致情况。

简单来说:

(1)短债的风险小、收益低、波动小;

(2)利率债的风险小、收益略高、受利率影响的波动大;

(3)信用债的风险较大、收益较高、受利率影响的波动大。

【第二招】了解产品的中长期年化回报,一般至少应为3~5年回报

优秀的纯债基金,在其回报方面,应该具备以下特点:

(1)长期复合年化回报优秀,此处的长期指的至少应该是五年。

(2)每年都是正收益。

(3)如果能够做到每季度都正收益,那么就更好。

(4)去查看基金的净值回报曲线,一直为从左下到右上的直线,基本没有大幅回撤,这样的持有体验极佳,比较容易长期持有。

【第三招】了解基金在一定时期内浮亏的情况,即净值最大回撤

在此引入指标“卡玛比率(Calmar Ratio)=区间年化收益率/区间最大回撤”。

可以通过对同类基金之间的卡玛比率(Calmar Ratio)比较,找出性价比更高的基金,即承受单位最大回撤下年化收益率更高的基金。

【第四招】对比基金的投资费用

纯债基的投资费用与普通基金的投资费用类似,由管理费、托管费、销售服务费、申购费、赎回费组成,需要充分理解这些费用的含义、收取标准,并对同类基金的费用进行比较,尤其是把长期复合年化回报率与基金费用进行比较,找到单位费用下长期复合年化回报率更高的品种,其性价比更高。

第八章 经验教训

我投资过的纯债基不多,总共没超过5只。

不过,就这些投资经历来看,还是能够从中汲取不少经验教训的,以下选择金额较大的一次投资经历来分享一下。

在2020年,我通过华泰证券APP场内方式,对鹏华丰泽LOF(160618)基金做过2次买入卖出操作。

第1次如上左图,2020-3-6开始建仓,2020-5-6全部清仓,共投入资金23.6万,收益0.28万,收益率1.19%。

中图为周K线开始建仓买入的位置。

右图为周K线全部清仓卖出的位置,可以看到从周K线的角度,卖出的时机选择得比较好。

可惜,虽然第1次是完美卖出,但过了2周之后,我又开始入坑。

当时入坑的原因有2个:

(1)手头上刚好有闲置资金,又没有权益类资产要买,就想着买点纯债基一直拿着,也比货币基金的收益高。

(2)鹏华丰泽LOF(160618)基金之前卖出之后已经有所回调,象纯债基金应该回调不了多少的,因此就又开始建仓。

如上左图是从2020-5-19开始建仓,到2020-12-15清仓,累计共投入81.3万,亏损0.67万,亏损比例为0.82%。

中图是建仓时点,建仓后不久该基金就开始大幅回调。

右图是清仓时点,当时急着用钱,因此虽然有所亏损,也认赔出局。

从该基金的两次操作中,我觉得可以汲取以下教训:

(1)择时是比较困难的。

总共2次买入、2次卖出操作中,应该说第1次买入、第1次卖出操作的择时是正确的,第2次买入的择时就是错误的,从胜率来看是2/3,但买入+卖出才是一次完整的交易,因此如果每次操作的胜率都是2/3,那么一次完整交易的成功率仅为(2/3)*(2/3)=44.4%,都不到一半。

(2)纯债基金的波动还是有的,因此如果要建仓,建议分散到3个月进行。

如果我第2次买入时能够分3个月建仓,那么成本将被大幅摊低。

(3)纯债基金虽然说长期而言不会亏损,但如果只持有半年,还是会有亏损风险的。

我第2次持有差不多7个月,仍然亏损近1个百分点。因此一定要用闲钱投资,纯债基金的资金至少应该1年不用。我之所以在2020-12-15要清仓,是因为当时买了套房,2020-12-19要交首付款,因此没办法,只能到处筹钱来凑。

(4)千万不能在场内买卖交易量小的基金。

上面三图是我分3天把持仓的基金卖掉,总共涉及到81万左右的交易。而该基金这3天的日交易量分别是1.8万、30万、103.5万,合计135.3万,这其中我的81万占了大头。

当时想卖出时,必须有所折价才能卖掉,否则就会从上午9点半挂到下午3点收盘而没有一笔成交。

因此,场内交易时,流动性是一个极其重要的考虑因素,流动性太差的品种,尽量要远离。

第九章 结语

就长期而言,全球都开始进入一个低利率时代,有的国家甚至开启负利率,因此“四棱金装锏(纯债基)”相比无风险收益而言,会变得越来越鸡肋,我想作为资产配置中的债类资产,还可以有更好的兵器来配置。

*注:为了能更好地进行分享与讨论,我也在与雪球同名的微信公众号“贵出贱取之道”上进行发表,欢迎关注与互动。