我国有三个女企业家特别自信,以至于把自己的头像印在企业Logo上:格力电器、老干妈 和 金嗓子。而且这三家企业应该来说经营得比较成功。最近看了港股中的金嗓子,PE5倍左右,股息率超过12%,小而美,业务简单,稳定运营,非常类似巴菲特的爱股—喜诗糖果。

业务简单

清嗓润喉的需求在看得见的未来会持续存在: 1)工业与城市化的发展给我们带来更好生活的同时,也带来了空气质量的恶化;2)人民对生活质量和咽喉健康状况的关注日益增强。这将导致清嗓润喉药的需求持续存在。另外,近两年由两个因素提升清嗓润喉的需求:1)YQ背景下咽喉类疾病的患病人员大幅增加;2)直播及短视频行业风靡大江南北,声音工作者人员增加。而金嗓子公司正是这一领域的龙头。

金嗓子主要是销售三种产品:金嗓子喉片、喉宝及其它产品。其中,喉片为核心产品,属于非处方药,收入占比90%以上。喉宝系列是支持更多的口味而推出的润喉糖(属于食品),收入占比8%左右。其它产品包括银杏叶片(非处方药)、清嗓润喉的草本植物饮料以及近两年推出的肠宝,但收入占比1%左右,可忽略不计。

金嗓子喉片虽然销量稳定,但是单价以超过通货膨胀的速度缓慢上升,从2012年的4.20元/盒到2022年的7.1元/盒,年化上涨幅度6.9%。而喉宝系列产品则量价齐升。

从产品来看,有点类似于$马应龙(SH600993)$ ,产品有一定优势,毛利率较高,但是企业利润水平比马应龙要优秀。

长期的稳定运营

1994年金嗓子制药厂成立,1998年改制,2015年香港上市,至今已经有近三十年的历史。

从2014年到2022年,收入增长63.4%,年化复合增长率7.93%;净利润增长130.3%,年化增长16.29%。(2022年由于YQ原因卫生组织推荐金嗓子作为治疗咽喉疼的药物带来一定的增长,后续是否可持,需要进一步观察)

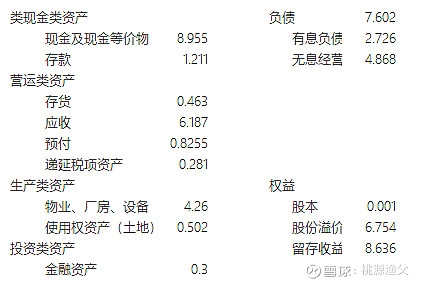

根据2022年年报,现金类资产有10亿左右。说实话,现金类资产过多,当然另一方面也说明管理层对稳健运营的重视。

盈利水平与商业模式堪称优秀

产品毛利维持在70%以上,净利润率近年平均在20%以上,ROE平均15%以上。这个水平其实与 $贵州茅台(SH600519)$ 差不多。

2012年到2022年,净利润之和为15.06亿,经营活动产生的现金流净额为16.86亿,净利润的质量较高。16.86亿的经营活动现金流中,固定资产投资4.96亿,累计分红10.79亿元。

管理层

历史上管理层比较成功的举措:1)选择清嗓润喉这个市场,创建金嗓子润喉片;2)制造喉宝系列产品,包括润喉糖及无糖产品,丰富产品线及渠道以满足市场;3)低成本的营销:蹭罗纳尔多的热度,打响知名度(这个其实是毁誉参半)。不太成功的举措:管理层在持续不断的拓宽产品,先后推出银杏叶片、草本植物饮料、益生菌含片(当然,益生菌含片还不能说不成功,毕竟刚推出不久)。所有这些其它产品对收入贡献微乎其微。

总体来看,不能说管理层非常优秀,但依然在努力,并且在投资方面表现得相当克制,重视股东回报(与大股东利益一致)。

估值

对于企业价值,一千个人眼里可能有一千个哈姆雷特。$金嗓子(06896)$ 公司按照折现率10%,永续增长率按3%来计算的话,净利润(几乎等同于自由现金流)用过去三年的平均值来计算,则得到估值为29.67亿。

总体来看,金嗓子业务简单,市场稳定,增长虽然不快但稳定,ROE15%左右,盈利水平不错,产品毛利率70%,净利润率20%以上,有点类似巴菲特的爱股--“喜诗糖果”。