谈起日本的商业地产,大家的第一反应是什么?

“工匠精神”,“人文关怀”,“注重细节”。

没错吧,大量的媒体都对这些特点进行了深入的报道,比如著名的森之宫Q's MALL。

为什么叫Q's MALL呢?大家看图就懂了:

从上往下看的俯视图,像一个字母Q,悬空的跑道非常有创意,充满了运动的气息。

大家还能发现Q的中间有一片绿荫,那是个五人制的足球场,同时在室内还有一个足球场,一共是两个足球场。

一边是咖啡馆,一边是攀岩馆,墙体全透明,运动累了可以休息,小憩的时候可以观赏攀岩的美景,跑道从楼顶经过,跑步的时候也可以看到攀岩馆里的场景。

就这设计,这体验,拿到现在的中国依然是领先的,令人惊叹,但是这个综合体早在2015年就开业了。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

一切看上去都很美好,因为我们是站在消费者的视野来观察的。然而当我们化身资本家,用投资回报率来看这个综合体的时候,一切好像都不那么亮眼了。

比如跑道,因为是露天的,维护成本较高,然而他是完全免费的,所以就单纯的看跑道,这是个典型的负资产。

比如足球场,会员免费,非会员可以包场,一小时收费6480日元—10800日元之间,折合人民币390到650一小时,我们就算高一点,平均一小时550人民币,根据资料,疫情之外,每个场地一天的有效使用时间是5.8小时,我们算6小时好了,一天租金收入3300人民币,每个足球场一年下来是120万的租金收入。(实际没有这么多,因为会员是免费的,我们这里全部按照收费计算)

这120万只是租金收入,而足球场的维护费用也不低,毛利率不到50%,净利率30%左右,这个足球场贡献的净利润可能只有40万不到,相较于巨大的投入成本,投资回报率低到令人发指。

以小见大,我们看看Q's mall背后的上市公司——东急不动产株式会社。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

东急不动产是日本的一家房企,拥有员工22953名,公司的结构分为7个部门。

城市分部主要从事办公楼、商业设施及住宅楼的开发、租赁及经营业务。(商业地产相关)

住宅建筑分部主要从事公寓和独立单户房屋的分销业务。(开发业务)

管理分部主要从事公寓及建筑物的管理及翻新工程业务。(物业服务)

经纪分部主要从事房地产销售经纪业务。(中介业务)

健康分部主要从事度假酒店、高尔夫球场和滑雪胜地等的经营业务。(文旅业务)

手工分部主要从事日常生活相关材料和商品的零售业务。(小商品零售)

次世代及相关分部主要从事外海业务及住宅建筑的建筑业务。(国际化业务)

从营业收入的构成来说:

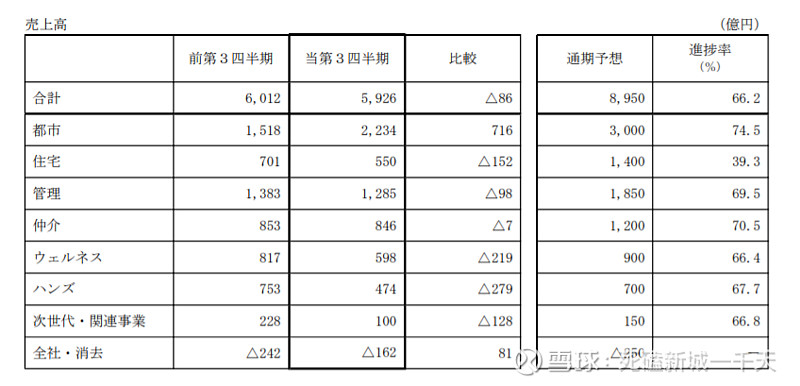

截止2021年3月的报表(表中前三季度为2019年4月1日至2019年12月31日期间,本三季度为2020年4月1日至2020年12月31日期间)

本三季度共计5926亿日元营收,完成全年目标的66.2%。其中城市分部营收2234亿日元,占营收的37.7%。

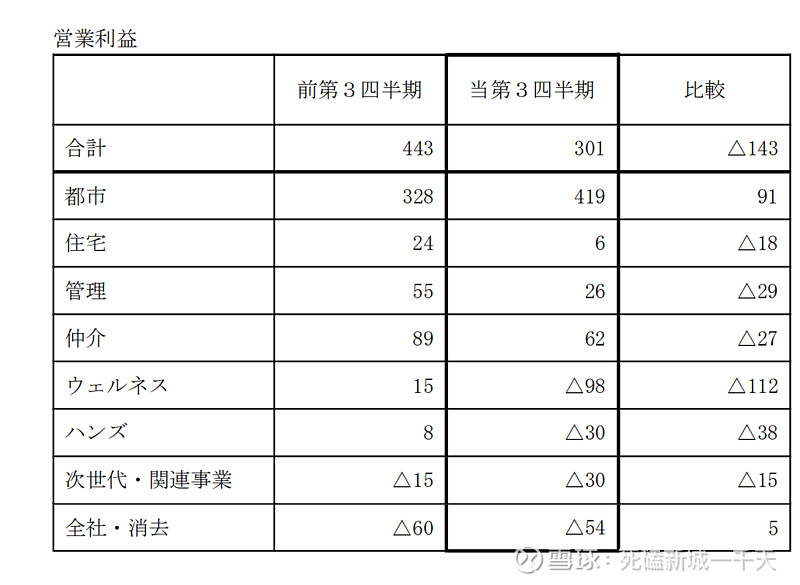

但是从实现利润的角度来讲,本三季度的利润只有301亿日元,其中商业地产运营贡献了419亿的利润,占总利润的139%,而文旅部分亏了98亿日元,零售制造业亏了30亿日元,海外业务也亏了30亿日元。

把时间线拉长,2017年净利润315亿日元,2018年净利润351亿日元,2019年净利润375亿日元,2020年净利润386亿日元。

客观的说,东急不动产的商业地产还是很厉害的,用总营收的37.7%贡献了总利润的139%。

但是,如果我们拿来和中国的商业地产来比较,那就真的有点不够看了。

首先第一个是净利率太低,2234亿日元的营收只有419亿的净利,净利率只有18.7%,和吾悦这样动辄45%左右的净利率相比,相去甚远。

第二个是增速太低,2017年到2020年的三年间,年均复合增速不到8%。

第三个资产回报率太低,东急地产的总资产接近27000亿,总资产收益率只有1.5%左右,具体到商业地产的业务,投资回报率大概每年不超过2%。

就这样数据的房企,放到A股能给多少估值?在座的各位,8倍PE有人要么?

但是目前在日本,给出了17倍的估值水平。

凭什么呢?

说到这里,我们得说说宏观层面的东西了。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

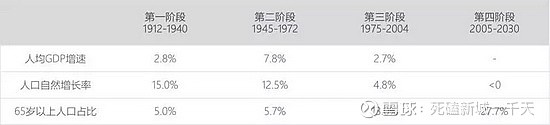

根据《世界经济千年史》里的数据,日本的商业地产可以划分为四个阶段。

1912年到1940年,人口高增速,GDP低增速,老年人口占比低的蓄势阶段。

1945年到1972年,人口高增速,GDP高增速,老年人口占比低的人口红利阶段。

1975年到2002年,人口低增速,GDP低增速,老年人口占比提高的着陆阶段。

2005年到2030年,人口负增速,GDP低增速,老年人口占比高的老龄化阶段。

根据对照,目前中国大概相当于日本第二阶段和第三阶段之间的情况。

所以用我们的眼光看,觉得给东急不动产17倍多的市盈率无法理解,但是在投资机会缺乏的日本,像这样股息率超过2%的投资机会,已经是非常宝贵的投资标的。

同时,很多人担心人口老龄化,人口负增长(日本已经连续11年人口减少),商业地产就没有增速了,也大可不必,东急虽然增速低,但是最近几年还是正增长的,即使受疫情的影响,目前看来也无大碍。

至于“人文关怀”这样的设计,大家要知道,最需要关怀的群体,是老年人,所以随着老龄化的加深,这样的“人文关怀”也会随着社会的发展一起到来。

一般人看到的是Q's Mall表面的光鲜,趣味十足的创意,细致到家的设计。但是这后面暴露了日本人口老龄化的痛点,经济的萎靡,投资标的的缺失。

如果要中日对比商业地产,中国的经济基本面,人口基本面,要比现在的日本好太多,不是东急不够优秀,而是所在的市场差太多。

我们已经习惯中国这样的盛世,似乎已经渐渐的忘却了一个事实:

我们不是活在盛世的世界,而是活在盛世的中国。