这个话题算是老生常谈了,现在不谈估值,不谈分红,不谈汇率,就只从公司的经营情况来说说新城发展和新城控股的差异。

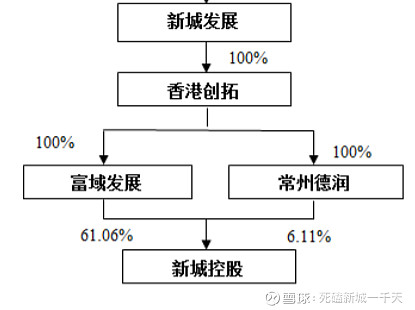

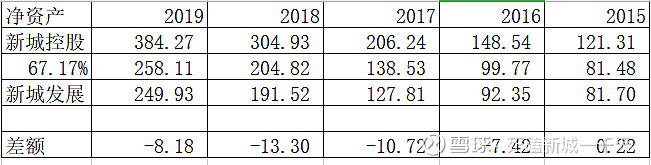

从股权关系来看,新城发展持有67.17%的新城控股股权。由于新城发展的业务比新城控股范围大,又有影院又有多奇妙,我们把除了新城控股以外的所有业务,给他打包进一个我们假想的公司“新城影娱”,那么新城发展可以简单的看成,他的财务报表是由新城控股和“新城影娱”两家公司并表得来的。

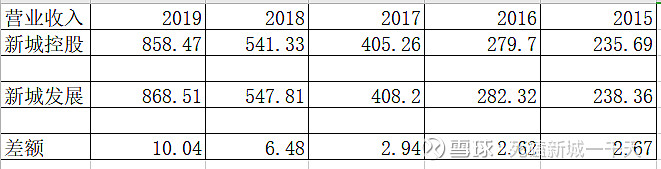

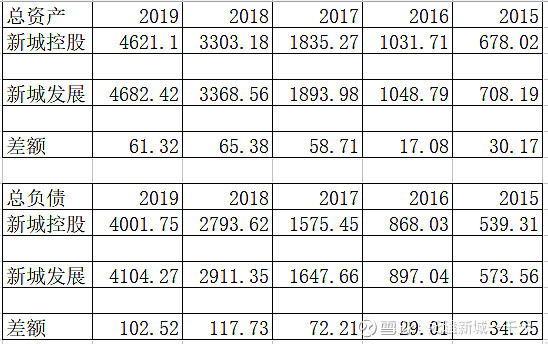

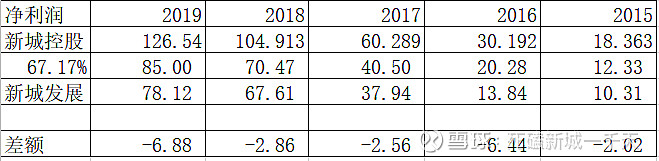

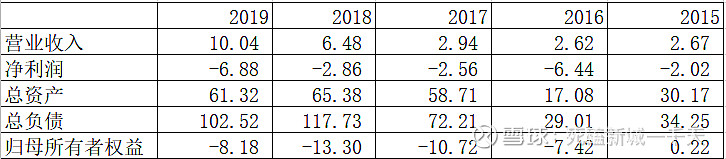

考虑到内地和香港两种财务准则下的差异,我们抓大放小,就考察一下这个“新城娱乐”的营收,净利,总资产,总负债,净资产。这五个指标,直观的认识一下:

营收,总资产,总负债,并表简单,直接减掉就行了。

净利润净资产,按照股权比例计算。

然后就得到了这个“新城影娱”最近几年的基本情况:

现在就有几个问题:

1.“新城影娱”为什么会亏损?新城发展的报表里没提,我个人觉得,有可能是“吃穷”的。

证据如下:

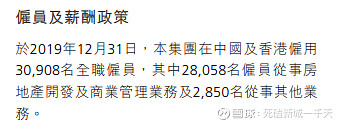

新城发展2019年末在职员工30908人。

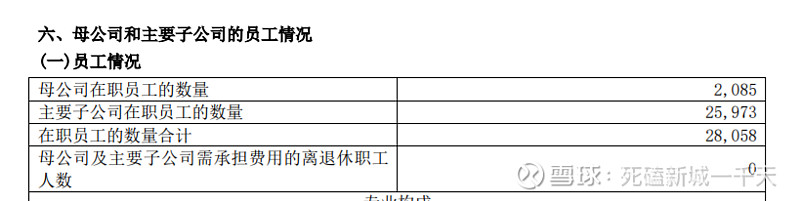

新城控股2019年末在职员工28058人。

说明“新城影娱”的在职员工有2850人。

而新城发展2019总的员工成本是54.95亿。人均员工成本17.78万/年。

“新城影娱”的用工成本就高达:17.78万*2850=5.07亿

2.为什么“新城影娱”的总资产不等于总负债+净资产?我这个算的是归母净资产,就是归属于新城发展的净资产,如果算上少数股东的,这个等式就成立了。

3.“新城影娱”亏损能说明电影院和多奇妙经营不善么?

不能。

因为这个“新城影娱”非常复杂,除了电影院,多奇妙,还包括了新城发展对新城控股的跟投业务和其他业务,实际上不存在这个公司,这个公司是我们为了找出新城控股和新城发展的区别,而把其他所有业务一揽子打包的假想模型。

4.怎么看待“新城影娱”的未来发展?

我个人看法,“新城影娱”是一家负债驱动的泛娱乐综合管理公司,可以看出为了不拖累新城A,又要跟上快速扩张的吾悦广场,“新城影娱”目前是通过举债,养人的方法,勉强度日,所以这个财报就看起来很难看。

但是以后随着业务的落地,结构的合理,成本的控制,扭亏为盈不会太困难。一旦局势反转,其估值水平肯定会超过地产业务。

我个人猜想:控股股东还是很厚道的,没有通过给“新城发展”输血的方式,变相给自己输送利益,即使是现在“新城影娱”这样比较困难的局面,也没有利益输送。

种种迹象表明,新城控股还是新城系资产的主要上市平台,也是新城系优先发展的对象。

而新城发展,更像是控股股东给自己留的后路和后花园。像电影院啊,儿童乐园啊,这些资产,成熟期很长,但是成熟以后,现金流稳定,类似电啊,公用设施一类的,胜在一个细水长流,足以保证一个家族的繁衍。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

至于到底买哪个?

1.先考虑股息:

股息率一样的情况下,我觉得买新城控股好。“新城影娱”的财务决定了,新城发展不可能有超出新城控股的分红率,新城发展拥有新城控股67.17%的股权,那么按照股息来算,新城发展差不多市值应该在新城控股的55%左右。

2.再考虑市场:

目前考虑AH市场的话,一个是分红税,一个是汇率的预期差,一个是持股方式(港股通或者香港本地券商),每个人考量的方式都很多。

但是简单的参考万科,目前万科A比H溢价28%。假设新城控股比新城发展溢价25%-30%。

那么新城发展的市值应该在新城控股的55%*(0.77~0.8)=42.35%~44%之间。

目前新城控股的市值如果按照800亿算,新城发展的市值应该落在338亿~352亿之间。

3.考虑交易费用,便利程度。

我的建议是:

A.预计持股时间小于3年左右的,目前这个价格,还是新城控股划算些。

(目前市场给“新城影娱”的估值是0,3年内随着吾悦的扩张,“新城影娱”的财报有可能更难看)

B.预计持股时间3年到5年不动的,或者搏香港那边估值修复的,搏汇率赌人民币对港币贬值的,可以考虑新城发展

一赌“新城影娱”现金流回正后,分红率相对上升(相对于现在)带来的股息率价值修复。

二赌“新城影娱”本身从0估值到正估值的,估值修复。

三赌AH市场间的估值修复。

C.持股时间更长的,这个位置,这个价格,我肯定选新城发展(控股股东给自己留的资产,有可能成熟很慢,但是成熟后一定不会差,亏谁都不能亏自己的)

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

1.非地产业务成熟期太长,发展缓慢,现金流不好。

2.员工太多,用工成本略高。

3.所处市场不好,估值更低。

但是,目前的价格已经把以上所有都price in了。

10年后,20年后,我估计又要写一篇“新城发展到底比新城控股好在哪里了”的文章,把那些非地产业务好好吹一吹![]()

利益相关:本人持有这两只股票的仓位。