今天和地产群友们包括老陈@小马过河_老陈 做了一些交流,按照大家的思路梳理了一下房地产的库存问题,希望通过数据分析得到一些量化的东西。

先声明一下,今天的数据来源均为国家统计局官方数据,统计口径均为住宅部分,不包括商业写字楼,为了便于计算进行了简化,数据不够精确,但是不影响讨论思路。

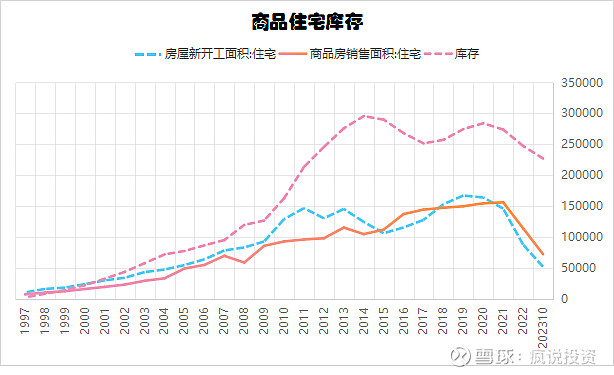

1、当下商品住宅库存数据

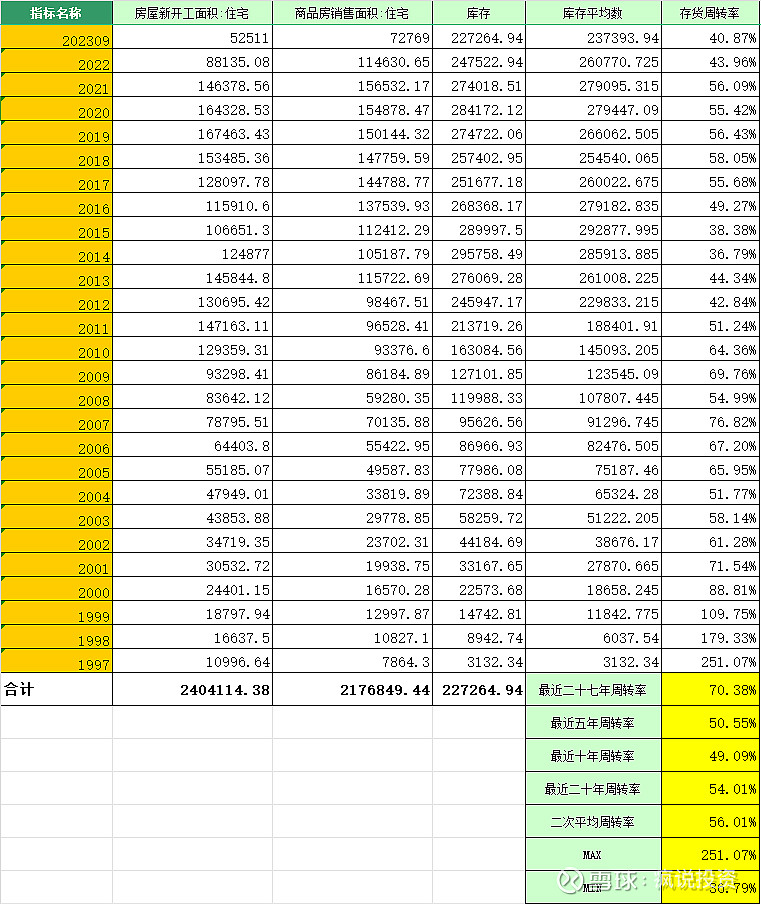

1997年至今(2023年9月),中国房地产累计新开工面积240亿平米,销售218亿平米,按照两者差,当前的库存为22亿平米,注意,这里不包括已拿地未开工的数量,我们暂时把它定义为狭义库存量。

2.历史库存情况(平米)

1997年 0.3亿

1998年 0.6亿

1999年 1.2亿

2000年 2.3亿

2001年 3.3亿

2002年 4.4亿

2003年 5.8亿

2004年 7.2亿

2005年 7.8亿

2006年 8.7亿

2007年 9.6亿

2008年 12亿

2009年 12.7亿

2010年 16.3亿

2011年 21.4亿

2012年 24.6亿

2013年 27.6亿

2014年 29.6亿(第一次高峰)

2015年 29亿

2016年 26.8亿

2017年 25.2亿(从最高点回撤15%左右)

2018年 25.7亿

2019年 27.5亿

2020年 28.4亿(第二次高峰)

2021年 27.4亿

2022年 24.8亿

2023年9月 22.7亿(从第二次高点回撤20%)

3.历史库存周转率(当年销售面积/年初年末库存算数平均数)

1997年 251%

1998年 179%

1999年 110%

2000年 89%

2001年 72%

2002年 61%

2003年 58%

2004年 52%

2005年 66%

2006年 67%

2007年 77%

2008年 55%

2009年 70%

2010年 64%

2011年 51%

2012年 43%

2013年 44%

2014年 37%(历史低点,库存高位,开始第一次去库存)

2015年 38%

2016年 49%

2017年 56%

2018年 58%

2019年 56%

2020年 55%

2021年 56%

2022年 44%

2023年9月 41%(是否接近第二轮低点,待观察)

4.库存周转率分析

根据上述数据,过去5年、10年、20年、27年的库存周转率均值分别为51%、49%、54%、70%,剔除1997年到2003年商品房起步阶段供不应求的数据,按照20年的数据看,库存周转率历史中位数水平在54%较为合理,我们可以简化为50%来分析。

根据这一结论,狭义库存的均衡点应当是库存=2倍销售量为合理的均衡点,根据@小马过河_老陈 的经验判断,上述结论具备一定合理性,因此,我们可以反推出来,按照当前22亿平米的狭义库存数据,销售量在11亿平米为库存均衡点。根据2023年截止到9月的数据推测,2023年销量大约10亿平米,那么20亿库存为均衡点,目前的库存尚处于库存均衡点之上。

由于未来的数据是动态变化,有两个变量需要特别关注,什么时候库存量达到临界点,取决于月销售量与新开工量的变化,当月销量持续大于新开工量,库存将继续去化,从今年数据来看,月平均消耗库存0.33亿平米,我们假设消耗库存量持续不变,可以预计库存下降到20亿平米的均衡点时间大约是6个月以后,即2024年3月左右库存达到均衡点。如果未来变量发生变化,我们可以按照决策树模型推测以下可能发生的情况和概率:

一是假设未来月销售量增长,开发商补库存速度保持不变,库存均衡点提前到来(笔者认为概率较高20%)。

二是假设未来月销售量增长,开发商补库存速度加快,库存均衡点不变(由于近期万科等龙头企业停止了拿地动作,笔者认为这一概率不高,按5%估计)。

三是假设未来月销量增长,开发商补库存下降,库存均衡点提前到来(笔者认为这一概率最高,可按30%)。

四是假设未来月销量不变,开发商补库存速度加快,库存均衡点推迟到来(概率5%)

五是假设未来月销量不变,开发商补库存速度不变,库存均衡点不变(这一概率5%)

六是假设未来月销量不变,开发商补库存速度降低,库存均衡点提前到来(概率15%)

七是假设未来月销量下降,开发商补库存速度加快,库存均衡点将推迟到来(概率5%)

八是假设未来月销量下降,开发商补库存速度不变,库存均衡点将推迟到来(概率5%)

九是假设未来月销量下降,开发商补库存速度降低,库存均衡点不变(概率10%)。

综上,库存均衡点提前到来的概率约为65%,不变的概率约为20%,推迟的概率约为15%(笔者凭经验判断应该更低,因为开发商未来6个月补库存速度增加的概率几乎为0)。

5.对库存拐点影响房价的一点展望

本轮去库存周期达到库存均衡点之后,房价是否上涨的相关性问题,笔者进行了简单归纳,可参考,比如2016年底的库存周转率为49%,相当接近我们推算的50%库存均衡点,过了这个点之后,我们可以看到2017年2月-2018年2月,商品房销售均价从7476元涨到了8511元,年度房价涨幅14%,如果我们把库存均衡点前半年的房价参考,2016年6月-2017年6月,商品房售价从7571元到7928元,也出现了小幅度上涨(不到5%),由此可见,达到库存均衡点后一年的房价涨幅更为凶猛。我们再看到2019年2月,房价涨到9079元,2年总涨幅为21%。

如果这轮周期依然参考上述房价的涨幅,在库存均衡点不变的情况下,我们预计从本轮10050元的房价起点,到2025年,库存拐点之后的房价应该达到1.2万元以上。

此外,有个小细节和大家讨论一下,就是当前开发商资金链紧张的问题,补库存速度是非常慢的,当库存均衡点前后房价开启上涨后,开发商大约需要多长时间能够加快补库存的速度,这个补库存周期大约定在1年还是2年亦或是3年?届时对房地产公司的估值和定价将产生什么样的影响?欢迎留言讨论!