文/乐居财经 邓鑫妮

万达商管赴港上市,第一次招股书的失效,并没有打消王健林追逐资本市场的“野心”。

4月22日,IPO短暂失效一天后,万达商管马不停蹄更新了招股书,意味着其再次进入递表等待状态。

从“重”到“轻”,王健林换赛道掘金,如今再出发,万达商管能否在资本市场上占得一个席位,还有待时间给出答案。

相较传统的住宅物管,商业物管的吸引力似乎更高,目前已有8成上市物企在商管上下了功夫,更有不少打着“物管+商管”旗号的物企奔赴上市。

和万达商管一样做纯商管的星盛商业,已经于2021年1月上市;其他诸如华润万象生活、中骏商管、宝龙商业、卓越商企服务等有明显商管特色的企业,也早在今年以前登陆港交所。

事实上,与已经上市的物企对比,万达商管的实力并不弱。纯商管业态、规模大……加诸在万达商管身上的光环不少,仅“万达”二字就能生出无限的遐想空间。

收入与碧桂园服务比肩

万达商管招股书失效的前几天,王健林忙得脚不沾地。

3月份以来,万达集团接连签下四五个项目,有与建业胡葆森、鑫苑张勇的合作,以及位于山西和北京的三个项目。

“屯项目”这一方面,万达集团的速度又快又多。据万达官网数据,截至去年底,万达在全国累计已开业万达广场 418 座。2021年6月末,这个数字还是380。半年的时间内,新开了38座万达广场,据悉2022 年计划新开业的万达广场项目将达 46 个。

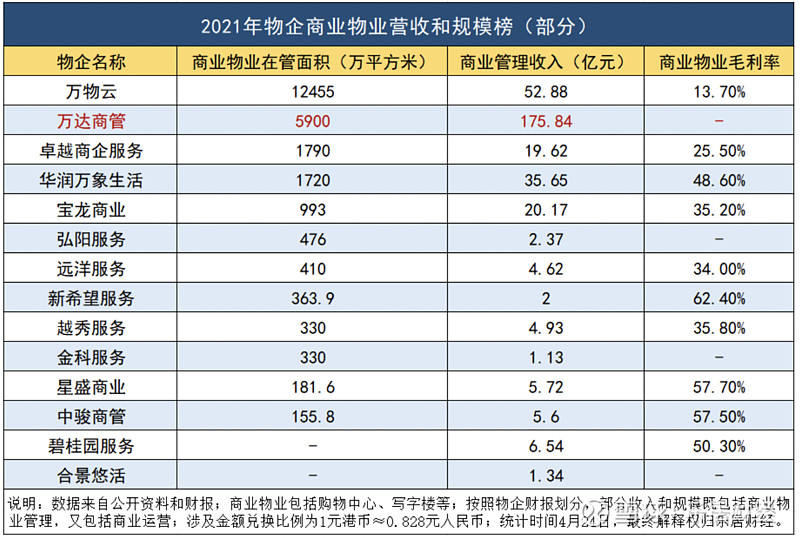

万达加紧“圈地”,于万达商管最直接的好处就是管理规模不断增加,目前其规模已经来到5900万方,过去一年营收234.81亿元。

与收入TOP10 的上市物企比较,万达商管的营收不算亮眼,但撬动的收入不容小觑,200多亿元的的营业收入仅次于碧桂园服务以及暂未上市的万物云。

截至2022年3月末,公布业绩的上市物企中,营收前10企业的收入为59亿元-288亿元不等,首尾相差近5倍。

其中,收入最高的是碧桂园服务288.43亿元,总规模8.5亿方。碧桂园服务的规模和收入在上市物企中一骑绝尘,排名第二的雅生活服务收入140.8亿元,规模4.89亿方;其次为绿城服务收入125.66亿元,规模3.04亿方。

若万达商管顺利上市,将打破现有的格局。有意思的是,目前还有万物云和龙湖智创生活两家重量级的物企在争取上市名额,物企榜单洗牌的时候或许不远了。

目前而言,基础物业管理服务仍是为物企贡献最多收入的业务,其中囊括了住宅和非住宅等多种业态。

万达商管提供商业管理服务、物业管理服务和增值服务,其中物业管理服务带来的收入仍然最大。

头部物企的营收中,物管服务收入区间约为28亿元-163亿元,收入最高的依然是碧桂园服务163.01亿元,其次为万物云113.63亿元,以及招商积余99.08亿元,万达商管凭借93.6亿元的物管服务收入跻身第四位。

整体盈利能力方面,万达商管通过其在商业业态的稳定输出,净利率和毛利率都达到了不错的水平。净利率14.96%,超过收入前十物企中的五位,整体毛利率及坪效分别为44.81%和158.64元/平方米,双双夺得第一。

万物云商管面积击败万达商管

“按截至2020年12月31日的总在管建筑面积及储备项目建筑面积计算,我们是中国最大的商业运营服务提供商,市场份额为8.3%。”万达商管毫不掩饰自己的优势,目前这一优势已经延续到2021年。

万达商管的总面积在所有物企中或许不起眼,但进入商业赛道,却是“巨无霸”一般的存在。

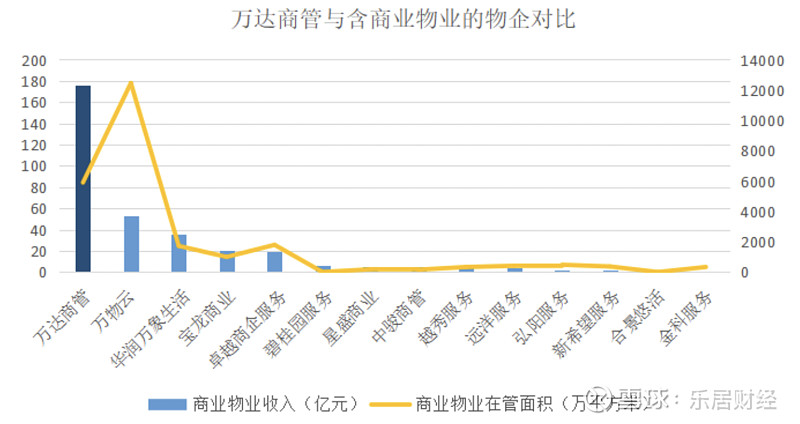

2021年,万达商管在剔除增值服务收入后,其物业管理服务、商业管理服务及租赁业务的收入达到175.84亿元,远高于华润万象生活、宝龙商业、卓越商企服务等在商管方面具有强大竞争力的上市物企,以及近期递表的万物云。

不仅如此,万达商管的商管业务坪效目前位居第一,397.98元/平方米,排名第二的是中骏商管359.44元/平方米,第三是星盛商业314.98元/平方米,第四及第五分别是华润万象生活和宝龙商业,坪效分别为207.27元/平方米、203.12元/平方米。

而在商管规模上,万物云却凭借着1.2亿方的商业物业管理和设施设备管理,击败了万达商管5900万方的商管面积。2019年,万物云推出万物梁行,提供物业和设施管理服务,目前该业务的收入已经达到52.88亿元。

可以预见,万达商管和万物云入局后,上市物企商管营收榜的榜首也将易主,华润万象生活“上市物企商管一哥”的头衔或将让位。商管业务是华润万象生活的强项,2021年其在购物中心和写字楼商业运营和物业管理的总收入约为35.65亿元,排在上市物企首位。

华润万象生活的商管规模为1720万平方米,在上述统计的含商管类物企中位居第四。值得注意的是,华润万象生活如今在非商业类物管的发力也不少,年初收购中南服务和禹洲物业,不仅能够提高区域服务密度,在非商业的实力也得到不小的补充。

正如管理层在业绩会上提到的:“2025年,物管实力进入第一梯队。商管方面,继续巩固第一的地位。”

除万达商管、万物云和华润万象生活外,收入依次往下是宝龙商业、卓越商企服务、碧桂园服务、星盛商业、中骏商管等,其商管收入分别为20.17亿元、19.62亿元、6.54亿元、5.72亿元、5.6亿元,此外,卓越商企服务的商管面积仅次于万达商管和万物云,为1790万方。

盈利水平方面,商管业务远高于一般的物管服务。万达商管没有细分商管的毛利率,但其整体毛利率已经超过40%,超出上市物企平均水平,但与商管类物企相比,40%的毛利率水平并不算高。

新希望服务商管业务的毛利率最高,达到62.4%;其次为星盛商业57.7%、中骏商管57.5%。作为物管龙头的碧桂园服务,最近一年在商管的的努力肉眼可见,目前毛利率已经达到50.3%。

资本抢购

万达商管上市,牵出了王健林的资本局。

据乐居财经此前估算,万达商管的估值超过1800亿元。一朝上市,王健林将完成“1800个小目标”,投桌上的人也会跟着赚一笔。

在上市前的 Pre-IPO 轮,万达商管融资金额高达 468 亿港元,包括珠海国资、腾讯、蚂蚁、中信资本、星匠、合众人寿在内的22位投资者瓜分了21.15%股权。

除了王健林强大的朋友圈,万达商管过硬的实力是吸引投资人的利器。

2002年起,万达商管开始对万达广场进行管理,至今已有20年经验。2015年,万达商管开始以轻资产模式管理独立第三方商业广场。

截至去年末,万达商管在管商业广场达到417个,除了拿到万达集团的项目,万达商管第三方的拓展也颇为迅速,目前已有132个项目来自独立第三方,而在161个储备项目中,独立第三方储备项目有139个。

从盈利能力来看,来自万达集团的项目盈利能力更强。截至2021年,万达商管整体毛利率44.8%,其中万达集团的项目为48.2%,较上一年增加14.3个百分点,独立第三方项目毛利率下降6.3个百分点至37%。

对外输出业务时,大部分商管物企采用了委托管理和整租的模式,万达商管也不例外。万达商管的业务板块都包含在两种业务模式中,其中委托管理模式的盈利能力更好。

截至去年末,万达商管合计收入234.81亿元,其中164.82亿元来自委托管理模式,占比70.2%;剩余29.8%从租赁运营模式中获得,营收约70亿元。

委托管理的毛利率也更高,约为48.2%,较上一年增加16.9个百分点,租赁运营毛利率同比下跌5.9个百分点,约为36.9%。

文章来源:乐居财经