文/乐居财经研究院 魏薇

2019年10月,鑫苑物业在港交所成功上市,这是河南省首家在港上市的物业公司。近日,兴业物联通过港交所聆讯,疫情下的物业第一股将于下周在联交所开始买卖。目前为止,出身于河南省,在排队等候上市的物业公司还有建业新生活。

未受新冠疫情影响,物业股在楼市寒冬时迎来了满面春风,备受资本市场的青睐。作为郑州最大房企正商集团旗下的兴业物联,从递表到成功上市,花费了4个多月的时间。3月6日早间,兴业物联发布公告,拟发售1亿股,最终发售定价为每股1.99港元。此次公开发售,兴业物联最终获得1400多倍的超额认购。鑫苑物业去年在香港公开发售,也获得了约6倍的超额认购。

在河南,建业新生活规模独大

但是无论是营收还是规模,在物管行业,兴业物联只能算的上微量。截至2019年9月底,兴业物联在管总建筑面积约为210万平方米,规模还不及浦江中国的三分之一,在已上市物业中明显处于末位。截至2019年3月31日,鑫苑物业已遍布超36个城市,在管总建筑面积约为1580万平方米。

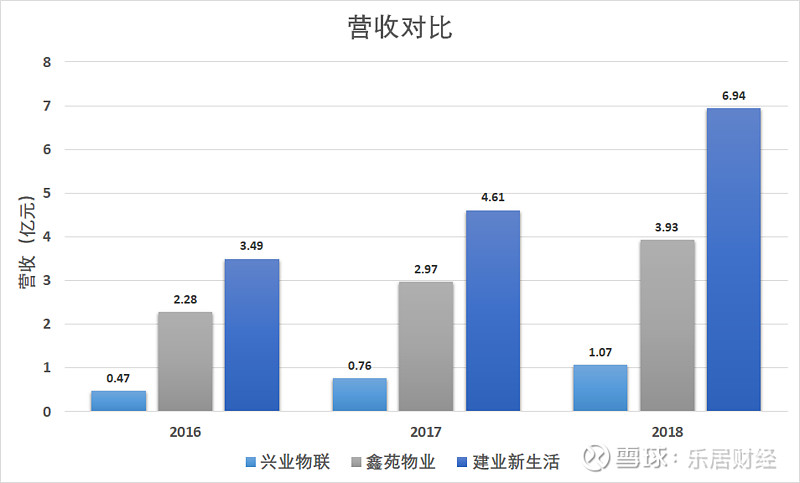

规模严重限制了其收入来源,在营收规模上,不论是与已上市的鑫苑物业还是尚未上市的建业新生活相比,兴业物联落都后不少,2018年的营业收入才刚过亿元。

哪家对母公司的依赖最高?

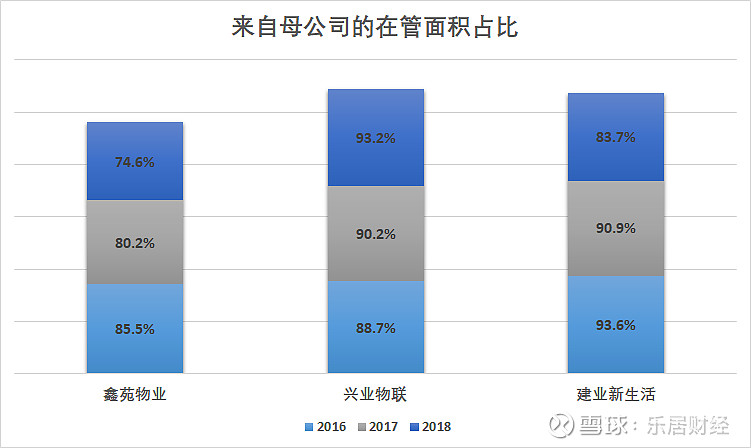

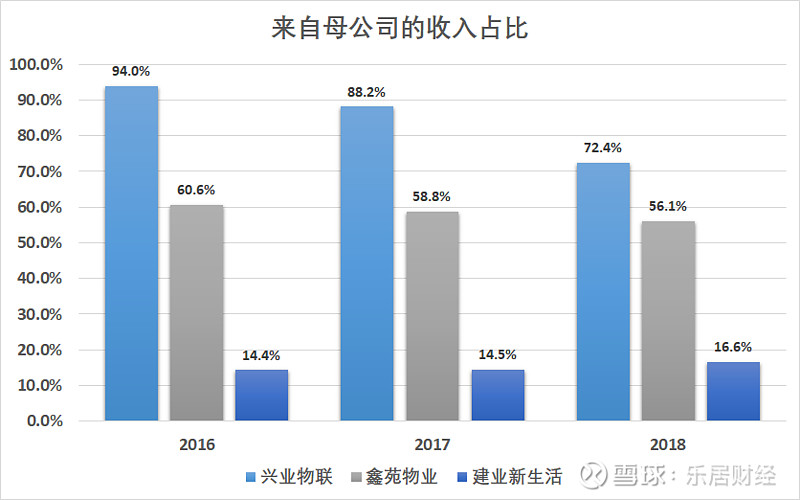

截至2019年6月30日,建业新生活物业管理及增值服务覆盖河南全省18个地级市,在管面积已超4000万平方米,远超兴业物联。据中指院数据,截至2018年底,在营业收入和在管面积上,建业新生活在华中地区所占份额均最大。 作为被分拆出来的物业公司,在发展初期几乎都离不开母公司的扶持,尤其是物业管理服务上。从2018年之前的数据可看出,建业新生活来自于母公司建业地产的收入占比虽一直较小,但在2019年6月底,这个数值已上升到了31.9%。兴业物联表示其扩张速度很大程度上取决于母公司的房发展前景,在2016年和2017年,兴业物联的业务仅仅只有来自于正商集团的物业管理及增值服务,直到2018年才有了新业务的引入,且规模较小,占总收入的比重刚过10%。其母公司正商集团的业务高度集中于河南省,目前有超九成的项目布局在郑州。

作为被分拆出来的物业公司,在发展初期几乎都离不开母公司的扶持,尤其是物业管理服务上。从2018年之前的数据可看出,建业新生活来自于母公司建业地产的收入占比虽一直较小,但在2019年6月底,这个数值已上升到了31.9%。兴业物联表示其扩张速度很大程度上取决于母公司的房发展前景,在2016年和2017年,兴业物联的业务仅仅只有来自于正商集团的物业管理及增值服务,直到2018年才有了新业务的引入,且规模较小,占总收入的比重刚过10%。其母公司正商集团的业务高度集中于河南省,目前有超九成的项目布局在郑州。

兴业物联50%高毛利的背后

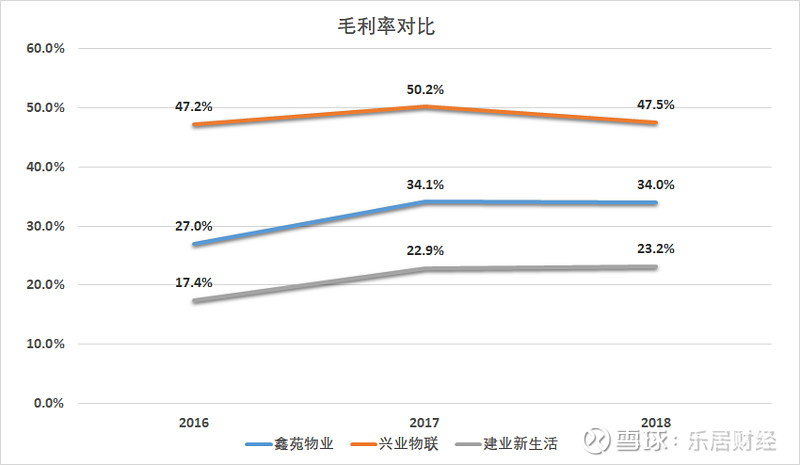

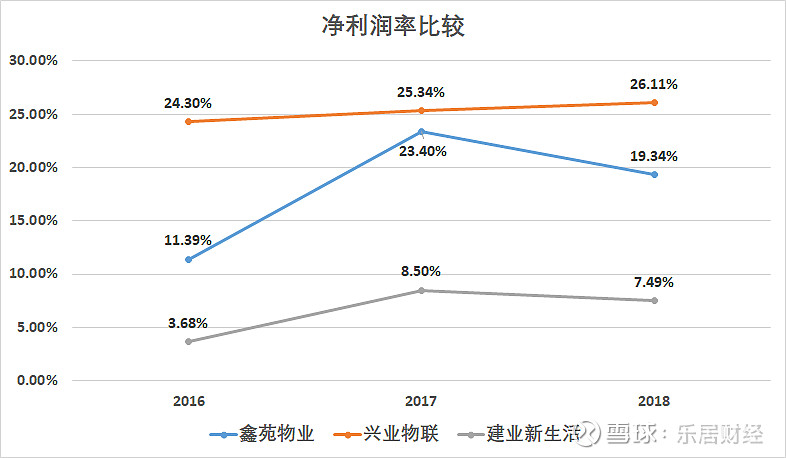

虽在管面积领先,但建业新生活与距离兴业物联和鑫苑物业的盈利水平还存在一定的差距。2016年-2018年及2019年6月底,建业新生活的毛利率分别为17.4%、22.9%、23.2%及35.6%。2018年,上市物业公司的平均毛利率约为28%,相对较低的鑫苑物业,其历史最低毛利润率也为27%。直到2019年上半年,建业新生活的毛利润水平才有了较明显的改善。

兴业物联持续保持在46%以上,最高达50.2%,远高于行业均值。一向以水平毛利居高的碧桂园服务,2018年的毛利率为37.7%。

这样一家体量微小的物业,为何有如此高的毛利率?从物业公司的名称可见端倪。一般物业公司的名称多带“服务”或“物业”等字样,可直观看出此公司专注于物业服务。而兴业物联用一个“联”字,将自己定位为非住宅物业的中高端物业管理服务商。

兴业物联认为,其所开发的集中式管理平台“慧眼科技中心”,能够同时远程管理不同地区的在管物业,在提高物业管理效率的同时有效控制了成本。从最后利润成绩来看,兴业物联利用信息技术赋予了传统物业服务更大的利润空间。

一般而言,毛利率水平直接决定了净利润率水平的高低。除毛利润外,更需进一步比较净利润,这才是最终经营的结果。从以往数据可看出,兴业物联的净利润水平一直较高且平稳。相比之下,建业新生活的净利润率显得过低了。若是算上已停止经营业务的亏损,建业新生活在2017年和2018年的净利润都将录得负值。

因销售成本占收入比重较大,建业新生活的毛利润率偏低。在招股书中,我们发现,过高的融资成本进一步压缩了建业新生活的净利润率。在2016年至2018年底,其所有未偿还借款均为资产抵押证券,票面利率介于5.0%-5.9%,2019年3月28日,这部分资产抵押证券被全部赎回。截至2019年6月30日,净利润表现有改善,提升至15.24%。

鑫苑物业在2017年的净利润率大幅提升,也得益于在2016年底,鑫苑科技偿还了这一大笔银行借款的本息,此后并未借入其他有息负债。因没有融资成本的支出,净利润水平显著提高。

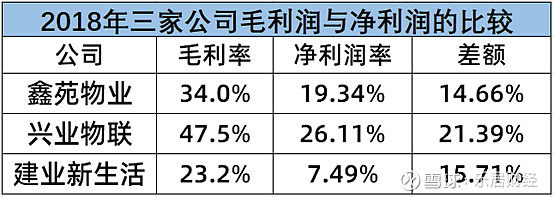

以2018年的数据为基础,通过净利润率和毛利润率的比较,可以看出,兴业物联对毛利润的损耗虽稍大于另外两家公司,但因较高的毛利水平,这部分损耗对最后净利润率的影响有限。2018年,其行政开支、销售及营销开支和财务成本三项费用的支出占收入的比重为14.29%,鑫苑物业仅为7.7%。

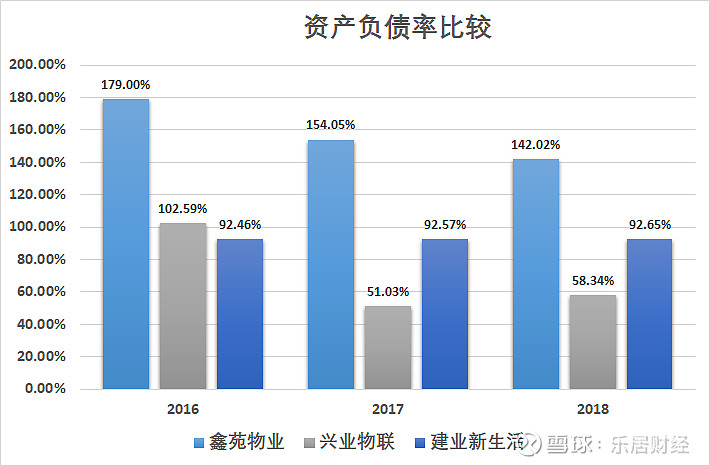

资产负债率居高的鑫苑物业

在递交招股书之时,三家物业公司均未有待偿还的有息负债。

据招股书,近三年来,建业新生活的净资本负债率(借款/权益总额)持续处于高位,分别为784.4%、612.5%、448.5%。在冲刺上市之前,建业新生活则将所有银行借款一次性还清,使得这一数据陡然降至0。截至2019年6月底,其尚有流动负债7.49亿元,现金及现金等价物为3.91亿元。

就资产负债率(负债总额/权益总额)而言,鑫苑物业一直处于高位,稍有下降趋势。兴业物联在2017年的资产负债率仅为上一年的一半,财务数据显示,在2017年,现金及现金等价物同比增加280%。这一年,除了业务扩展带来的收入外,正商发展、海丰管理等四家公司向兴业物联管理出资,令现金及现金等价物大增。招股书中表示,现有资金可保证自招股书递交之日起12个月内的营运需求。

实际上,兴业物联目前的资金流较为紧张。截至2019年9月,公司经营现金流净额同比下降约6.2%,为2950万元。同时,融资现金流净额出现了4402万元缺口,现金及现金等价物同比也有下降。

尚未上市的建业新生活,其资产负债率在2019年6月末已降至76.14%,处在相对健康的水平内。

负债重压之下,鑫苑物业的资金流动性同样欠佳。其流动比率从2016年的1.53降至2018年的1.39,截至2019年3月底稍有回升,达到1.43。因经营活动现金流入及获得的大额融资,兴业物联在2017年的流动比率跃升到了2.9。

距离河南第三家上市物业还有多远?

2018年末,建业新生活的在管总建筑面积为2500万平方米,在此后半年的时间内增长了64%,达4175.2万平米。在2019年以来,建业新生活通过股权合作、收并购等多种方式于多家单位达成合作,开始强势扩张。毕竟在香港资本市场,物业公司管理规模的大小,是投资者颇为看重的因素之一。

2016年-2018年年底,建业新生活金融资产减值亏损净额分别为318万元、57万元、150万元,而2019年,截至6月30日,这一数据已达到了130万元。而导致这一数值出现如此大变化的就是贸易应收款项的增加。

截至2019年6月底,建业新生活的贸易应收款项净额为4.72亿元,是去年年底的两倍。对于贸易应收款项的增加,招股书披露,主要是因收购、部分贸易应收款项的账龄及业务规模扩大所致。所收购资产在帮助建业新生活做大规模的同时,也拖累了财务表现。其所收购的项目并不能言优质,在此前曾多次陷入法律纠纷,对于这部分不良资产,建业新生活增加了减值拨备。

虽规模快速壮大,但盈利能力欠佳,建业新生活还能否续写兴业物联的认购辉煌?

文章来源:乐居财经研究院