新能源汽车时代的到来,给了我国汽车产业百年一遇的弯道超车机会。我国新能源汽车的纯电平台技术与国外企业基本处于同一起跑线上。2009年我国确定发展新能源汽车后,补贴给予了产业极大且持续的支持。到2019年,10年持续补贴终于起到了质变的作用,中国新能源汽车发展从政策驱动正式进入了市场驱动。

一、汽油车时代销量增速快于GDP,行业天花板足够高

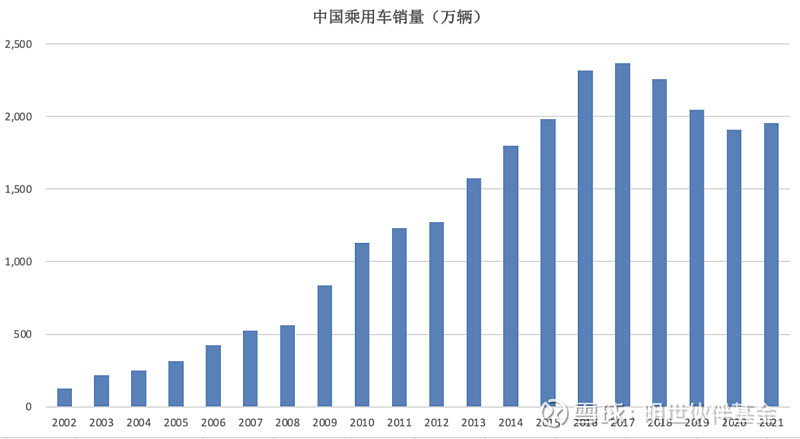

2001年中国加入世贸组织后,汽车行业呈现高速发展态势。乘用车批发销量从2002年的126万增长到2021年的1957万,20年复合增速达14.7%,高于同一时期中国GDP复合增速13.2%。目前中国汽车产业已经是10万亿级别的市场,给新能源车替代提供了足够大的空间。

图1:中国乘用车销量

资料来源:乘联会,明世伙伴基金整理

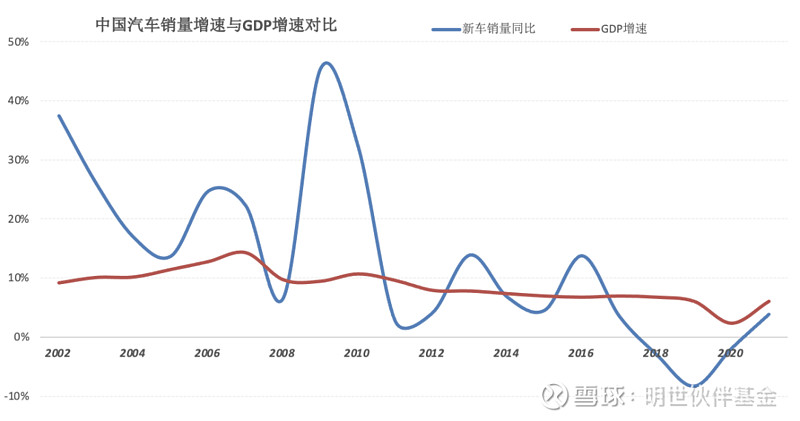

与GDP增速比,中国汽车销量增速波动显著,期间几次低于GDP增速后,国家政策刺激拉动效果明显(详见《汽车元年以来的四次重要政策复盘》)。但长期来看,汽车销量增速与GDP整体增速基本保持一致,若未来5年,GDP增速能维持在4%~5%,则汽车中长期销量中枢还将上移,如此测算,中国汽车销量的巅峰有望在3000万以上。

图2:中国汽车销量增速与GDP增速对比

资料来源:Wind,明世伙伴基金整理

二、汽油车产业大而不强,合资品牌长期占主导

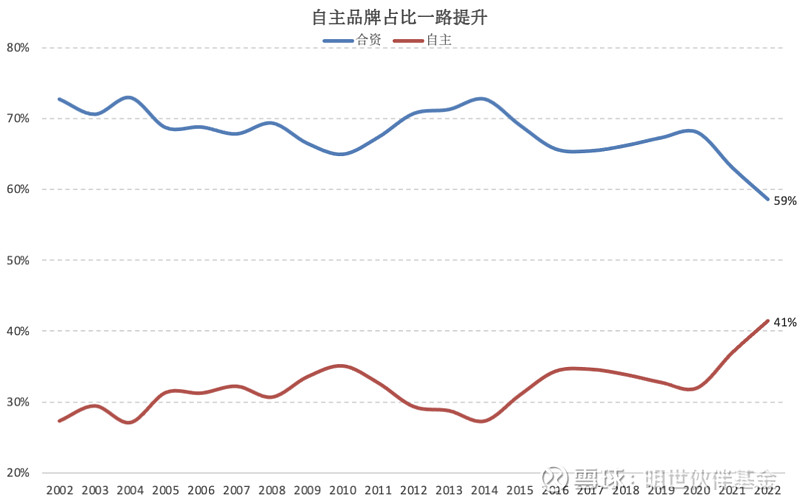

从百年汽车工业史来看,汽油车时代,德国、美国、日本三足鼎立格局已经十分稳固,核心技术难以被超越,中国尽管汽车产量占全球将近三分之一,但始终大而不强,尽管自主品牌占比在上升,但合资仍然是中国市场销售主力。

近年来自主品牌渗透率在提升,但仍有较大的替代空间,而到目前为止,中国自主品牌并未掌握发动机完整技术,汽油车想要超越合资难度较大。

图3:自主品牌与合资品牌销量对比

资料来源:Wind,明世伙伴基金整理

汽油车销量前十企业中,自主品牌仅有长安和吉利两家,其余全部为合资品牌。

图4:汽油车2022Q1前十大销量品牌

资料来源:乘联会,明世伙伴基金整理

三、基本由市场驱动,对政策依赖度大幅降低

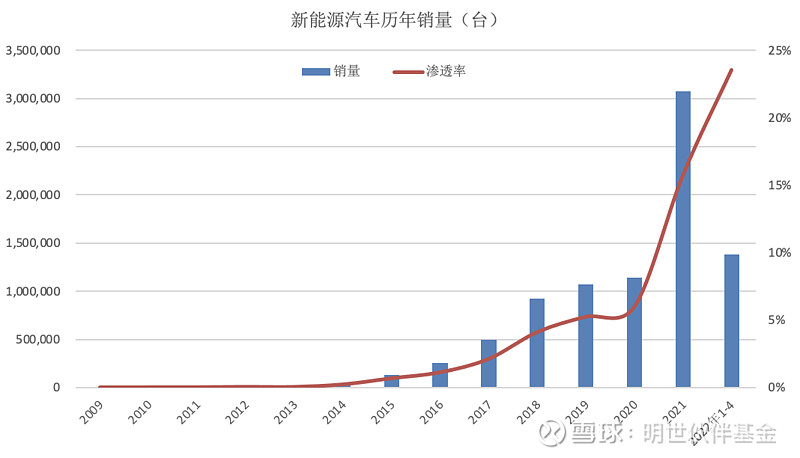

新能源汽车时代的到来,给了我国汽车产业百年一遇的弯道超车机会。新能源汽车结构简单,零部件少,纯电平台技术与国外企业基本处于同一起跑线上。2009年我国确定发展新能源汽车后,补贴给予了产业极大且持续的支持,2013-2021年10年间,我国新能源汽车销量从4900台上升到307.57万台,CAGR 10年达到了90.42%。

到2019年,10年持续补贴终于起到了质变的作用,中国新能源汽车发展从政策驱动正式进入了市场驱动。到2022年4月为止,新能源汽车的渗透率已经达到了23.53%,目前还在持续快速增长中,预计2022年底有望达到26%左右,提早3年完成国家目标。高速发展的背后,还是因为新能源车产品力的大幅提升,续航里程普遍已经500km以上,充电基础设施日益完善,消费者里程焦虑不再;电动化带来的智能化转变,使得整车更像电子产品,可以实现更优的人机交互体验;在高油价背景下,新能源车经济性明显突出。

因此,我们相信,即使2022年补贴将彻底退出历史舞台,新能源车也不会出现像2017年退坡后出现断崖式下滑,而今年由于上游原材料涨价终端一再提价仍然保持高速增长,也表明目前驱动市场增长的是产品力。

图5:新能源汽车历年销量

资料来源:乘联会,明世伙伴基金整理

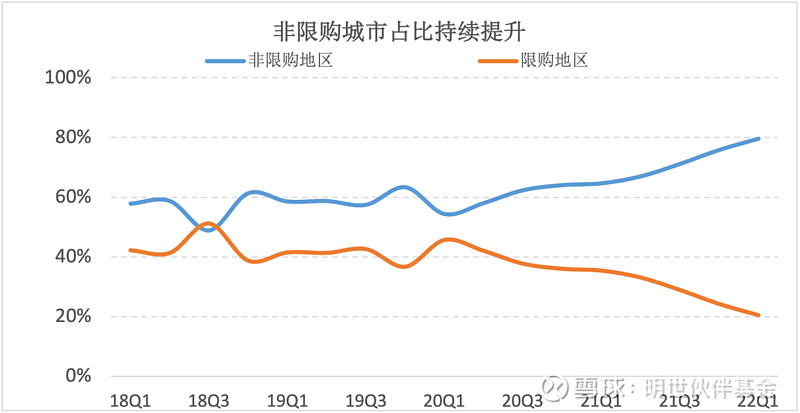

1、分城市看,新能源车正在快速向非限购城市扩张

如果说2015-2019年新能源车的起量,靠的还是一线城市牌照政策的刺激,那么从2020年开始,新能源则正式进入了以产品为王驱动增长的时代,在智能化、城市代步和通勤上,新能源车的性能甚至优于同级别汽油车。新能源车在非限购地区占比快速提升,由2018年初的57.7%提升到了2022年Q1的79.54%,未来还将持续提升。

图6:非限购城市占比持续提升

资料来源:中汽研,明世伙伴基金整理

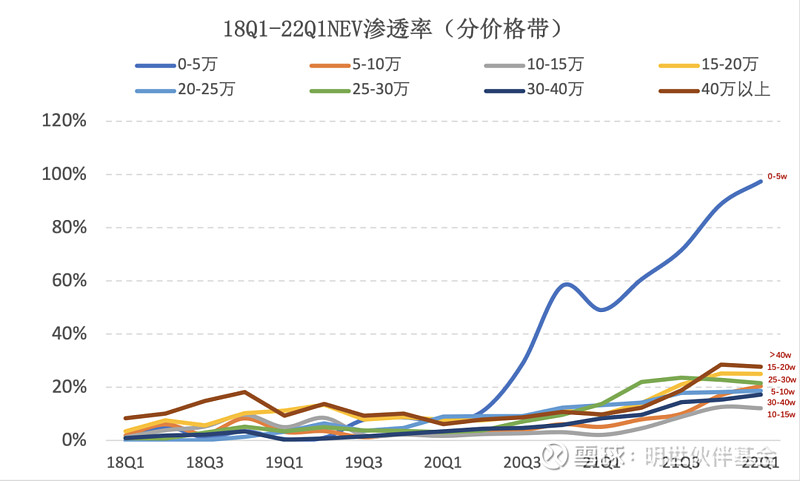

2、分价格带看渗透率,5万以内和40万以上渗透率最高

分价格带看渗透率,0-5万区间,新能源车基本上已经完成了对汽油车的替代,Q1占比97.3%,其次是40万以上豪华车,占比27.64%,而40万以上豪华车之前完全是BBA的世界,自主品牌完全无法渗透,而新势力蔚来和理想的出现,打破了这一格局,中国本土汽车品牌高端化已然成型。渗透率排第三位的是15-20万的价格带,占比24.95%;而渗透率最低的是10-15万这个汽油车最主要的价格带,占比12%,还有较大提升空间。

图7:2018Q1-2022Q1 NEV渗透率(分价格带)

资料来源:中汽研,明世伙伴基金整理

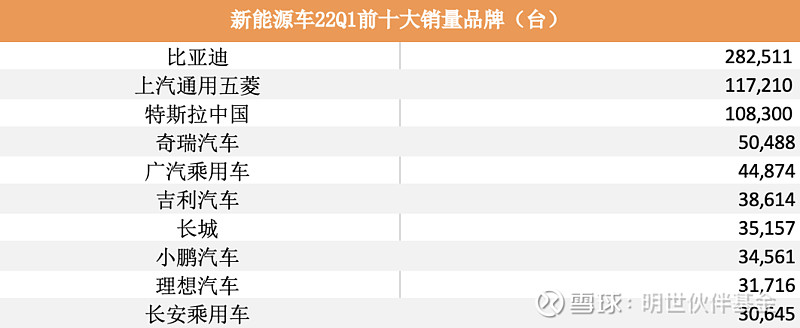

相比汽油车,新能源头部效应更明显,2022年Q1CR3占比46.3%(汽油车38.6%),CR5为55%(汽油车56%),比亚迪由于混动销量大幅提升,2021年Q2开始跃居第一,可见新能源车上,自主品牌崛起趋势明显。

图8:新能源车2022Q1前十大销量品牌

资料来源:乘联会,明世伙伴基金整理

四、新车型层出不穷,有望刺激需求端不断向上

汽油车时代,车型基本上3-5年才会出现一次大型产品更换周期,1-2年有一次小型改款,而在互联网思维的指导下,新能源车的新车型推出速度已经堪比消费电子,每年新出多款车型,以满足不同细分市场客户的需求,软件的迭代更是随时进行,产品力已经极大提升,在智能化、全生命周期使用成本等方面已经明显优于汽油车。

图9:2022年下半年新出部分车型例举

资料来源:汽车之家,明世伙伴基金整理

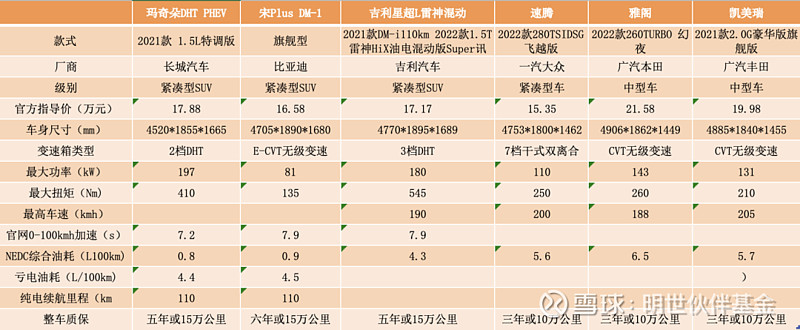

五、汽油车混动化,已经是不可逆的趋势

自比亚迪Dmi混动系统推出后,持续热卖,比亚迪已经彻底停产汽油车,而其他自主品牌也不甘示弱,纷纷推出其混动平台,如吉利雷神、长城柠檬DHT、长安IDD、广汽钜浪、上汽EDU等,都将在未来1-2年内推出大量新产品。从目前混动产品的参数对比看,同等价位,综合油耗明显小于日系,尤其在目前油价高企的背景下,对消费者有较强吸引力,而今明两年混动车型的放量,也将是新能源汽车持续高速增长的动力之一。

目前在售主流混合动力产品参数对比

图10:目前在售主流混合动力产品参数对比

资料来源:汽车之家,明世伙伴基金整理

总结来看,新能源渗透率正在加速提升,未来渗透率的进一步提升主要在15-20万价格带,以及进一步向非限购城市销售。而渗透率之所以能够超预期提升,根源还在于产品力的大幅提升,与汽油车对比时,消费者能明显感受到新能源车的优势并乐于为新能源车有的新功能买单,在新能源车时代,中国汽车产业开始出现大且转强的趋势。

目前新能源车上半场电动化趋势已经十分明确,下半场智能化才刚刚启动,随着电动化的进一步渗透,智能化的渗透率有望提速。

【风险提示】本文涉及行业及观点不构成投资建议。投资决策应建立在独立的判断基础之上。市场有风险,投资需谨慎。$上证指数(SH000001)$ $明世伙伴胜杯28号(P000850)$ $恒生指数(HKHSI)$ #新能源汽车# @雪球私募 @私募观察家 @今日话题 @基金风云录