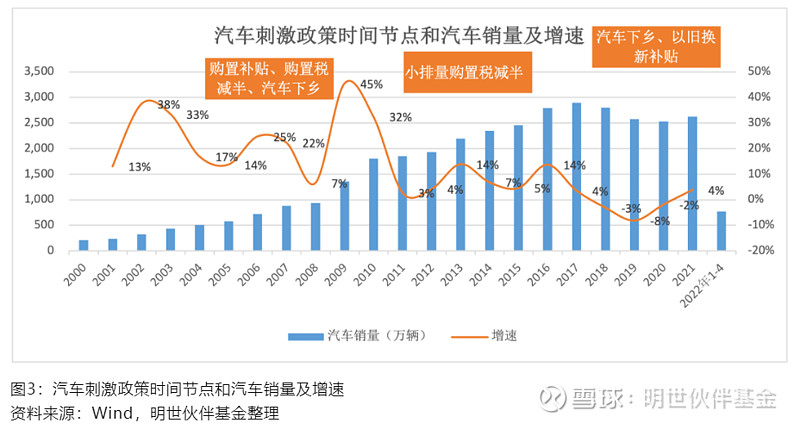

5月31日,财政部、税务总局发布《关于减征部分乘用车车辆购置税的公告》,对购置日期在2022年6月1日至2022年12月31日期间内且单车价格(不含增值税)不超过30万元的2.0升及以下排量乘用车,减半征收车辆购置税,开启了2001年中国汽车元年以来的第四次大规模刺激汽车消费政策。

一、汽车产业举足轻重,是我国经济重要支撑项

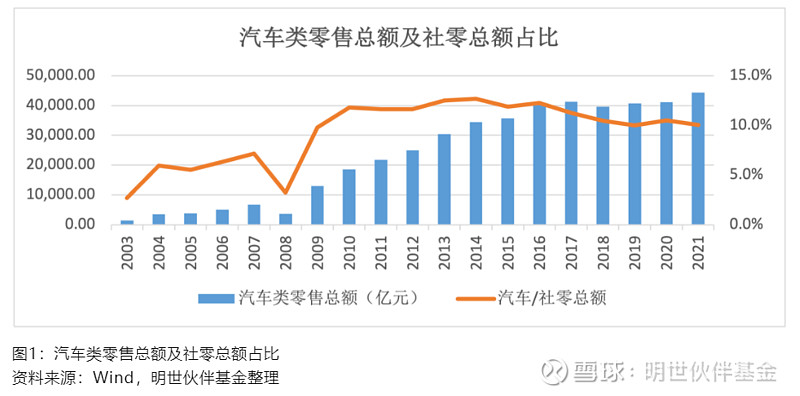

从供给端看,2021年,我国规模以上工业企业营业收入达到127.92万亿元,其中汽车制造业营业收入达到8.67万亿元,占总体工业企业营收的6.78%。

从需求端看,2021年中国社会消费品零售总额44.08万亿元,其中汽车零售总额4.43万亿元,占比10%。

汽车构成包括4个基本部分(发动机、底盘、车身、电气设备)、11个子系统,包含上万个基本构件。这使得汽车制造业的上游产业链不仅延伸很长,而且牵涉产业较多。在工业体系中,汽车制造业处于偏下游位置,产业链向上延伸较长,涉及下游消费品制造业、中游设备制造业、上游基础工业品制造业和采矿业等,对批发零售等服务业也会形成拉动。

由于生产拉动能力较强、具有周期领先性,汽车消费便成为调节经济的重要抓手。从历史数据看,汽车周期大致领先经济周期1-2个季度,对经济复苏的带动效应明显。因此,刺激汽车行业复苏历来是对冲经济下行的重要手段,是因为其在供给端和需求端对经济都有重要影响。

二、汽车消费刺激政策,是稳增长的重要抓手

在居民消费明显下滑阶段,往往有汽车消费政策推出,比如2009-2010年、2015-2017年、2020年均推出了汽车消费刺激政策。2021年以来,由于疫情、缺芯、原材料价格上涨等因素,汽车销量始终萎靡不振,在经济下行压力持续显现背景下,汽车消费再次成为稳增长的重要抓手,率先出台了刺激政策。

三、历次政策回顾

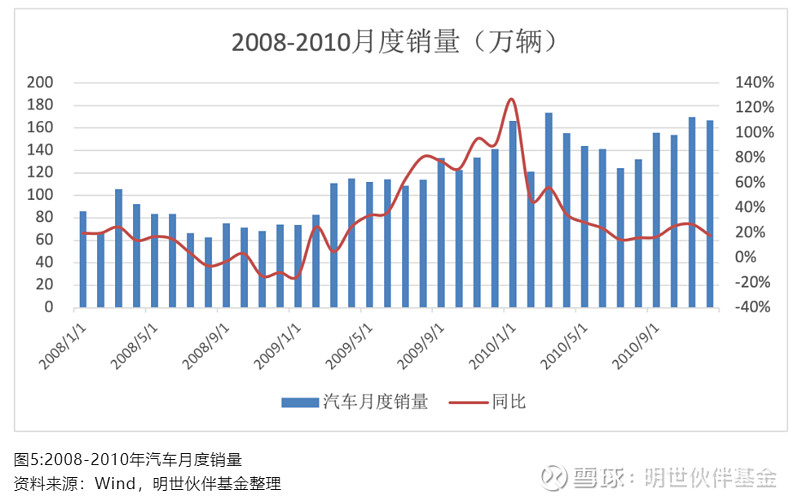

1、 2009-2010年:全球金融危机后,补贴+购置税多重刺激,汽车销量增速创新高

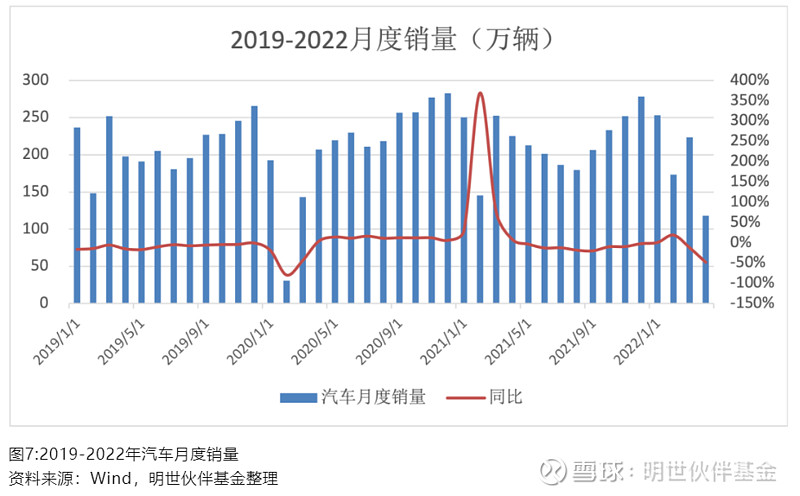

2008年由于全球性金融危机叠加汶川地震、南方雪灾等一系列影响,国内经济承压,居民购买力下降。汽车市场08年7月开始急转直下,8月同比-6.4%,11/12月同比分别-14.5%和-11.6%,全年增速增长6.7%,大幅低于2007年的增速。

在此背景下,国家出台了一系列政策振兴汽车消费。2009年1月,政府决定对小排量汽车减半征收车辆购置税,并安排50亿元财政资金支持汽车下乡、安排10亿元补贴(后追加至50亿元)鼓励汽车报废更新。

汽车消费刺激政策陆续出台后,2009-2010年国内汽车销量实现飞跃式增长,2008-2010年汽车增速分别为6.6%、45.5%和32.5%。2009Q4同比更是最高达+87.5%,回暖幅度明显好于全国商品零售总额同比涨幅(为+16.6%),政策刺激消费回暖明显。

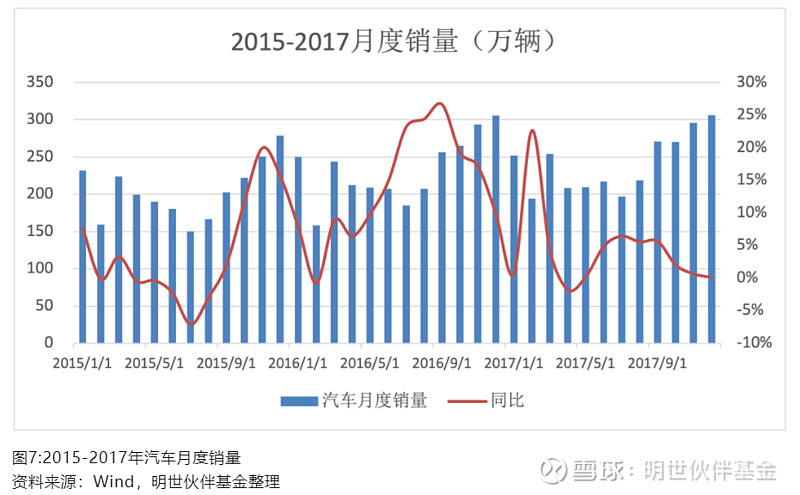

2、2015-2017年:经济承压、车市低迷,购置税减半政策再次启用,提振汽车消费

2015年GDP和工业增加值增速均落入7%以下。同时,内外需持续回落,2015年达到阶段性低点。经济承压背景下,汽车消费再次出现负增长,2015年7月销量增速同比落至-7.11%。为提振汽车消费,国务院决定对1.6L以下排量乘用车减按5%征收车辆购置税,并加快淘汰营运黄标车。同时,取消新能源汽车限行限购政策,并放宽牌照额度,加速新能源汽车充电领域基础设施投资建设,新能源车开始进入快速发展阶段。

2015年10月后,乘用车销量增速同比逆转,10月份同比增速为13.3%,11月份即达到23.7%。直接受益于政策的小排量汽车,销量增速一度超过40%。2016年全年乘用车销量增速为14.9%,而2015年乘用车销量增速仅为7.3%,2017年汽车绝对销量值达到2894.14万台,创历史新高。但购置税减免对未来需求的透支也开始显现,至今5年时间,汽车销量再未突破17年,18年汽车销量开始了下行大周期。

3、2020年:汽车下乡政策为主,疫情反复干扰,刺激作用有限

2020年初,全球新冠疫情爆发并在后续持续反复,汽车销量一蹶不振,20年Q1汽车销量同比-40%,创近10年来新低。同时,疫情防控导致物流阻断,零部件生产后无法与整车生产及时接轨,供需错配情况较为严重。中央和地方纷纷出台产业刺激政策,以加速产业复苏和鼓励汽车消费。

2019年,汽车全年销量2575万台,同比下滑8%,2020年Q2开启新一轮刺激政策后,汽车销量增速开始转正,7月同比增速更是高达17%,2020年Q4批发销量同比增速提升至+10%,上涨幅度明显高于商品零售总额变化幅度3.5%,但政策刺激的边际效果是在减弱的。

4、 2022年:芯片短缺、原材料涨价、疫情反复,汽车行业再次实施购置税减半政策以稳定增长

自2021年开始,全球芯片半导体晶圆加工、封测等环节受疫情影响中断,车规级芯片供给受限,同时全球性大宗商品涨价,导致成本进一步攀升,汽车供给面临较大调整。2022年3-4月,上海、长春等汽车大型生产基地爆发疫情封城,我国汽车生产、消费端均受到严重影响。据中汽协数据,2022年4月我国汽车产销量分别为120.5/118.1万辆,同比分别-46%/-47%,环比分别-46%/-48%,月销量绝对值达到12年间(2009年之后)的最低水平。

从最新发布的政策看,7个月时间预计将减征约600亿购置税,覆盖近93%的传统燃油乘用车,总金额和覆盖范围超过以往三次刺激政策,普惠态度明确。本轮政策刺激有望在22年下半年带动约100-200万台左右新增销量,同比5-10%的增长,甚至可能出现新能源汽车渗透率下降,汽油车边际改善的情况。鉴于2021年销量已经超过2015年销量约10%,预计本次边际改善效果不如2015年和2009年,但会超过2020年。可以合理预期的是,终端销量的提升将有力带动整车、汽车经销商及零部件产业链的业绩提升,提高产能利用率,带动整个产业链的复苏,尤其是传统汽油车产业链的复苏,从而实现经济的平稳增长。

四、长期视角

复盘过去十五年主要的几轮刺激政策,基本确定2022年的政策激励,叠加疫情控制后的复工复产、下半年缺芯的缓解以及大宗原材料价格的下跌,应该会给汽车产业带来一些积极的变化。

同时也应持续关注,从长期投资看,传统汽油车高速发展的巅峰期已过,增速大幅放缓,未来新能源汽车将加速替代,代表了未来的发展方向。

【风险提示】本文涉及行业及观点不构成投资建议。投资决策应建立在独立的判断基础之上。市场有风险,投资需谨慎。$上证指数(SH000001)$ $明世伙伴胜杯28号(P000850)$ $恒生指数(HKHSI)$ @雪球私募 @私募观察家 @今日话题 @基金风云录