【人物介绍】清华大学本硕,11年证券投研经验,5年研究总监&权益投资经验。先后就职于中信建投证券、天弘基金、民生信托,历任研究员、研究总监及基金经理,专注深度研究。2020年4月加入明世伙伴基金,担任(长期成长策略)基金经理。“成长+周期”策略,投资于伟大公司的长期成长,并依靠数据系统深度把握基本面/估值周期,改善净值曲线形态,提升持有感受。

【视频回顾链接】网页链接

------------------

说到这里大家会想到一个品种:猪。十一期间我也和很多投资者、中小行业专家聊到猪板块。大家的一致预期,猪价确实在寻找底的过程中,但大家预计真正触底回升可能要在明年下半年,最乐观的人也觉得可能是明年春节前后,因为涨一波之后可能有所下调,也许季节性上涨之后的调整不会再遇到今年猪价的底部了,但真正要确认触底回升一定是明年而不是今年的事情。但为什么猪周期相关的,无论是期货还是一些龙头公司,就已经提前反应了,而且提前反应看起来还挺凶悍,原因何在?从刚才我说的四点去看,其实能够得到结论。

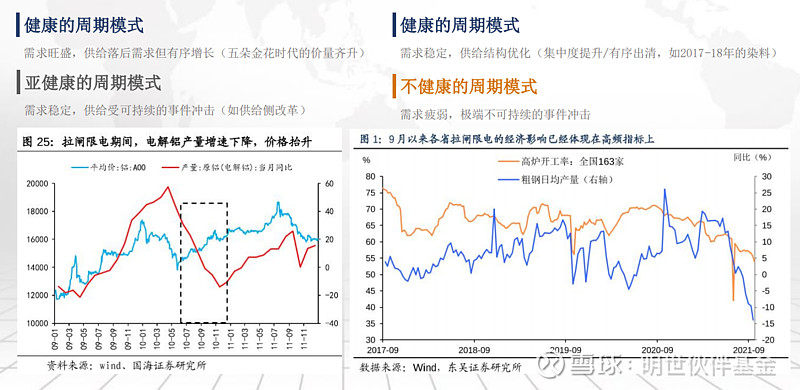

周期繁荣一般来说有四种模式,有两种是健康的,一种是亚健康,一种是不健康的。

最健康的周期模式很简单,需求很旺盛,持续向好,供给落后于需求,因为产能不容易建设,但还相对比较有序的增长,这大概就是遥远的“五朵金花”时期,2010年之前,很多周期性行业因为房地产还在持续向好,因为我国汽车等大行业还处在没有看到天花板的时刻,这些大行业的下游会拉动许多周期品:金属、煤炭、化工品,持续向上,在那个阶段周期有近乎于成长的特征,给他们带来上涨的原因是产能的投放,高速增长的需求一定能把扩增的产能消化掉,这个过程中是周期最健康的状态,很可惜,这个状态可能回不来了。

过渡到后面第二种比较健康的周期模式是需求相对还比较稳定,但供给结构在优化,供给结构优化可能是行业自发的集中度提升,也可能是因为政策推动,行业低效、无效产能的出清。比如2013-2014年的染料,需求还不错,行业因为环保等原因,集中度提高了,所以出现了很不错的行情。这也是比较健康的模式,需求稳定,供给自发优化,但供给并没有在总量上有巨大缩减,因为总量缩减毕竟是比较伤害人的事情,如果需求相对比较稳定,总量缩减,那就是我们说的第三种:亚健康周期模式。

需求稳定,但供给受到了可持续事件的冲击,例如前几年的供给侧改革,供给侧改革的背景是经济增长的速度已经比较慢了,但仍然是有一定韧性,这个过程中对一些产能过剩的行业进行低效产能的清除,清除之后行业结构优化带来了价格上涨,行业周期繁荣,股价投资机会也就出现了。

为什么这个过程是亚健康呢?因为它的总量是受损的,这个过程中其实要经历一些比较痛苦的过程,这个痛苦过程和行业单纯结构优化不一样,它是一个总量盘子变小的过程,但这个过程中周期仍然有很不错的机会,它背后有规律,周期价格的弹性要远远大于量的弹性,比如以石油为例,为什么OPEC有时候宁愿牺牲份额也要减产,原因很简单,也许减产了5%、10%,但把油价往上打了20%、30%,最终算一下数,你的收入增长,利润增长更快,所以对于周期来说,缩量涨价其实是有利的。

包括前些年我们经常讨论的猪瘟,各种各样的猪瘟对猪周期的关系,有人觉得猪瘟影响了上一轮猪周期上行,认为猪瘟会影响养猪企业的出栏量、销量,猪瘟是不是对猪周期不利,至少对猪周期中养猪企业的股价不利?事实证明完全不用担心,因为价格的上涨完全能够覆盖量的减少。所以说产能缩减,价格上涨,这个逻辑大家可接受,比如像今年的电解铝,包括因为前期限电限产带来的很多投资机会,其实都是类似产能缩减的关系。

限电限产带来的繁荣应该归纳到第四类模式:不健康的周期模式。我觉得今年的特点非常典型,首先今年的需求非常不好。为什么我对后续很大一部分周期并不看好,原因很简单,它处在一个不健康的周期模式中,是供给和需求都非常弱,只是供给比需求更弱的状态。第一,这个状态对整体经济是不利的。第二,这个状态是否可持续要打一个巨大的问号。

今年的需求落在什么地方?我们可以看,有一些反常是过去没有见到过的:

第一,房地产企业不拿地了,过去房地产的周期起起落落没有问题,房价有涨有跌,这都是在正常框架之内,但我们可以看到即使在过去地产比较萧条的阶段房地产企业还是会积极拿地的,拿地就要开工,开工就要生产,一旦要开工生产,对信贷有需求拉动,对机械、建筑材料等等相关的,包括建完之后你的装修、你的家电,包括电力铺设需要有铜,对绝大多数周期品都是不错的拉动,而一旦企业不拿地,金融的循环和实体经济的循环都会在这个过程中变慢,这对于周期来说其实是比较大的影响。

第二,今年周期为什么好?很大一部分原因是因为出口不错,一方面海外疫情的修复,消费先于制造业恢复,和中国正好相反,中国是制造业先于消费恢复,所以对中国有巨大的需求;二是因为中美关系有所好转;三是在前几个月因为美国重大节日的促销,在这之前它会从中国大量采购,所谓圣诞节采购,这件事情站在10月份来看都是值得担心的,同时因为经济相对比较疲弱,所以消费数据并不是很好,整个需求都很弱。

供给呢?其实供给更弱,所以导致了前期周期不健康的热度,前些日子我看到有一些新闻,比如某些省需要让某些高能耗产品的产能利用率下降90%,当时刚看到这些文件时我都怀疑是假新闻,因为我们知道很多工业化生产是连续生产的,产能利用率调到10%以下装备是无法正常运行的,所以不存在所谓砍掉90%产能还能正常运行的事情。但事实是,很多地方发文就这么要求了,所以说今年是处在需求弱但供给因为限电限产环保等原因,又极端压制在一个很弱的过程中,这是一个不健康状态下的周期模式,也是我担心的。

今年大宗商品价格的旺盛,我觉得类似于虚弱的病人在发烧,这个过程我在一两个月之前判断,虽然看着十分繁荣,热火朝天,大家都在窒息式地追各种周期品,但大概率是不太能持续的。

目前来说症结在哪?我个人理解在煤炭,煤炭价格一旦上涨,煤炭最大的下游之一电力,就面临着要不亏损、要不限产的问题。前段时间国家的政策是允许电力涨价幅度更大,电力的下游主要是制造业,电力的成本上涨对整个制造行业来说相当于是通杀。金属价格上涨,比如铜价上涨只是伤害一部分制造业,钢价上涨伤害另一部分制造业,但电价上涨会伤害所有的制造业,所以电力价格上涨对制造业是通杀,一轮一轮成本向下传导,但传导到消费品时可能又传导不下去,因为今年消费很疲弱。所以目前来说所有症结可能都在煤炭上。

我们可以看到国家和政府也在积极呼吁扩产,但其实并没有那么容易,因为中国煤炭的减产已经持续了好几年,无论是从治理的层面还是从产能层面,想要马上扩出来,难度其实是比较大的。当然我也相信随着煤炭产量的增长,价格的平抑始终能实现,但卡在最近几个月又正好到了年底用电、用煤、用油都是旺季,海外天然气价格已经涨上了天,如果今年真是拉尼娜现象到来,全球能源价格的压力必然不会小。现在我周围的投资者对煤炭价格判断分歧很大,有人觉得四季度国家发力一定能打下去,但也有人觉得积重难返,不是那么容易把产量打上来把价格平抑下去。

我们的判断是,如果煤价没有得到平抑的话,整个周期一层层吃掉下游的利润,导致滞胀压力可能还很难缓解。所以说有相当部分的A股投资者是在盯着煤价,如果这个结解了,那么最近市场的悲观情绪可以获得极大缓解,但如果这一结没有解的话,大家可能还要在压力之中担心一下这个事情。

最后再跟大家说一些我们觉得明年的希望和机会。

下一棒周期,我们判断大概率是农产品。大家都知道目前农产品是猪,其实不光是猪,粮食也有机会。原因很简单,首先从传统周期逻辑轮动传导,就是先在资源,第二棒是能源,第三棒是农产品。我们看到资源从去年就上涨了,最近能源是行业里站C位的品种,能源往下游过程中传递链条逻辑也很清晰。首先能源中很大一部分:比如煤炭,包括天然气,往下游做的一个很重要的产品是尿素、化肥等,它代表农产品的成本,这是第一。

在南美,我们知道大家用玉米做酒精,酒精又是燃料,酒精和石油、天然气价格具有可比性,石油、天然气价格一上涨会导致酒精的价格上涨,乙醇的价格上涨之后大家会用更多玉米做乙醇,那么玉米紧缺,农产品价格也会随之上涨,这是从能源向农产品传导的一条链条。第二个点是,现在判断全球爆发拉尼娜现象的概率是80%左右,如果真正爆发,那么南美农作物减产,农产品价格是会上涨的。农产品价格,尤其是猪,大家都说“猪周期”,农产品价格里以猪周期为代表的周期长度和周期确定性也是非常强的,而且很容易统计,比如猪周期非常好抓,猪的存栏量数据,不可能中国突然有一天冒出几千万头猪,所以从猪的存栏量到猪的供给,确定性非常强,撑死了因为瘟疫等原因变少,但很难变得更多,所以猪周期一旦启动,确定性比较高,这是第一。

第二,有些人也担心,国内可能会用政策平抑猪价,毕竟猪肉一旦涨起来CPI就压不住了,现在之所以CPI还在低位,很大一部分原因是猪肉价格没有涨起来,我们知道CPI里几个大项,能源价格已经涨上来了,二是食品,以猪肉为核心的指标,猪肉没有涨、CPI没有涨,猪肉涨的话,很多人担心如果国家动手平抑价格是否会产生影响;三是很多人觉得过去几轮猪周期的原因在于大企业比较少、小企业比较多,这几年行业集中度提高了,是不是猪周期的结构会逐渐平抑,大家总觉得大企业经营是比较理性的。

是不是这样呢?我个人的观点是,猪周期是一个长期经济规律,它不以政策的意志为转移,也不以突发事件(如瘟疫)来转移,我们可以看到过去很多轮猪周期里都有猪瘟,国家也都会出政策,猪瘟的特点是上涨时助涨,下跌时助跌,它只改变周期波动的强度,不改变周期的节奏。

行业集中度高,会导致周期消失吗?有研究人员做过统计,美国的猪都是规模化养殖,美国在养猪集中度迅速提高的十几二十年里,猪周期的节奏一点都没有变化。所以我们认为猪周期是一个确定性非常强的周期,正好目前这段时间猪周期价格下跌,其实也已经让企业陷入了比较深度的亏损,所以我们认为虽然它的底部在未来半年到一年之内,具体在哪个点我们不确定,但我们相信它触完底之后启动,在目前已经可以预期了。

所以把周期传导到下一棒,农产品,以猪为代表。为什么说最近这段时间无论是期货还是相关的个股在市场非常疲弱时保持了坚挺,甚至坚挺得有点出乎意料,基本面甚至没有改观时金融市场就已经给了这么强的反应,背后是有原因的,这有可能是明年非常不错的投资机会,也建议大家关注。

最后简单说说我们对周期投资的理念,包括我个人对周期投资的方法,我个人现在主要是做周期+成长的投资,周期+成长是什么含义?有两点:

一、在投资组合里配一些周期、配一些成长是有好处的,从组合角度来说我个人总结,这样的配置足以让你应对75%的市场环境。我们知道,市场是有风格轮动的,有时偏成长、有时偏周期、有时偏价值。什么时候偏成长?衰退后期和复苏早期,衰退后期利率下行,复苏早期基本面触底回升,面临估值扩张基本面改善的过程,这时成长占优。

什么时候周期占优?复苏后期和过热早期,复苏后期往往大宗商品的价格进入迅速上移阶段,它会一直持续到过热的早期,这时候对成长股来说估值可能受到压缩,周期股的估值当然也受到压缩,但基本面上行趋势更快,所以这个阶段,尤其是大家随后担心通胀启动的早期,我们知道通胀往往是先从PPI开始(就像这轮),然后传递到CPI,所以通胀启动的早期PPI启动时周期也占优。这两个阶段一叠加,我们知道所谓的“美林电风扇”,3/4的电风扇大饼就可以以周期+成长的组合覆盖住了。

剩下这25%怎么办?这个阶段,如果看“美林风扇”的话,这个阶段不适合持有股票,所以这个阶段与其想要拿什么股票,不如空仓得了,但凡你持仓,周期+成长一定能为你提供不错的配置解决方案,这就是周期和成长共同持有的好处。

以周期的角度来看待成长。我们知道,任何公司成长的过程不是一帆风顺,一个十年的成长股总会有价格暴涨暴跌的时候,我一个前辈早些时候跟我说他在特斯拉上赚了100倍争,我说你太厉害了,能不能给我介绍投资经验?他说你别看我在特斯拉赚了100倍整,你没有看过我拿特斯拉那么长时间腰斩过多少次?我一想也是,不用回去看特斯拉的股价就知道特斯拉成长过程中经历了多少争议,股价跌了多少次。

市场风格的摆动。有些年头市场就喜欢成长,有些年头市场就喜欢价值/周期,这背后就是宏观政策以及行业景气。公司自身成长也会出现以季度到年度为级别的困境,长期成长的公司同样遇到这个问题,这些投资现象的发生其实和周期非常类似,市场风格的摆动背后其实就是周期的因素,宏观的、货币的、政策的,还是说公司经营层面的变化,无非也就是产品的价格,产品的量出现了波动,背后都是周期在指挥。我们基于对周期基本面以及基本面和股价之间的把握,其实能够有助于我们对于很多不错的长期成长股做一些波段操作,所以周期+成长是一个很不错的例子。

基于这一点我们目前来看,在这个时间点往后,对很多传统周期我是相对谨慎的,虽然我觉得有一类周期品价格跌了不少,但我觉得这类品种下跌之后是可以在合适时间点(持有的),甚至在需要时面对市场拔刀亮剑,虽然绝大多数时候我们要尊重市场先生,但总会需要在某几个时间点敢于和市场唱反调,这时候如果我们做对了,就能给我们带来巨大的成功,我们觉得和新能源相关的周期品可能就是一个值得我们等待为它拔刀的品种,原因很简单,新能源这个行业是有长期看好的空间的,往长看到2030年成长空间都非常巨大,而且以新能源汽车为例,很多人这么理解新能源汽车,他们觉得新能源汽车就是中国新能源产业的需求,但我个人理解,不止于此,新能源汽车这个行业是什么?或者说整个新能源行业是什么?是中国制造业赶超全球一流制造业重要的抓手。

回忆一下上一轮中国制造业是因为什么原因获得腾飞的?为苹果代工手机,培养出了大量中国中高端制造业企业,到目前为止这些中国公司表现得非常之强势,新能源汽车,包括光伏,我觉得这是中国制造业第二次腾飞的抓手,因为你为了生产更好的电池、更好的车、更好的光伏,你需要不断打磨你的机械加工能力、上游成本压缩能力,系统化集成能力,等等等等,提出了非常高的要求,所以新能源行业对于中国绝对不只是节能减排的意义,它担负的就是让中国制造业达到赶超全球一流水平的任务。

并且从目前来看,我们就拥有全球目前最优秀的一些新能源企业,从电池到上游再到下游,它的意义在未来十年持续存在,所以说它的需求一定会长期向好,需求空间很大,也许我们短期买在高点,我们无非输的是时间,不会输空间。尤其是明后年新能源这个行业仍然有不错增速的话,我们觉得这个行业虽然短期和其它周期品一起向下,但仍然有不错的投资机会。

这里面有两类公司,一类是新能源相关周期品,明年它们的需求增速是30%,供给一旦稍微慢一点点,需求立即进入爆发,比如锂和钴,往后长期看预测最多有一年时间会短暂的供多于求,然后是长期的供不应求。它们的需求是长期向好。

今年我们有一个感受,很多新能源相关传统周期品突然产生巨大爆发,什么原因呢?有一些化工品,以纯碱为例,纯碱过去整个产业已经习惯于5-10年每年都只有2%、3%的行业增速,这个行业已经那么多年没有人愿意扩产,也不提价,突然发现新能源汽车这个产业链给纯碱带来了又是2%、3%的需求增长,看起来很小,但已经把它过去的增速中枢提高了一倍。刚才我们也说了,周期品价格的弹性远远大于量的弹性,供给和需求可能1%的缺口会带来价格成倍的增长,这是完全有可能的事情,所以和新能源相关的很多传统周期品看起来未来需求增速还是很低,但已经远远高于之前的中枢,它们可能会有不错的机会。

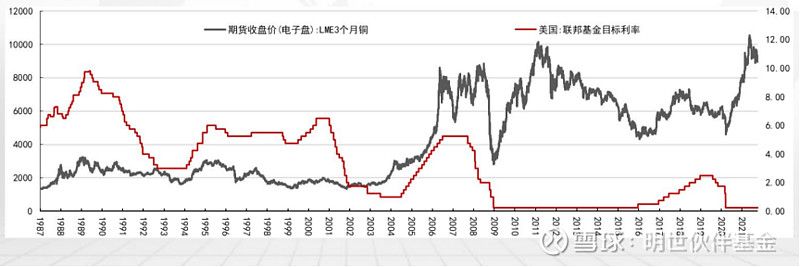

很多人现在不看好周期,尤其是成长性周期,无非就是担心美国要taper,国内降息降准可能要推迟。短期重不重要?短期太重要了,周期情绪对于流动性非常敏感,长期重不重要,长期也很重要,但长期我们可以看到真正周期品的价格向上,其实往往是和利率同步,而不是相反。我们看从1987-2021年铜的价格和美国联邦基金目标利率,也就是所谓美国的基准利率。我们发现很有意思,正常理解中,美国加息了,经济受抑制了,大宗商品价格要见顶回落,大家都这么想,但我们看历史上接近40年的例子,但凡美国真正开始加息,铜价必有上行的行情。

所以流动性对周期重要吗?短期肯定很重要,长期当然也很重要,但重要的角度并不一样,所以从这个时间点往中长期来看,如果全球真正进入了加息周期,进入无论是滞胀还是再通胀的状态,周期行情还是会持续向好的,尤其是需求稳健向好、和新能源相关的周期品,无论是直接供应于新能源的周期品,还是传统应用已经很强,新能源只是添了一把火的周期品,它的周期机会还会到来,这次调整我觉得会给我们带来很不错的布局机会,但和这些特别传统行业关联的周期品,大家要注意已经见顶了。有些坑下去了,只要坚守,你会等待山峰;有些坑下去之后也许再也不会回来。

以上就是我对周期行业个人的经验浅见以及对未来的简单预期,今天先和大家分享到这里,谢谢大家。

--------------

【风险提示】本文涉及上市公司属论证观点所需,不构成投资建议。投资决策应建立在独立的判断基础之上。市场有风险,投资需谨慎。 @雪球私募 @今日话题 @私募观察家 $创业板指(SZ399006)$ $上证指数(SH000001)$ $深证成指(SZ399001)$ @雨狐吟月 @润哥 @肖志刚 @梁思禺 @黑貔貅俱乐部 #猪肉白酒等消费股走强# #宁德时代再创历史新高#