2023年5月12日,我跟随雪球调研团对深圳控股进行了实地调研,参观了公司深业上城商业综合体项目、车公庙产业园项目以及颐樾府住宅项目,并与公司管理层进行了座谈交流。

对于房地产行业,目前市场的分歧非常大,但无论如何,房地产行业都是一个值得认真研究和高度关注的行业。即便从宏观政策层面,我们目前正在试图摆脱对房地产行业的高度依赖,实现中国经济的彻底转型,但就算经济结构调整顺利完成,房地产行业也仍然会是国民经济的重要组成部分。就拿美国来说,在美国这样一个高度发达的、依靠科技创新驱动的经济体,房地产行业占GDP的比重也多年维持在10%以上。行业体量如此之大,必然会孕育出许多投资机会。

整体上判断,中国目前的房地产市场已经进入到整体不缺房,但缺好房的阶段。原来的“高负债、高杠杆、高周转”的“三高模式”也已不可持续,需要探索“新发展模式”。所以我一直认为,房地产行业当前的困难局面,政策只是一个诱因,它让行业变化的过程变得更快、更痛苦,而行业的供需格局变化、生意模式缺陷才是主要矛盾。相应的投资机会,也将分成两个半场,上半场是当前供给端剧烈出清以后的行业整合机会,而下半场就是房地产新发展模式形成以后带来的模式创新机会。不过房地产新发展模式还没有破题,还处在探索之中,目前还看不到有投资机会出来,就当下来看,投资机会还是蕴藏在目前的行业整合当中。

这次调研深圳控股,通过参观项目、和管理层交流,我总结出了一个框架,大家可以借鉴这个框架来挑选在当前行业整合中可能存在的投资机会。我的框架是“五个看”,下面我就用深圳控股为例来说明,这是一家很有看点的公司:

一看股东背景。深圳控股是国企,控股股东深业集团是深圳市国资委直管的大型综合性企业集团。大家都知道,房地产行业这一轮供给端的剧烈出清,退出市场的基本都是民营企业,有的人就认为这是所谓的“国进民退”,是政策层面有意为之,其实这只是看到了表象,这个现象的背后其实正是市场经济规律在起作用。国有企业由于其股东背景而在金融市场有着更高的信用等级,这本身就是一种正常现象,这个现象和美国国债利率比美国私人企业公司债券利率低是一个道理。

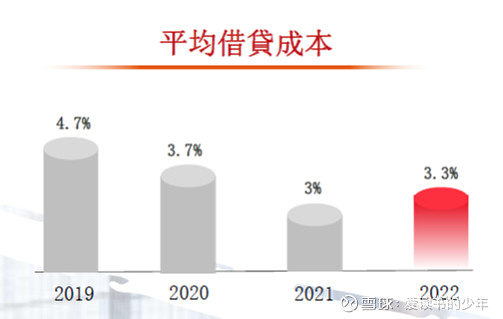

二看融资成本。深圳控股2022年的平均借贷成本仅为3.3%,是行业最低水平之一。

三看区域结构。区域结构对于房地产企业来说非常重要,如果大家多跑几个售楼处就会发现,销售在向客户介绍房子时,首先一定是告诉客户房子的位置在哪里,而不是房子的开发商是谁,抑或是房子的户型质量有多好。在地产业务方面,深圳控股2022年合约销售金额192亿,其中大湾区占88%,二线省会城市占9%;2022年结转销售净收入257亿,其中大湾区占74%,省会城市占18%;在物业管理业务方面,深圳控股目前管理面积6823万平方米,其中大湾区占67%。

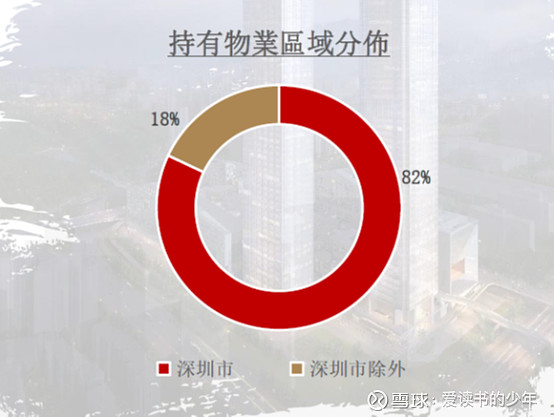

在持有物业方面,深圳控股的自持物业更加优质,高达82%的自持物业位于深圳,大多是深圳核心地段的商业、写字楼等。这部分自持物业和一些房地产公司持有的文旅城、酒店完全不是一个概念,文旅城是毒资产,而深圳控股的自持物业是印钞机。根据2022年年报,深圳控股自持物业的公允价值为351亿,而截至2023年5月16日收盘,公司的市值是134亿。

四看土地储备。虽然行业整合的机会很大,但如果没有足够的土地储备,也只能望洋兴叹。公司在2021年、2022年的行业低谷期,逆势储备资源,新增土储将近400万平方米,拿地规模在公司历史上是最多的,而且项目的位置、回报都比较好。截至目前,深圳控股拥有土地储备建筑面积660万平方米,能够充分支撑未来一段时间的增长,其中65%的土储位于大湾区,其余部分也均位于长三角、二线省会城市等优质区域。

五看分红力度。在现阶段,我们考量一家房地产企业主要不是看规模、看速度,而是要看股东回报,看每年创造的利润能否分享给股东,而不是再投入成为低效资产。按核心利润计算,深圳控股过去五年的平均派息比例为40%,2022年度派息比例为43%,而且公司2021年会计净利润亏损,也实施了分红。单看这个数据大家可能没有感觉,我们可以做一个对比。根据中国房地产报统计,TOP50上市房企(剔除中国恒大、世茂集团、祥生集团3家未发布财报房企)2022年拟派发现金分红506.52亿元,同比减少41.89%;平均现金分红率为12.5%,较2021年的30.7%减少18个百分点。TOP50上市房企中,仅19家房企拟进行现金分红,不分红房企占比超过6成。在这19家拟分红房企中,现金分红金额较2021年增加的仅5家。中国房地产报统计的派息比例是按照归母净利润计算的,按照这个口径,深圳控股的派息比例更高,而即便拿这个较低的数值去比较,深圳控股的派息比例也能在排在这个榜单的第五位。

以上就是我想跟大家分享的内容,关于房地产行业、关于深圳控股各位朋友怎么看?欢迎大家留言讨论!