过去几年,资本市场、创新药行业都肉眼可见的发生剧烈变化,药企直接承压。那么,在这样的时代背景下,企业发展的范式又应该是什么呢?

这一问题没有标准答案。因为Biotech属于发散式竞争,不同企业能力、战略眼光、资源属性不同,突围路径差异明显。由此,它们会给出不同答案。

考虑到这些不同的“范式”无论成功与否,都将对整个产业产生深刻影响,因此每一个个体的尝试都值得被关注,它们的摸索对于整个行业来说都是价值巨大的。

一个观察样本是和誉医药。近年来,这家biotech频频在全球顶级医学会议上露出。

最近的例子是10月中旬召开的ENA大会,公司展现了PRMT5*MTA抑制剂ABK-PRMT5-1及新一代可入脑PD-L1小分子抑制剂ABSK044的临床前研究;

与此同时,公司还将在ESMO大会上,公布FGFR4抑制剂ABSK011和口服小分子PD-L1抑制剂ABSK043的最新研究结果。

仔细观察这些管线你会发现,和誉医药正试图告诉市场一条不一样的突围路径。

/ 01 / 用确定的创新,对抗不确定未来

制药行业的发展,是一个不断寻找确定性的过程。

这是由行业特殊性决定的,长周期、大投资、高风险、成功率低,这些无不要求企业在不同阶段都需要分散风险、寻找确定性。

和誉医药之所以值得被关注,也正是因为其寻找确定性的方式值得学习:针对研发相对较成熟的靶点,进行差异化药物的开发。

其最新亮相的PRMT5*MTA抑制剂ABK-PRMT5-1就是这样一款药物。PRMT5被确定为具有MTAP基因纯合缺失的癌症的合成致死靶点。

由于MTAP基因在多个癌种中缺失的比例很高,包括非小细胞肺癌、间皮瘤、胰腺癌等,因此PRMT5一直是热门的合成致死靶点,备受全球药企关注。

不过,第一代PRMT5抑制剂,由于不能选择性影响MTAP缺失的细胞系活力,存在无差别攻击的特性,因而毒性过大,导致该领域尚未成药。

但也正是因为这些“前辈”的摸索,PRMT5抑制剂成药方向有了更为清晰的思路。

经过研究发现,MTAP基因缺失会导致MTA积累,而MTA与PRMT5的结合能力远远超过正常蛋白SAM与PRMT5的结合能力,因此MTAP缺失的肿瘤细胞往往会形成稳定的PRMT5/MTA复合物。

所以,精准靶向PRMT5/MTA复合物,是PRMT5抑制剂一个成功率较大的方向,ABK-PRMT5-1就是在这一思路下诞生的潜力分子。

根据临床前数据,ABK-PRMT5-1能够避免第一代PRMT5抑制剂的bug,具有显著的抗肿瘤效果和安全性,这预示着其未来拥有更大的成药可能性。

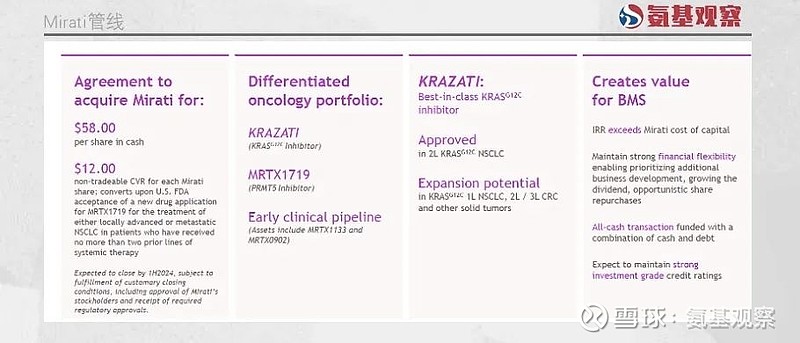

2023年10月8日,百时美施贵宝宣布将以58美元/股的价格收购Mirati,总价48亿美元。

Mirati的首发管线为KRAS G12C抑制剂,后续研发管线还有PRMT5抑制剂、KRAS G12D抑制剂、SOS1抑制剂等。

其中PRMT5占此次收购交易之中相当一部分的估值,侧面反映了和誉布局的前瞻性及差异性,该ABK-PRMT5-1靶点未来极具出海可能性。

实际上,不仅是ABK-PRMT5-1,和誉医药的诸多管线,都有这样的特点。例如,上文提到的ABSK011也是如此。

作为一种高效的选择性FGFR4的抑制剂,ABSK011希望能够给FGFR4信号异常活化的患者,带来相比泛FGFR抑制剂更好的治疗效果和安全性。

由此不难发现,和誉医药的创新不是天马行空,而是基于相对成熟的靶点进行改进式研发,这能够更好满足患者的需求,也为其自身寻找到更大的确定性。

尽管和誉医药这一创新策略最终能否成功还未可知,但对于biotech来说,这是非常值得借鉴的一种策略。

毕竟,在市场认知中,一款药物从最初研发到成药,成功率只有5%,还要投入10-15年及10-20亿美元。而基于反摩尔定律的客观事实,创新药的研发难度只会继续升级。

更重要的是,创新并非只有FIC。对于大部分biotech来说,面对不确定的未来,要做的是如何寻找更大的确定性,增加自己的赢面。

/ 02 / 阶梯式前进,才能行稳致远

在讨论为什么大企业面对新技术挑战会被淘汰时,畅销书《创新者的窘境》给出了一个解决途径:企业的发展需要阶梯式创新,兼顾颠覆性和延续性。

主动发起颠覆式创新,可以让企业有概率拥抱下一个未来;而延续性创新,则能够为企业带来更大的确定性。

对于一家创新药企来说,只有在颠覆和延续性创新中交叉前行,才能行稳致远。这也是和誉医药寻找确定性的另一个答案,其可入脑PD-L1小分子抑制剂ABSK044的亮相充分说明了这一点。

在ABSK044之前,公司的第一代PD-L1小分子抑制剂ABSK043研发顺利。根据其将在ESMO大会上公布的数据来看,ABSK043抗肿瘤效应显著且安全性高的特点,是PD-(L)1领域的潜在竞争者。

之所以在ABSK043研发顺利的情况下,公司仍推进ABSK044的研发,核心目的是“升级”。相比于ABSK043,ABSK044具备更好的穿透血脑屏障方面的表现,其Kp值超过0.4。

这也意味着,ABSK044能够更好的满足脑转移患者群体,与ABSK043形成互补的作用,从而巩固和誉医药在口服PD-(L)1领域的优势。

实际上,这一策略在和誉医药更多核心管线领域已经得到了体现。围绕FGFR 靶点,和誉医药管线的构建便以差异化和代次更迭为基础。

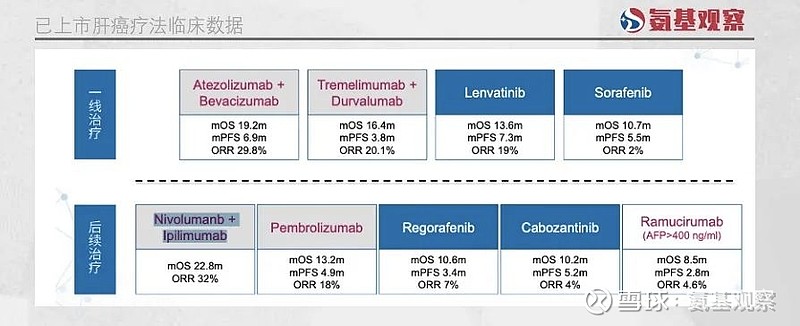

根据公司此次将在ESMO大会公布的数据,ABSK011的BID队列在经治的FGF19过表达肝癌患者中的客观缓解率达到40.7%。若该数据最终能够保持到最后,意味着ABSK011将会成为肝癌领域十足的颠覆者。

截至目前,肝癌后续治疗中,效果最佳的上市疗法为百时美施贵宝的O药、伊匹木单抗组合,ORR不过32%。伦伐替尼ORR也就在19%左右,可以看出潜在市场需求比较大。

但在ABSK011临床推进顺利的情况下,和誉医药又推动了新一代小分子ABSK012的研发。逻辑是,ABSK012能够克服ABSK011出现的耐药性问题,两者互为补充。

另外,在泛FGFR抑制剂ABSK091推进顺利的情况下,公司也研发了新一代分子ABSK121,能够抑制对目前已批准的FGFR抑制剂耐药的FGFR变异,与ABSK091协同发展。

同理,不管这些前瞻性布局最终能否转化为实际临床价值,但和誉医药研发团队在产品开发中的布局思路,显然是值得药企借鉴的。

过去,包括阿斯利康等诸多巨头已经告诉我们,只有将创新融入日常,形成阶梯式创新体系,才能让时间大概率站在企业这一边,实现企业价值长青。

现在,和誉医药正在沿着这一路径前行。

/ 03 / 偶然即必然,寻找属于自己的创新范式

危机,是新机遇诞生的土壤。回想过去几年,整个创新药行业被批评,跟随者太多,缺乏真正的核心创新能力,难以让本土医药行业实现从大到强的跨越。

但自始至终,行业持续在进化。和誉医药这类企业的出现,意味着更多长期主义者的出现。

这些选手的诞生并非偶然。和誉医药的战略选择,与其核心团队密不可分。公司三名联合创始人徐耀昌博士、喻红平博士及陈椎博士,迄今为止已在五十余个药物研发项目中发挥主导作用。

其中,多个如今的明星项目,包括阿美替尼、度洛西汀、厄达替尼、拉米替坦、聚乙二醇洛塞那肽、瑞博西尼、氟马替尼及维奈托克等已成功实现商业化。

也就是说,和誉医药的核心团队,有着极为深厚的研发底蕴,因此公司能够在小分子药物领域制定并实施,在颠覆和延续性创新中交叉前行的战略。

这是属于和誉医药的创新范式,突围结果还有待时间检验。但能够确定的一点是,以其为代表的biotech的努力、摸索与前行,都不是在偶然中去寻找必然,而是为了在必然中去相遇偶然。

而在复杂的商业世界中,无论外界如何变化,拥有成功创新范式的企业,往往能够上演跨越危机、逆势前行的故事。

创新没有标准答案。接下来,每家biotech都应该去寻找属于自己的范式答案。