一、前言

上周五,房地产政策出台,地产链相关行业个股都出现了大涨。

这一轮政策出台,对于物业服务、家居等行业受益会更为明显,反倒对机械、水泥利好要弱些。

欧派发布年报和财报,确实没来得及第一时间翻阅,我加上了提醒功能,下一次应该会第一时间收到推送信息。

欧派提高了2023年的分红金额,每股分红2.76元,2022年是每股分1.77066元,增长了55.8%。按照股价77.5来算,股息率有3.56%。

这个股息率还是不错的。

二、财务数据分析

1、营业收入227.82亿元,同比增长1.34% , 4季度单季度,同比增长0.10%; 净利30.36,同比增长12.95%,4季度单季度 , 同比增长4.01%。

一季度公司营收36.21亿,同比增长1.43%;净利2.18亿,同比增长43%;扣非净利1.43亿,同比增长10.03%。

无论是年报还是季报,净利增速都明显好于营收增速。

图1、毛利率、净利率

2、欧派的毛利率和净利率还是挺有规律的,年初和年末2个季度偏低,中间2个季度偏高。无论是2023Q4,还是2024Q1,相比同期毛利率和净利率都是有所提升。

从年报和2024年一季报来看,公司毛利率同比提升主要是来自营业成本下降。

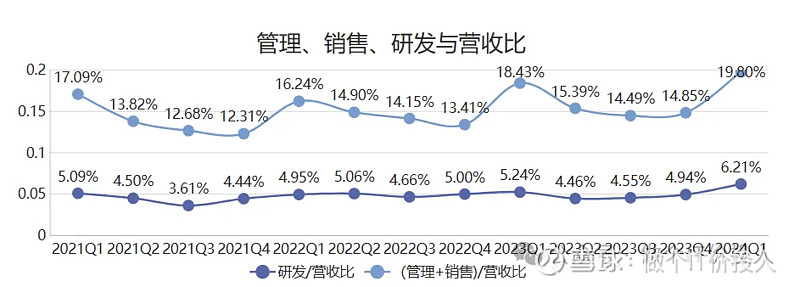

图2、管理、销售、研发与营收比

3、管理与销售费用之和与营收对比来看,最近2年多都明显同比在提高。其中,销售费用,2023Q4同比增长了18.04%,2024Q1同比增长了20.58%,出现了明显的增长。

图3、2023年销售费用

销售费用增长的大头是促销费和职工薪酬(销售激励)。管理费用中职工薪酬是同比增长,相对减少的是办公经费。

总结一句:公司加大了促销力度。

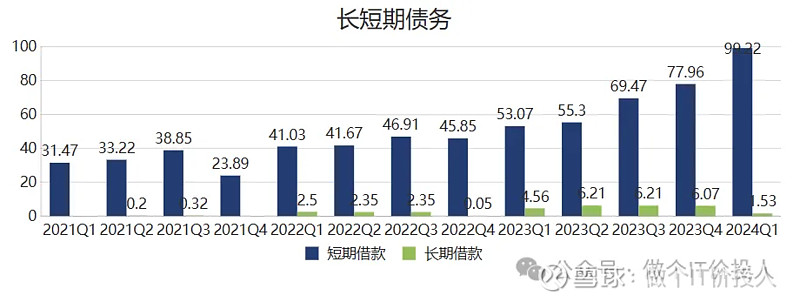

图4、长短期借款

4、连续多个季度,短期借款在持续走高。

2024Q1,短期借款同比增长了86.96%,环比增长了27.27%,这个增长幅度还是蛮大。相比2021年同期,整整翻了一倍多。

公司账面货币资金137.77亿,同比增长了39.96%,短期负债99.22亿,长期负债1.53亿。一年内到期的非流动性负债4.92亿。现金流足够覆盖长短期借款。

2023年Q4应收款同比增长0.37%,好在2024年Q1同比增长了19.75%,环比有所增长。这个增速远高于营收增速。

另外2023Q4,在建工程同步增长35.8%;2024年Q1在建工程同比增长36.45%。从现金流量表的投资活动产生的现金流净额,在2023年持续增加,2024Q1才转为为正。

如果算上在建工程的资金需求,公司的资金看上去并不宽裕。

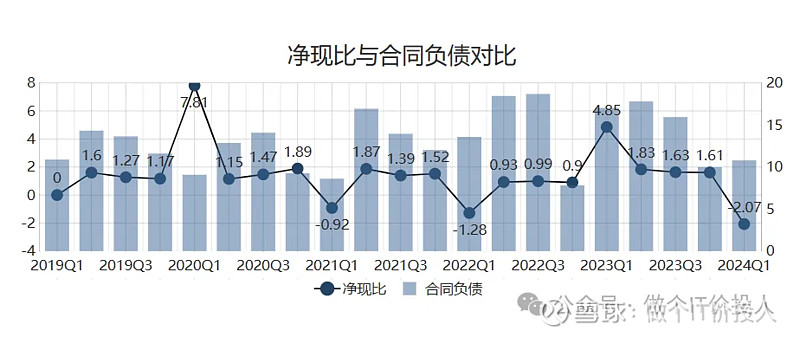

图5、净现比与合同负债对比

5、每年的一季度,净现比都是为负(正常现象)。年初一般购买原材料备货,现金支出较多。从购买商品、接受劳务支付的现金来看,2024Q1同比出现了34.35%大幅增长,这个增幅还是蛮大的。我的感觉是公司对于未来的下游需求有所期待。

6、2023年零售商品同比中,家居排名12,增速只有2.8%。公司的营收略低于行业增速。

目前,家居行业,集中度不高。

公司的地区销售情况来看,2023年同比还有增长的地区主要集中在华南、华北、华中、境外(体量过小)。

公司营业占大头的橱柜、衣柜及配套品,2023年同比营收分别下滑1.99%,1.56%。这2块的营业成本下降速度快于营收下滑速度,保证了毛利率。卫浴和木门虽然有增长,但体量与之前两个品类还是相差比较大。

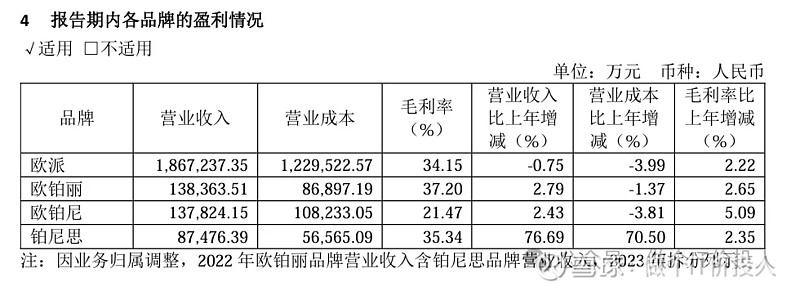

图6、报告期内各品牌盈利情况

目前,几个品牌中铂尼思增速是最快,相对来说体量还是小了。

这个是欧派家居推出的两大整装品牌,“欧派”和“铂尼思”。后者是行业内率先提出“一站式超级集成服务商”概念。美的大股东儿子收购欧派,后续会不会跟美的有更好的融合?

现在房子装修,基本上都希望整套方案,这个时候要求企业有整合资源的能力,还有性价比。

三、总结

1、公司原材料端成本下降,毛利率企稳。但目前不确定,这种状况是否持续。有待继续观察。

从2023年报中的原材料成本分析表来看,材料同比都出现了较为明显的下降,还有人工费用。

2、因为房地产持续低位运行,家居建材内卷的厉害。公司也在加大促销力度,费用率上是明显提高的。从费用率提高比例来看,营收增长有限,效果欠佳。(个人看法,仅供参考)

3、前十股东,分歧比较大。指数基金和一只社保基金新进,一只社保基金增持。除了大股东,都有所减持。从最近的走势来看,社保基金似乎抄到相对底部。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。