一、前言

欧派家居财报之前有所跟踪,不过房地产市场低迷,暂停了跟踪。这一次,国家对于房地产政策180度大转弯,家居和家电等地产链条上的行业都会在未来受益,这一次重新纳入继续跟踪。

二、财报数据分析

三季度营收162.69亿,同期增长12.96%,半年报同期增长18.21%;三季度环比增长18.51%,单季度同比增长6.03%。

三季度扣非净利19.21亿,同期下降5.82%,半年报同期增长0.59%;三季度环比增长25.84%,单季度同比下降12.07%。

同期营收增速保持不错,相比之下,扣非净利三季度不增反降,三季度格局增收不增利。

2022年三季度表现来看,营收保持平稳,但扣非净利同期比持续下滑。

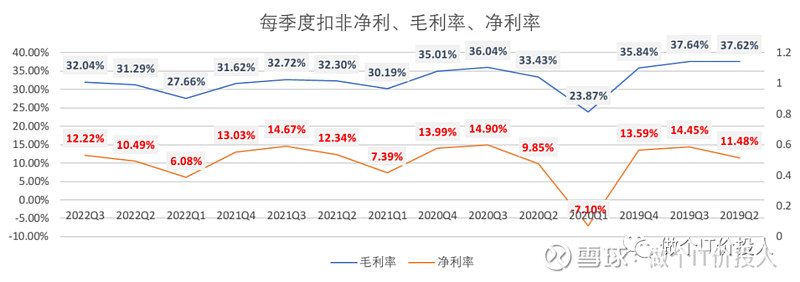

图1 毛利率与净利率

从每个季度变化趋势来看,年初第一个季度毛利率和净利率都处于最低,每年三季度的毛利率和净利率是一年的高点。

我这边查了2021年年报相关的营业成本,原料成本大头主要集中在橱柜和木门。我在想一季度公司按照去年销售情况,囤积了原材料,造成了一季度的营业成本偏高。(个人推测,仅供参考)

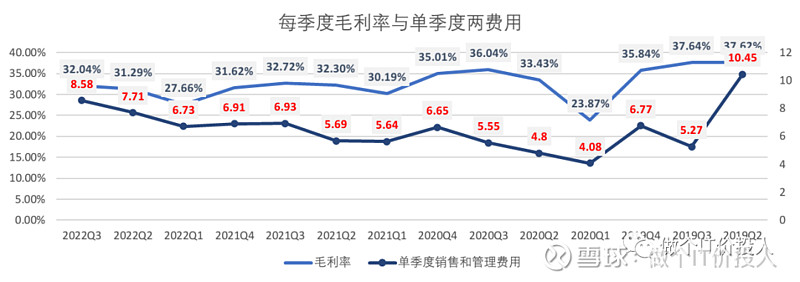

图2 每季度毛利率与单季度两费用(管理+销售)

2020年疫情后,费用管控上还是比较严格,整体上对于稳定毛利率是有帮助。2022年单季度的两费用开始明显增加。

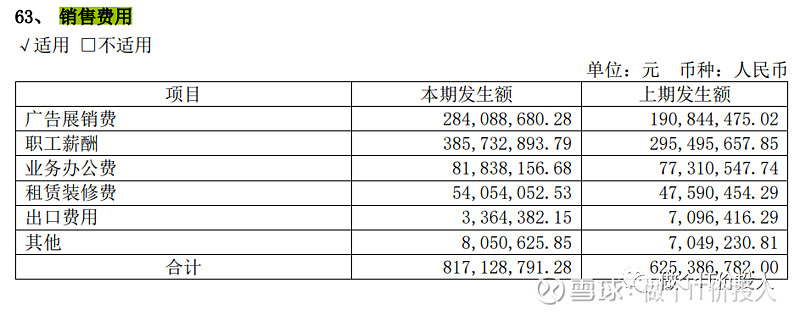

图3 半年报的销售和管理费用

广告展销费和职工薪酬目前这两块增速是比较明显,加强营销力度。销售力度加大带来营收增长,至少还算值得。

从三季度的利润表来看,同期销售费用继续增长27.77%,环比增长了32.35%;另外同期研发费用增长了45.77%,加大研发。(三季度继续延续之前的做法)

后疫情时代和后房地产时代,公司明显是想有所作为。

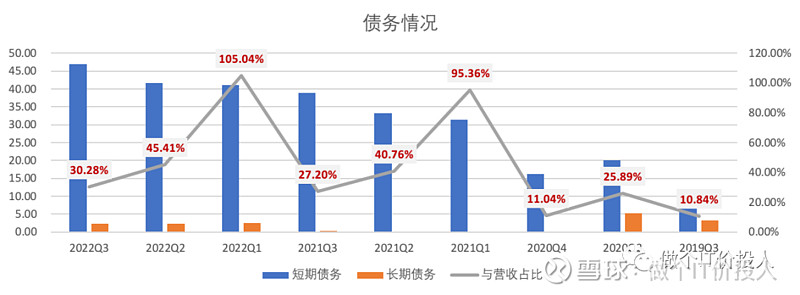

图4 债务情况

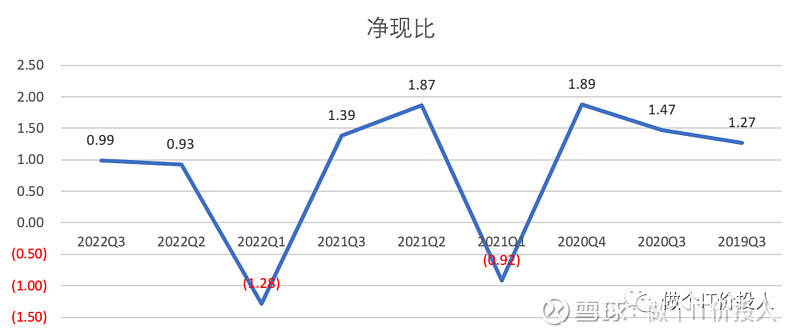

图5 净现比

通过净现比观察,2022年经营活动产生的现金流净额明显弱于同期,甚至弱于2020年。

从2021年开始,公司短期债务增加明显。我想这个是补充流动性需要。

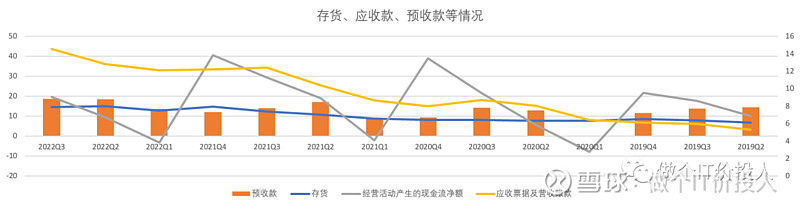

图6 应收款、预付款、存货

这些年,房地产行业疲弱,销售不给力,也拖累了地产链条相关的家居行业。欧派家居的应收款持续走高,同期增长了30.05%,也验证现金流相对吃紧,需要短期债务补充流动性。

虽然应收款持续走高,但从存货的情况来看,公司表现还是不错,起码没有持续走高,不然两项指标都走高就不太妙。

每年的四季度是回款旺季,相比同期经营活动现金流净额下降了33%,需要观察四季度是否出现更为明显的好转。

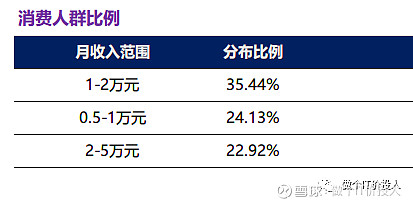

图7 消费人群比例

从公司半年报经营分析来看,家居消费结构年轻化。家装消费人群72.7%来自40岁以下,比2019年高出了12.7%,公司也提到00后也进入了家装市场。

从消费者收入分布来看,家居消费趋于高品质、一站式发展。

我特别留意到欧派收购了意大利高端家居品牌FORMER,从先前“战略试探”进入所谓的“战略投入”。未来如何,目前还不清楚,后期需要观察公司是否单列其相关的销售数据。

这一点从海尔半年报也得到一定的验证,其高端品牌卡萨帝增速不错。

三、总结

1、消费客群逐步年轻化,产品品质趋于高品质。疫情让消费两极分化,有点K型经济。家电其实也一样面临这样的局面。

2、消费者对家具环保的要求更高,更加重视家具环保性。(家电趋于智能化)

3、销售模式和渠道变化,原先零售市场走向大家居时代、整装及其定制。消费者越来越倾向于一个整体的解决方案,而有此方面能力的企业会更加受益。从白电-海尔和美的经营分析来看,也越来越倾向于整体的方案解决,并把各自优势产品纳入其中。

这里可以进一步延伸,市场上全产业链条的布局可能在未来竞争更具优势。

4、后期要留意公司的现金流状况以及应收款是否得到改善。