一、前言

马上要进入10月份了,上市公司陆续要发布三季报。后续,来不及看的财报,半年报和三季报合并一起阅读。

欧派家居2022年年报和三季报,之前未做研报。

这一次合并一起解读。

二、财报数据解读

1、2023年上半年,公司的营收达到了98.43亿元,同比增长1.55%,二季度环比增长了75.71%。同时,扣非净利润达到了10.71亿元,同比增长9.17%,二季度环比增长了623.85%

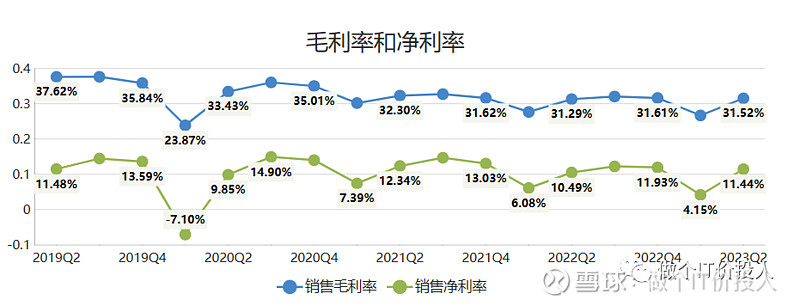

图1 毛利率、净利率

2、最近3个季度公司的毛利率和净利率都呈现一季度最低,后面逐季度提升。出现这种情况,还是源自费用前置。

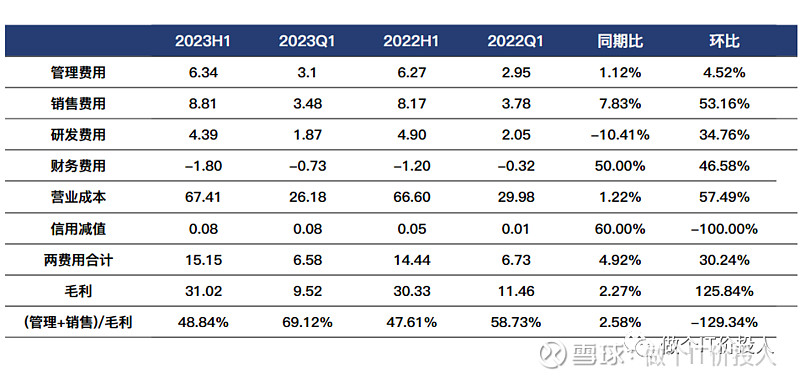

图2、利润科目

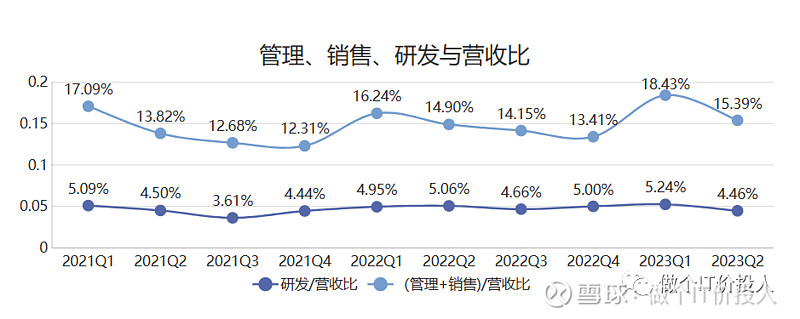

图3 管理、销售、研发与营收比

3、从图3,我们可以观察到公司的销售和管理费用与营收之比在第一季度最高,随后逐季度下降。

2023年的销售费用相比2022年有所提高,2023年上半年的销售同期比为7.83%,高于营收增速,其中销售费用增长主要来自广告展销费。

研发费用与营收之比则相对稳定在一定区间内。

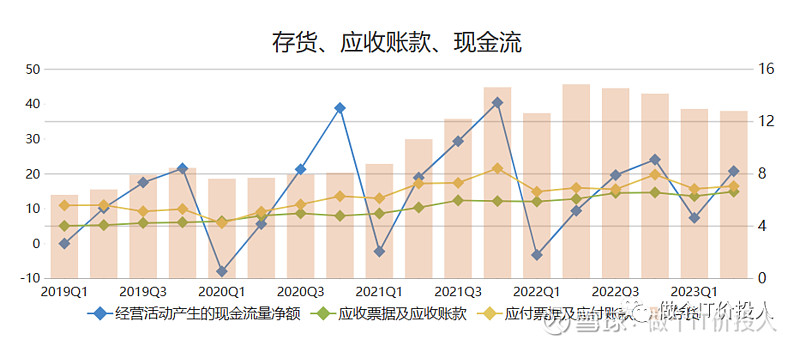

图4、存货、应收账款、现金流

4、2021年,该公司的存货水平开始逐渐上升,与之前相比有了明显的提升。这主要受到了恒大事件的影响,整个房地产产业链都受到了冲击。

然而,到了2023年上半年,该公司的存货同期相比下降了13.74%,与2022年第四季度相比也下降了9.41%。这表明公司正在努力消化存货。从存货分类结构来看,在产品大幅增加,而原材料消耗最大,下降最多。

至于公司的应付账款和应收账款整体表现平稳。大多数应收账款的账龄都在一年期以内。

2023年上半年,该公司的经营活动产生的现金流净额同比提升了120.59%,现金流这一块大幅改善。

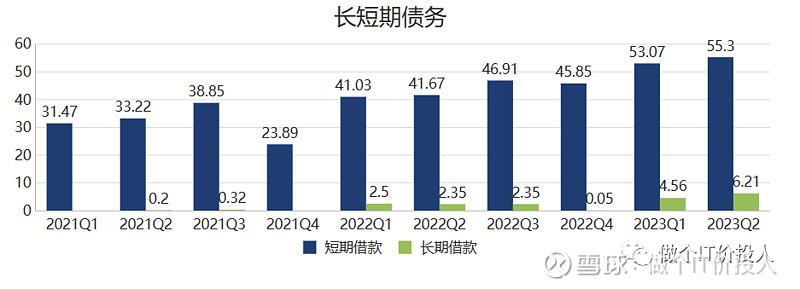

图5、长短期债务

5、公司报告期末的货币资金余额为114.28亿元。

短期借款为55.3亿元,同比增长32.71%,长期债务为6.21亿元,同比增长164.26%。

虽然公司的长短期债务呈现上升趋势,但目前的债务结构仍然健康,因为公司的现金流足以覆盖其债务。

未来仍然需要密切关注公司的财务状况以及债务结构的变化,以确保公司的债务风险得到有效控制。

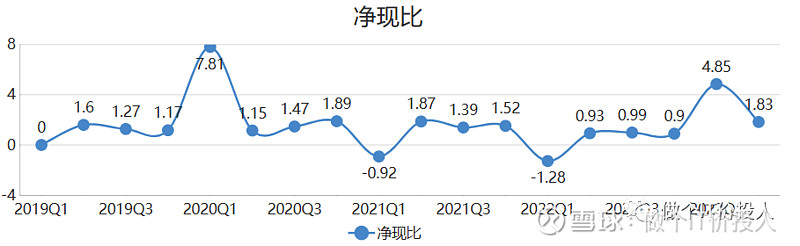

图6 净现比

6、2023年公司的净现比相比2022年有了明显的改善,并逐步恢复到2019年的水平。这意味着公司的现金流量状况得到了显著改善,财务状况更加稳健。

三、总结

1、2023年上半年,公司的现金流状况有了明显的改善。

2、2023年上半年精装新开盘规模总体收缩。定制家具是精装修工程渠道的重要一级配套部品,呈现了头部品牌集中化趋势。

3、融合销售逐渐成为主流,整装渠道成为重要的发力点。

消费者在追求高品种消费的同时追求高性价比,实现采购一站式服务,省心又省力。“一体化设计,一站式配齐,一揽子搞定”是未来的方向。

定制家居与软件家居之间的产品边界进一步模糊。

4、公司营销体系组织架构改革的具体改革成效需要观察后续几个季度营收情况。

5、另外,厨房、卫浴空间的存量改造需求最为突出。公司以厨卫空间的存量旧改业务为业务切入点,获取并转化存量房改造需求量。具体的效果有待观察。