一、财务数据分析

1、2023年三季度,公司的营收为63.44亿,同比增长7.16%,但与去年同期相比,三季度单季度却下降了6.98%。此外,扣非净利也表现出类似的趋势,同比增长0.3%,但三季度单季度同比下降33.78%。与2021年三季度单季度相比,营收和扣非净利都出现了下滑,分别下降了3.27%和17.83%。

类似的情况也出现在三一重工身上,两家公司的业绩在三季度都出现了大幅度的下滑。

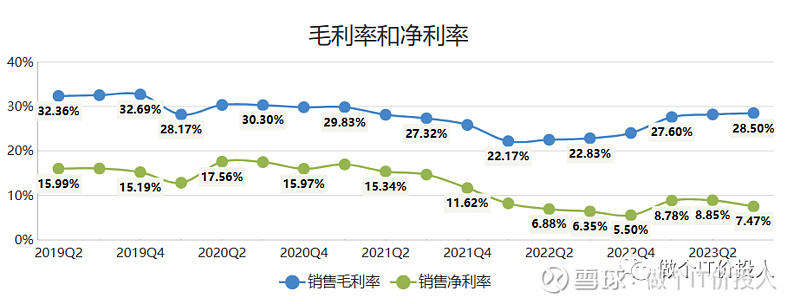

图1、三一重工毛利率、净利率

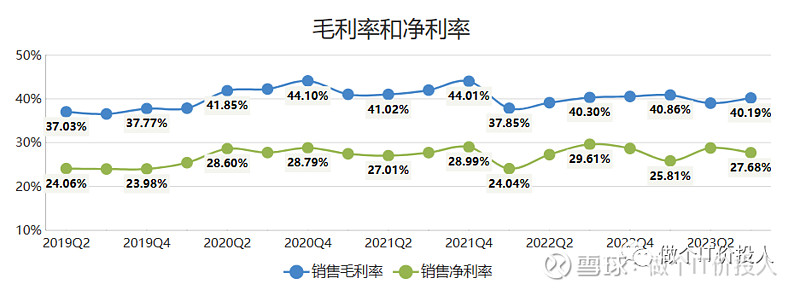

图2、恒立液压的毛利率、净利率

2、三一重工的三季度毛利率还在环比好转,虽然幅度不大,但是净利率连续2个季度下滑。相比三一重工,恒立液压的三季度毛利率也是环比好转,但净利率也是环比下降。

两家公司在毛利率和净利率有趋同趋势。

3、销售、管理费用同比分别增长43.48%、60.81%。大幅超过营收增速,这也是拖累整体净利的重要原因之一。

图3、存货与应收款对比

3、公司三季度存货同比微降,参考图3,公司已经连续几个季度的存货都处于高位,叠加销售费用大幅增加。

我重新翻看了下半年报,其中增长大头是原材料这一块,发出商品是下降,库存商品同比增幅不大,在产品同比也是下降。如果三季度存货分类也是这种格局,那这个存货还算是健康。

应收款同比下降4.97%,应收票据大幅增长300.16%。(一般我们把应收票据等同于现金流)

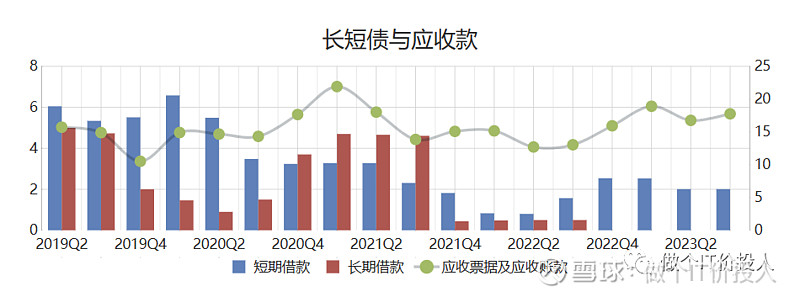

图4、长短借款与应收款对比。

4、公司短期借款与二季度基本持平,但趋势上来看,也在降低短期债务。

三一重工长期及借款也是环比下降。之前看到三家白电公司,也是类似情况,降低长短期借款。

图5、净现比与合同负债对比

5、在2023年三季度,公司的合同负债出现了令人意外的139.8%的大幅增长。

作为工程机械上游企业,恒立液压的下游需求直接反映了合同负债的情况。

在之前分析三一重工时,我预测其四季度可能不会出现明显好转。然而,从恒立液压的合同负债来看,似乎会有一些意外的情况出现。这一增长可能表明恒立液压在承接订单方面表现积极,并且下游需求有可能超出预期。

这无疑为工程机械行业的未来发展提供了更多可能性。

二、总结

1、三季度出现营收和净利大幅下滑,确实是有些意外。目前提供的资料比较有限,只能等后面年报再去反推数据。

2、合同负债大幅增长,确实是一个意外。预示未来1-2个季度业绩的增长可能性增加。

3、恒立液压的前十股东出现了比较大的波动,减持居多。但新进了一家社保基金。另外股东数连续4个季度出现下降,与2021年三季度相比,人数出现腰斩,筹码集中度在提高。

《网页链接{恒立液压2022年半年报解读-亮点不多 一}》

《恒立液压2022年一季报数据解读-业绩承压》

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。