一、前言

恒立液压的半年报早于三一发布,从扣非净利回撤来看,还是明显好于三一重工。

理论上,恒立液压是三一重工的上游。下游行业景气度下降导致其其产品销量下滑是正常。比如挖掘机油缸产品,收入同比下滑了27%,就是一个例证。

二、财务报表数据分析

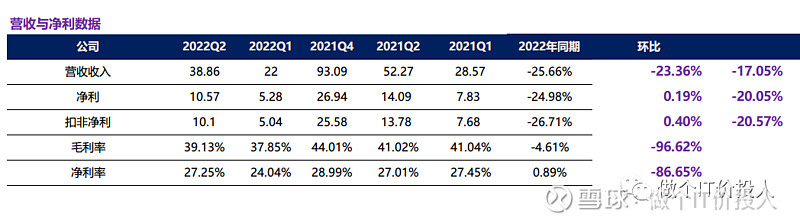

图1 营收与净利

2022年营收38.86亿,同比下降25.66%,环比下降23.36%。

2022年扣非净利10.1亿,同比下降24.98%,环比增长0.19%。

无论环比还是同比,恒立液压的数据都要优于三一重工。下游企业景气度不高,对其的冲击相对下游企业还是要明显弱化。

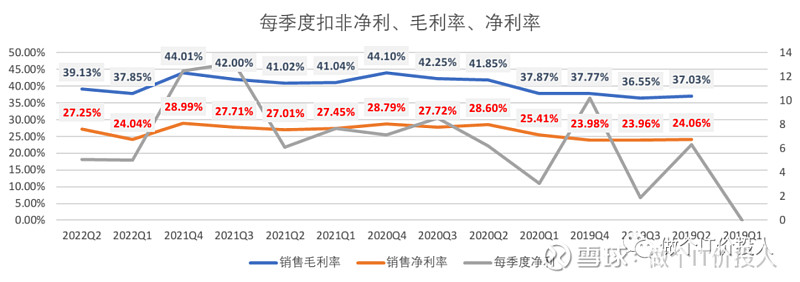

图2 每季度扣非净利、毛利率、净利率

同期三一重工二季度的毛利率略高于一季度,净利率相比一季度下降1个百分点。恒立液压的毛利率和净利率出现了明显的恢复,毛利率同期比只是下降了4.61%,净利率同期比增长0.89%。

除了下游企业景气度不够导致需求不旺以外,其他恒立液压基本算是恢复过来。

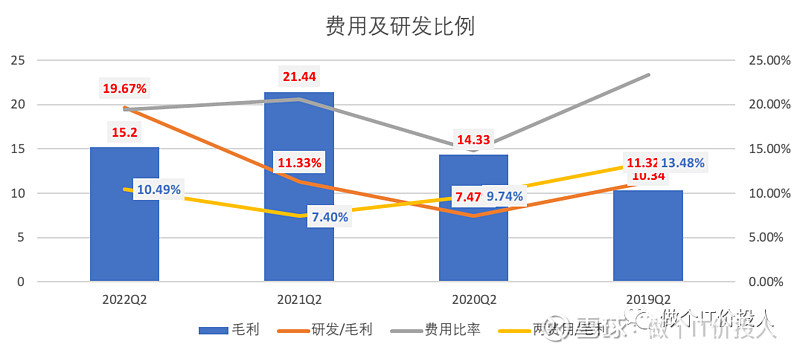

图3 费用比率

虽然业绩有所下降,但公司在研发/毛利对比来看,公司依然在研发上高投入。

两费用与毛利比率来看,2022年二季度有所提升,但从绝对值来看增长不多。销售费用由于疫情原因,同期下降了7.05%;管理费用同期增长了3.54%。

从管理费用所列清单来看,业务招待费、咨询服务费增加较多,其中咨询服务费增加最多。相应的职工薪酬同期还有下降,跟我之前看的几份财报略有不同。

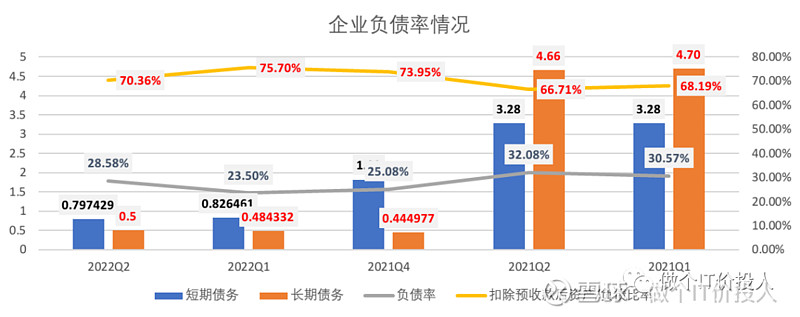

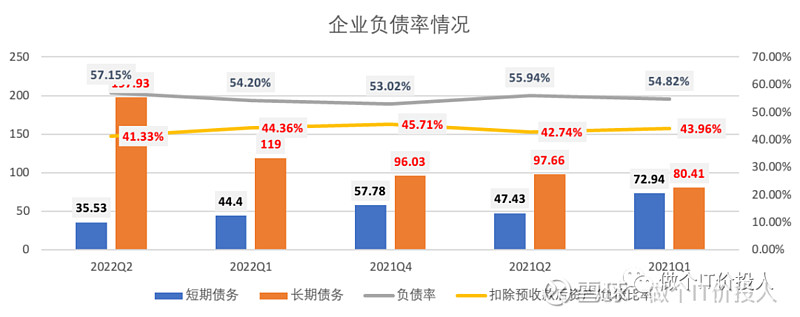

图4 恒立液压企业负债率

图5 三一重工企业负债率

三一重工是调整了债务结构加大长期借款和降低短期借款。

恒立液压,长期借款与短期借款都出现了同期大幅度下降。一方面公司现金流状况不错;另一方面对于下游景气度不高,公司对于扩张相对谨慎。

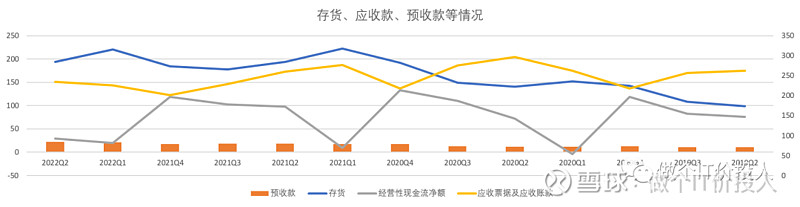

图6 存货、应收款、预收款

二季度应收款同期下降了10.64%。

二季度的经营性现金流净额下降了69.49%,这里主要原因下游企业景气度不高导致营收下降。公司整体的货币资金和交易性金融资产与同期基本持平,说明公司现金流状况不错,这个或许也是恒立液压,2021年加大分红的原因之一。

存货相比同期提升了38.6%。从存货分类来看,增长主要来自原材料。

三、总结

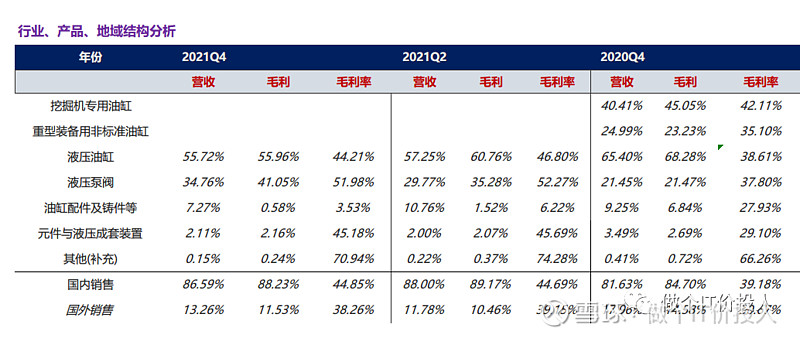

1、2022年半年报有点奇怪,没有发布产品品类的营收毛利情况,没法与2021年Q4做占比对比。

图7 产品与地域销售结构图

我还是想了解恒立液压的液压泵阀营收和毛利率情况。

2、整体上看完恒立液压财报亮点不多。

公司继续实施的国际化战略,应该是其中的为数不多的亮点。报告期内完成了墨西哥生产基地,另外在印尼增设了子公司。从三一重工 的半年报来看,工程机械企业都在努力扩展海外业务,算是一个行业共识。

公司希望业务多元化,报告期内提到公司积极布局非挖产品,其中高空作业平台增量明显;农机领域泵阀产品实现了突破,采棉机,水稻机、小麦机、拖拉机都实现了批量装机;最后泵阀产品还在海工、压铸以及新能源取得一定转机。

3、我想公司希望在维持旧有业务的同时,拓展新的业务线。从目前情况来看,效果应该还是不明显。希望年报中可以看到更多相信的信息。