一、前言

目前的液压油缸和液压泵阀等细分领域,恒立液压的优势地位还是相当明显,虽然三一重工是整个工程机械的龙头,但其护城河深度不如恒立液压。

之前《工程机械细分龙头-恒立液压2021年半年报数据解读》的半年报解读中,也特意提过。如果在同等性价比的条件下,恒立液压要略优于三一重工。

二、财报数据点评

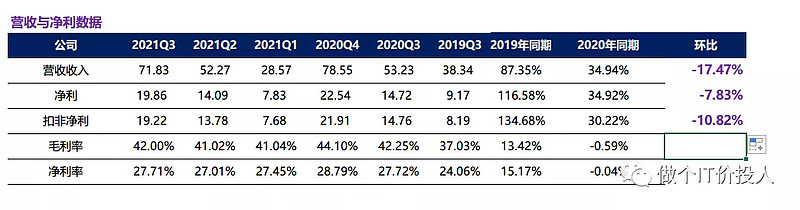

图1 营收与净利

与2020年同期相比,营收和净利增速双双突破30%,这一点来看确实不错;从环比数据来看,营收下降了17.47%,净利下降7.83%,扣非净利下降10.82%。整体上,净利下降速率低于营收下降速率。

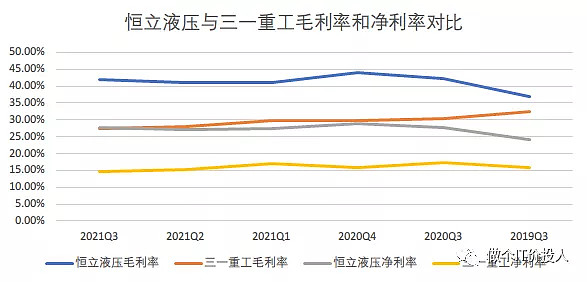

从毛利率和净利率情况来看,三季度扭转了二季度下滑趋势,并且都超过一季度的水准。

从两家公司的毛利率对比来看,上游原材料对于三一重工的冲击要大于恒立液压。恒立液压的高净利率也在一定程度上反映了其在细分领域的龙头地位。

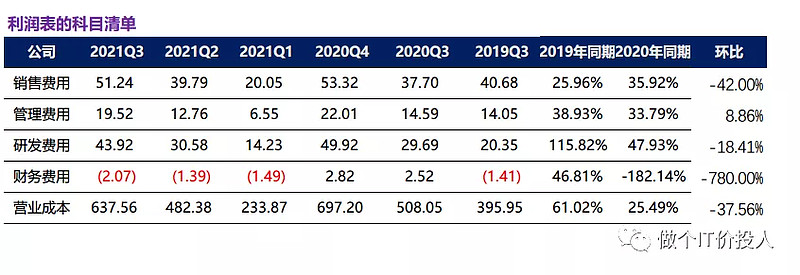

图3 利润表科目清单

同期销售费用、管理费用增速基本与营收增速持平;研发费用增速明显高于营收增速,之前分析的三一重工、潍柴动力同期也都在加大研发力度;公司的营业成本增速是低于营收增速,这个看起来是比较特别。三一重工同期的营业成本增加是高于营收增速。

我特意查了2020年年报,公司超过66%的存货是原材料和半成品。我想公司可能提前原料备货准备。

恒立液压的下游企业是包括徐工机械、三一重工等公司。这些公司的营收依然在增长,相对于恒立液压来说,下游企业的需求依然旺盛。我想这个是他与三一重工的不一样,大家面临的下游企业不一样。

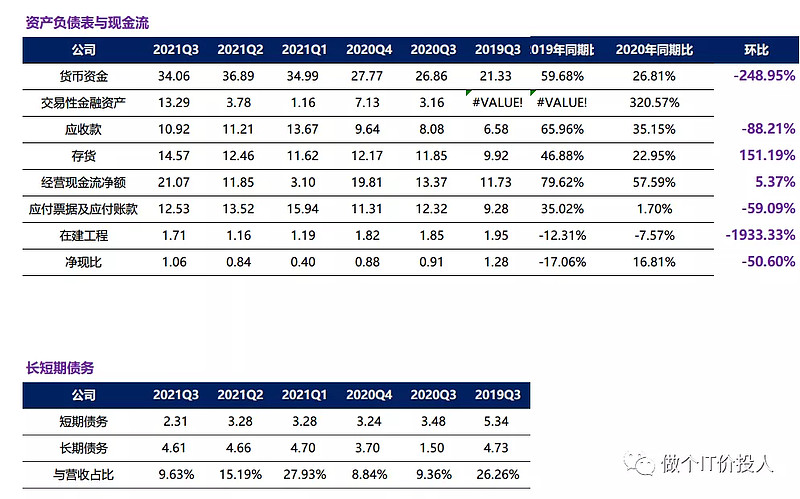

图4 资产负债表与现金流

公司目前的经营性现金流净额同期大幅增长,另外交易性金融资产也大幅增加,货币资金保持充沛,整体上现金流情况相当健康,足够覆盖长短期债务。

另外,公司也有意优化债务结构,短期债务上呈现一个逐步递减的过程。具体后续年报可以持续跟踪债务变化情况。

目前公司的存货依然在持续增加,具体明细这个要等到年报。从存货的增速来看弱于营收增速,结合应收款持续下降情况来看,目前存货状况还是比较健康。

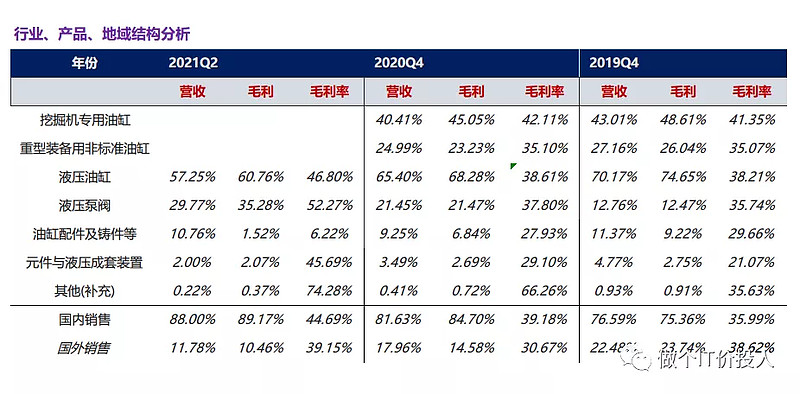

我在半年报分析报告中,提到液压油缸毛利率大幅提高,我猜测是挖掘机,主要判断依据是对应的三一挖掘机机械毛利率下降明显。从目前恒立液压的三季报中也提到了挖掘机油缸收入增长了21%,非标油缸增长了40%。(感觉被我蒙对)

三季报中也提到了液压泵阀增速达到51%,这个增速是相当惊人。

图5 半年报中分析报告的产品结构表

从三季报的液压泵阀增速再结合半年报中的毛利率,我想未来公司四季度的业绩增速可能依然不错。如果这种增速保持2-3个季度,那这个营收和净利将更加可观。当然,后期的年报中可以跟踪液压泵阀的毛利率是否依然维持52%以上。

三、总结

目前基建发力的预期,对于三一重工、潍柴动力都是潜在的利好,对于恒立液压也是如此。

液压泵阀目前处于高营收和高毛利率,这个对于公司未来的营收和净利起到很强的支撑力。从毛利结构来看,未来这个比重越来越往液压泵阀倾斜,如果这个业绩增速持续几个季度,应该会明显提升恒立液压的估值。

个股分析,不构成买卖推荐、自负盈亏。