一、前言

恒立液压发布了2023年半年报的数据,它的业绩一定程度上能窥探工程机械行业的状况。

二、财务数据分析

1、2023H1营收44.52亿,同比增长14.57%,二季度环比下降16.56%;扣非净利12.43亿,同比增长23.07%,环比增长7.17%。

营收二季度环比有所下滑。

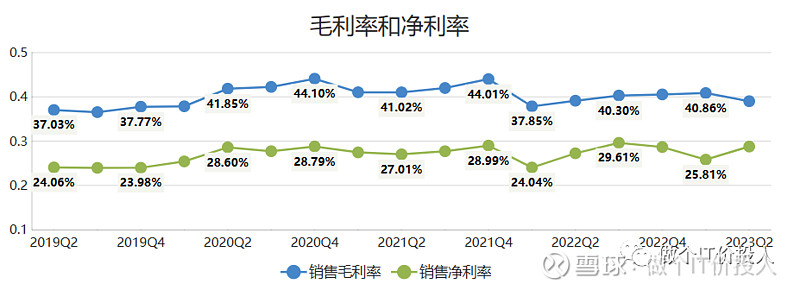

图1、毛利率、净利率

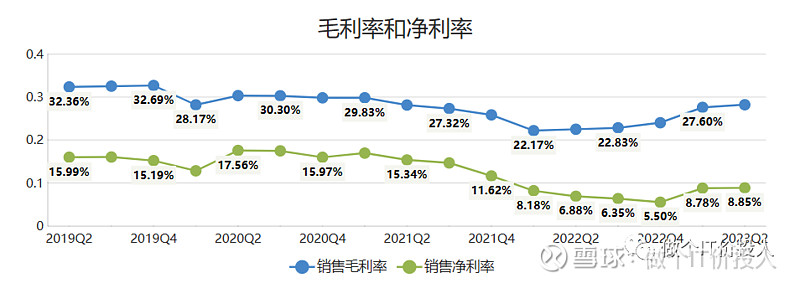

图2、三一重工的毛利率和净利率

2、公司2023年二季度毛利率下降,我是感觉到有点意外;不过,好在二季度净利率回升。

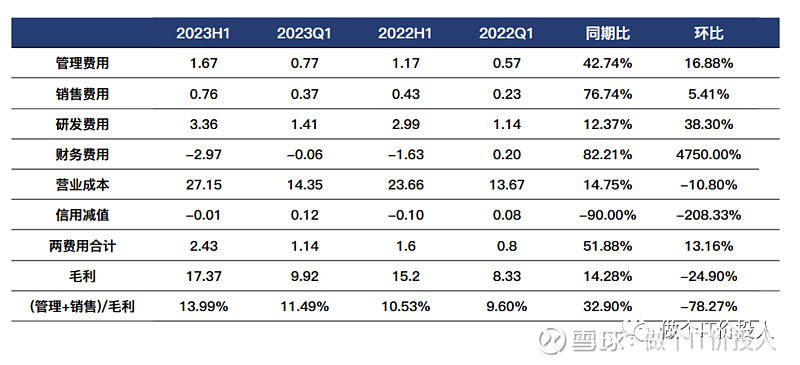

图3、利润表科目

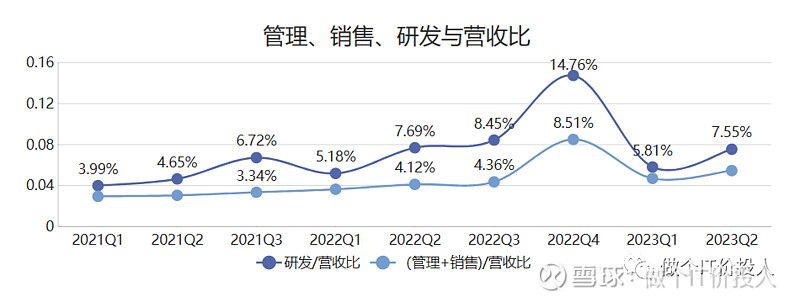

图4、销售、管理、研发与营收对比

3、管理、销售费用同比分别增长了42.74%,76.74%,远超营收增速,这个也在一定程度拉低了公司的毛利率。

对比明细来看,管理费用职工薪酬出现了比较大的增长,销售费用基本也是职工薪酬、广告宣传费增幅较多。

2022年股东大会有审议过《关于2023年董事、监事及高级管理人员薪酬的议案》,这一块跟业绩考核激励有关。

由于海外销售占比提高,公司2023H1的汇兑收益大致有2.1亿。这一点跟三一重工情况类似,海外占比提高,汇兑收益都不低,当然这个是一把双刃剑。

营业成本同比增长14.75%,基本与营收持平。

从图4来看,公司销售和管理费用相比往年,提升还是比较高。另一方面,公司在研发投入也在逐步提高,表明公司加大研发力度。三一重工是不断提高研发投入。个人一直认为工程机械头部企业,是中国高端制造的代表之一。

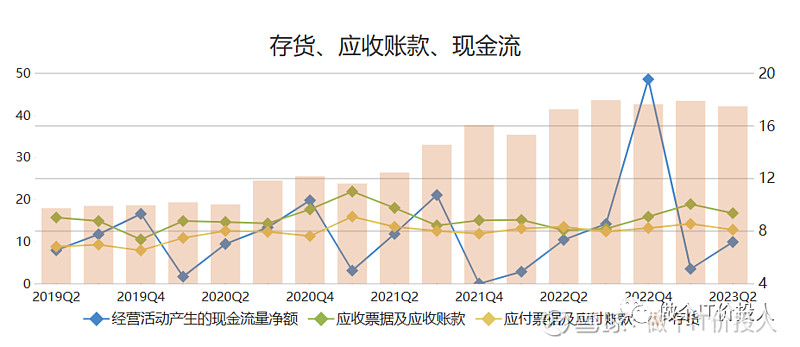

图5、存货、现金流、应收款

4、公司的存货这2年明显高于2021年前,这个算是行业普遍现象吧。

2023年存货同比增长1.27%,与2022Q4相比下降了0.96%,整体看变化不大。

合同负债同比增长了174.1%,下游需求恢复不错。所以,从存货分类角度来看,原材料出现大幅增长,也就在情理之中。

下游的三一重工半年报的业绩也能进行佐证。

应收款同比增长12.84%,但与一季度相比,环比大幅下降,回款还是不错的。

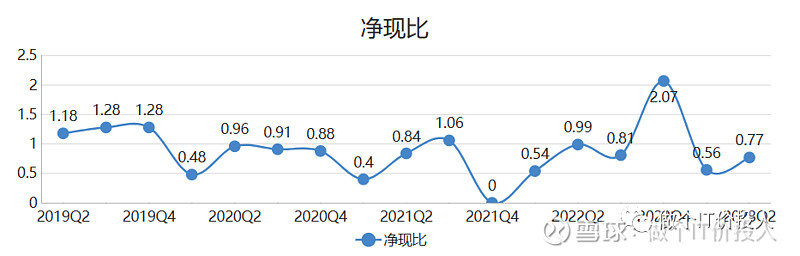

图6、净现比

5、从净现比趋势来看,恒立液压下半年是一个回款旺季。

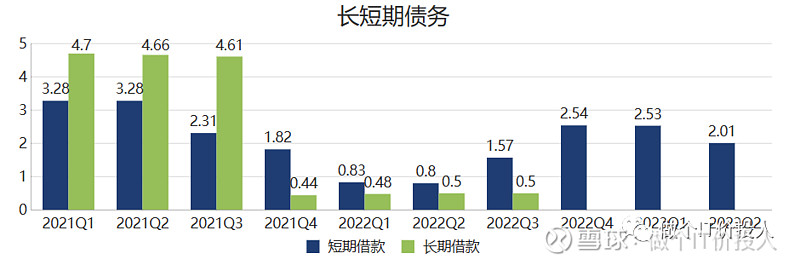

图7、长短期债务

6、恒立液压之前的财报分析,我就提到过。公司在优化债务结构,从目前来看,长期债务没有,留下更多是短期借款。

公司已经从原来的高速增长,进入中等增速,降低杠杆情有可原(顺带提高了分红)。

一年到期的非流动负债0.52亿,而公司账面上有货币资金77.52亿,足够覆盖负债。

相比之下,三一重工就明显加大长期债务,降低短期负债。

工程机械来到行业周期底部,如果拐点向上,它是否未来加大财务杠杆,这个有待观察。

7、财报中提到海外营收增长了42.98%,这里没有半年报的数据,没啥可比性,只能等到2023年的年报才知道国内外销售情况。

2022Q4公司国内销售占比78.25%,海外占比21.38%,毛利率分别是42.02%,34.28%。我估计海外占比会继续提升,但类似三一重工这样的比重应该不会。与三一重工、叉车(安徽合力、杭叉集团)相反,恒立液压的海外毛利率低于国内。

恒立液压的墨西哥项目2023年四季度投产 ,应该会对其海外销售提高有帮助。

挖掘机专用油缸,同比增长5%,海外市场增长18%,2022年半年报下降36%,三一重工海外挖掘机增速是31.79%;

重型非标准油缸同比增长18%,2022Q2同比增长23%,2023年依然保持不错的增速;

配件及铸件同比增长16%。

三、总结

1、恒立液压给的一些基础数据不够完整。确实要建议公司跟三一重工一样,可以前后对比数据,看得更加直观。

2、目前恒立液压的重型非标准油缸增速不错,连续保持增速。

3、与其他工程机械企业一样,扩大海外销售。这个从在建工程也可以看到趋势。

4、十大股东有不少做了加仓动作,股东数方面持续下降,筹码集中度在不断提高。

《网页链接{恒立液压2022年半年报解读-亮点不多 一}》

《恒立液压2022年一季报数据解读-业绩承压》

《工程机械细分龙头-恒立液压2021年半年报数据解读》

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。