一、前言

我原本周末安排看美的集团和恒立液压的财报,应一个粉丝朋友要求,周末先看了下格力电器的财报。

基于格力三年股东回报计划,加上困境反转的概率,我手里握有少量的格力个股,当高息理财放着。

白电三巨头近10年的排序有多次变化,在格力高光的时刻,排序是格力、美的、海尔;后面变成了美的,格力,海尔;最近2022年半年报来看,似乎要变成海尔,美的,格力。(综合了股价、业绩增速、机构看法多因素的看法,仅供参考)

每次看格力的财报(年报和半年报),给人的感觉就是格力业务线挺多的,回头再去细看产品结构,感觉他又是一家空调为核心主业的企业。格力给人的感觉试图多元化,但这些年多元化经营策略确实不咋地。

对于这一份“超预期”的半年报,市场还是给予了积极反馈,从财报发布到9月2日累计上涨了8%左右,这个在格力身上不多见。

当然,格力股价持续低迷已经很久,久逢甘露,总是会让人略感兴奋一下。

二、财报数据分析

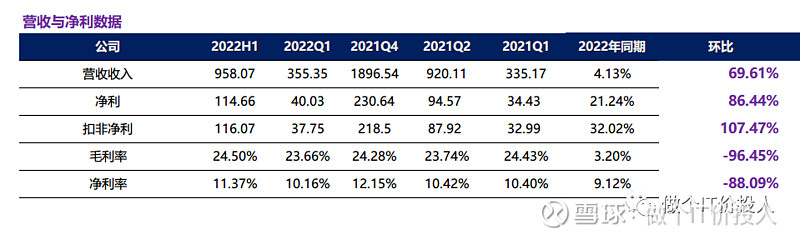

图1 营收与净利

2022年营收958.07亿,同比增长4.13%,环比增长了69.61%;扣非净利116.07亿,同比增长21.24%,环比增长了86.44%。

同期的扣非净利增速还是不错,尤其是环比数据大增,这个确实超过市场预期。

同期海尔的扣非净利环比是34.75%,这个与格力相比就要明显逊色。

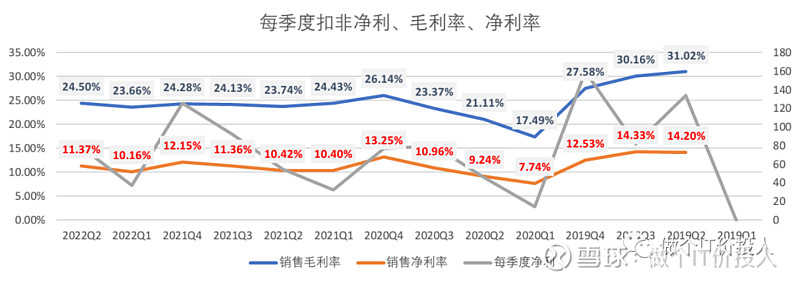

图2 格力电器每季度扣非净利、毛利率、净利率

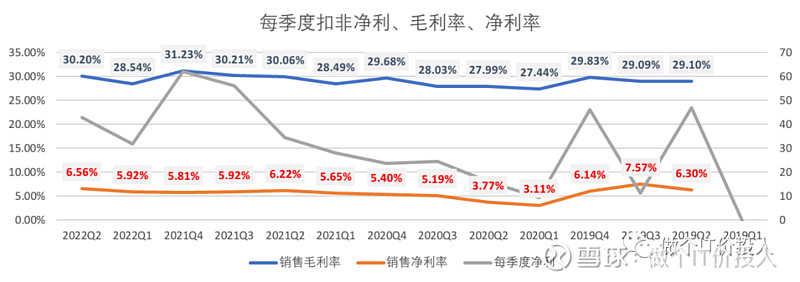

图3 海尔扣非净利、毛利率、净利率

两家公司的二季度的毛利率、净利率都止跌企稳。对比格力与海尔的产品毛利率,前者最近2年的毛利率呈现下降的趋势;反观后者毛利率逐步走高。这个跟两家公司经营策略有关。(海尔走高端化)

海尔的问题一直是其较低的净利率,未来净利率提高意味着净利空间打开。

目前我看过的几家家电企业,毛利率都明显企稳,上游原材料价格制约减小,未来需求释放,有利于家电企业增厚净利。

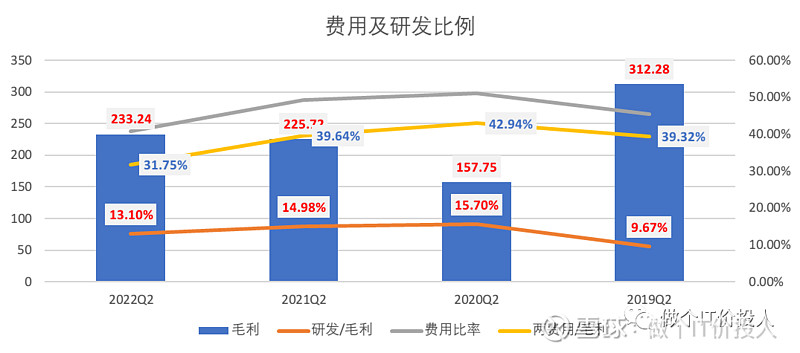

图4 费用比率

格力二季度的两费用/毛利的比例持续下降。

图5 利润科目

销售费用同期大幅下滑,管理费用同期增速还是高于营收增速。二季度疫情管控的原因,安装维护及宣传推广费自然是少了;同期管理费用增加主要是职工薪酬、物耗、折旧。

格力没有对销售和管理费用再次细分,具体看不出到底是哪些细项费用增加。

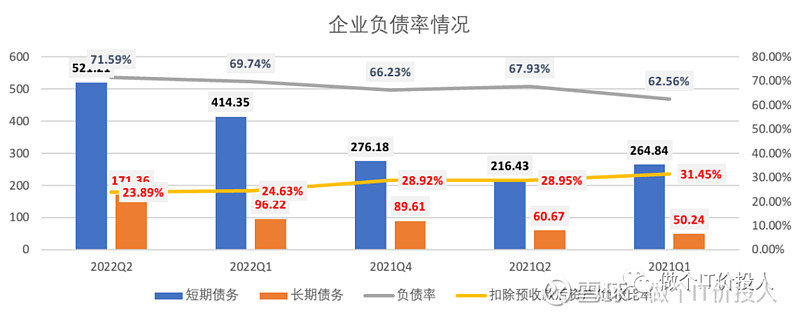

图6 格力企业负债情况

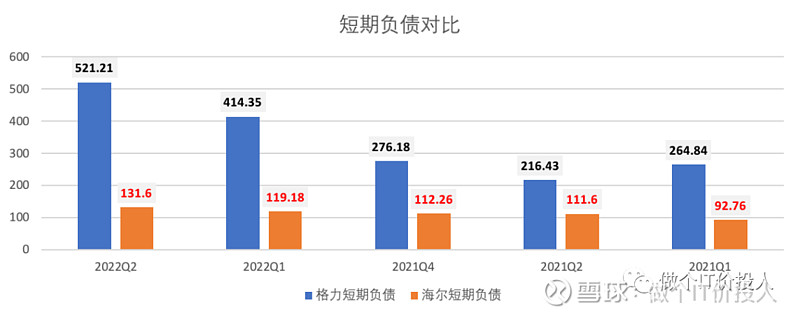

图7 格力与海尔短期负债

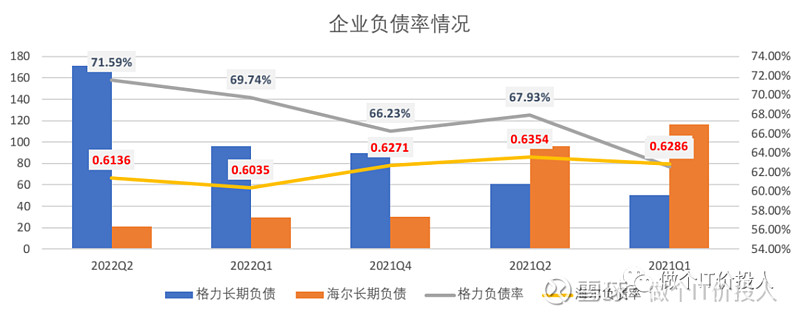

图8 格力与海尔的长期负债

美的财务我还没有细看,对比海尔与格力,两家公司的短期负债都在增加。

从图7短期负债对比来看,格力增长速度很快,二季度短期负债比上年末增加了88.7%,同期更是大涨了140.82%。虽然,海尔的短期借款也有所提高,但这个增速与格力比起来,弱了很多。

从长期债务来看,2021年是一个分水岭,2014-2021年海尔的长期借款高于格力,2022Q2海尔长期借款大幅下降,而格力的长期债务跟随短期债务一样快速增长,同期相比增长了182.45%。

这种债务快速增长,尤其是长短期债务同时大增,让人心里不舒服,有些担忧。

按照美的2021年的年报来看,美的与海尔的思路是一样,战线收缩,经营偏于保守,格力反而变得更为激进。

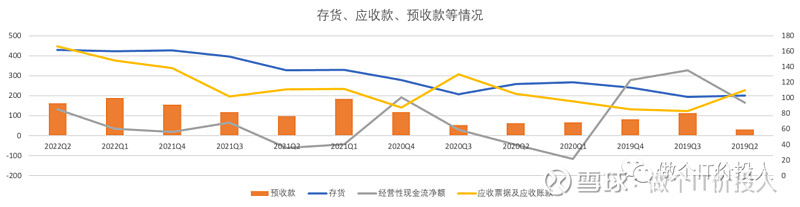

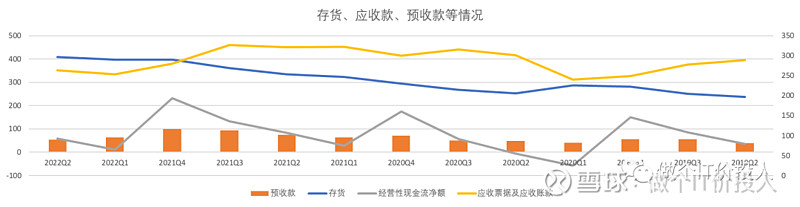

图9 格力存货、应收款、预收款

图10 海尔存货、应收款、预收款

从两家公司的存货趋势来看,都呈现上升趋势。但细究之下,格力的存货多数是产成品,而海尔更多是在产品。两者还是有明显的区别,这个也是为啥当初美的的人提醒消费者别买到库存的空调。

格力2021年后应收款出现了明显的增长,同期应收款增长了49.55%。而同期的海尔,应收款出现了11.8%下降。

格力的预收款相比之前有着明显的提高,格力半年报中提到的关联交易,交易方式也是先款后货,这一点还不错。

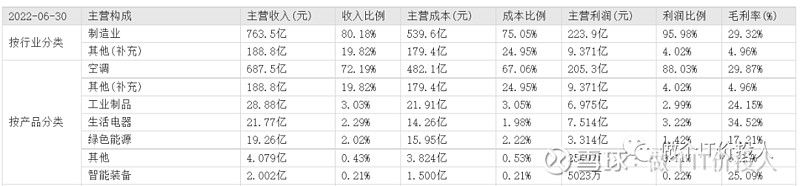

图11 产品结构

虽然格力涉足多项业务,但空调依然是其核心业务,占比高达72.19%,比2021年(70.11%)还提高了2%。二季度的空调毛利率29.87%,比2021年(31.23%)下降了2%多。

我想这个主要还是得益于高温天气对于空调的需求。

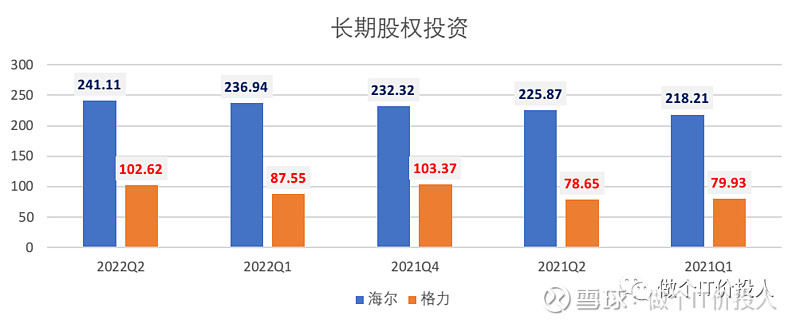

图12 长期股权投资

海尔的长期股权投资一直是比较大,格力从2019年后快速增长。

海尔2022Q2的权益法计算的收益大致有9.54亿,按照期初投资,回报率大致4.08%左右。

格力2022Q2的权益法计算的收益大致0.14亿,按照期初投资,回报率0.14%。

3年的时间说长不长,说短不短,但整体给人的感觉这个股权投资回报率并不太理想。

三、总结

1、从扣非净利增速角度来看,格力确实交出了一份超预期的业绩,这个是值得肯定。

2、快速增速的长短债务以及存货都让人心里隐隐有些担心。今年7-8月的高温,格力的空调业务可能会更加的不错,看看三季度是否出现存货较大比例下降,这个需要跟踪三季报才能知道。

3、另外一个隐患就是公司的应收款同期也大幅提高,好在公司的经营性现金流净额大幅增加,2021年同期是-60.71亿,同比增长了316.5%。这一块让人感到欣慰。不然,我真的会怀疑财务利润的含金量。

4、格力需要提高其长期股权投资的回报率,另外目前多元化战略一直在进行,但目前还是没有看到明显的效果。

至少这一份半年报让资本市场看到格力的变化,也算是一个不错的进步,希望后面几个季度各项数据能继续优化。

个股分析,不构成买卖推荐。