一、前言

美的,最近大股东和公司大比例的回购,但自从上次破100元后,从高点回撤已经有25%之多。

相对来说格力,最高也就冲刺到69元附近后,就回撤下来。现在的股价相对高点跌幅不多,但感觉“侮辱性”比较大。

曾经两家股价不相上下,可能还格力略胜一筹,一场疫情过后,美的把格力甩出了好几个身位。

2020年疫情爆发,大盘低开7%,我带着我朋友抄底去,美的和格力都有买。最终认识水平问题,美的赚了10%,我们就撤了,结果最大涨幅跟我们已经无缘。当初策略上,也出错,拿着格力,卖出了美的。最终格力,我们也是赚了10%多,还是撤出。

当初没有预料到情况如此严重,另外也没想到小家电板块在疫情期间大放异彩,而缺乏小家电板块的格力,再侧重线下经销商渠道的策略磕绊下,造成了当前这个局面。当然两家公司发展策略上,出现了较大的不同,造成了两者现在巨大的差异。我觉得格力在改革上的方向和力度要逊色于美的。

二、财报数据分析

为了更要的分析数据,尽量把美的与格力的数据放在一起做横向对比。

1、营收与净利数据分析

图2 格力近5年的股价走势

图3 美的最近5年的股价走势

图5

数据解读

1》从2016-2020年,整体上营收,美的都明显高于格力。

2》剔除2020年,2016-2019年,格力的净利率都明显高于格力。单纯这个对比,对于美的有失偏颇。空调依然是其主营,但美的多元化策略确实要好于格力,这个可能在一定程度上影响到了美的的净利率

3》两家白电巨头的差距在2020年明显拉开,从股价对比,或许会更加的直观。

4》美的的一季报营收和净利,创了近几年的新高,这一点是要点赞下!

2、资产负债表和现金流表分析

图6 美的相关数据

图7 格力相关数据

图 8

图9 2020年的现金及负债情况

数据解读:

1》从经营现金流净额角度来看,无论是格力和美的都是现金奶牛,超强的现金流。2020年,美的多元化战略带来的好处,从净现比就明显体现出来,这一点好明显好于格力。

2》 图9 提取了2020年报的相关数据,绿色部分是目前账面可用的现金,我粗算了下有1300亿,让人惊呆!另外,杜邦分析法中看到,2020年的权益乘数接近3,其中有很大一部分来自应付票据及应收款+预收款(合同负债),有接近1000亿,更让人夸张的是这些负债是无息的!我觉得这一点来看,美的已经做到行业的极致。表明美的对于上下游的供应链有着很强的话语权,这个从格力我们也基本看到类似情况。作为白家电,尤其是空调领域两霸,这种优势不是其他企业可以比拟。

3》美的长期和短期借款都比较多,长期借款逐年有所抬升。格力与其不太一样,除了2020年有一笔大额的长期借款,其他时候基本不存在。当然,美的充足的货币资金,完全可以覆盖长短期负债。最近几年美的的收购不少,在资金使用上需求要远大于格力。

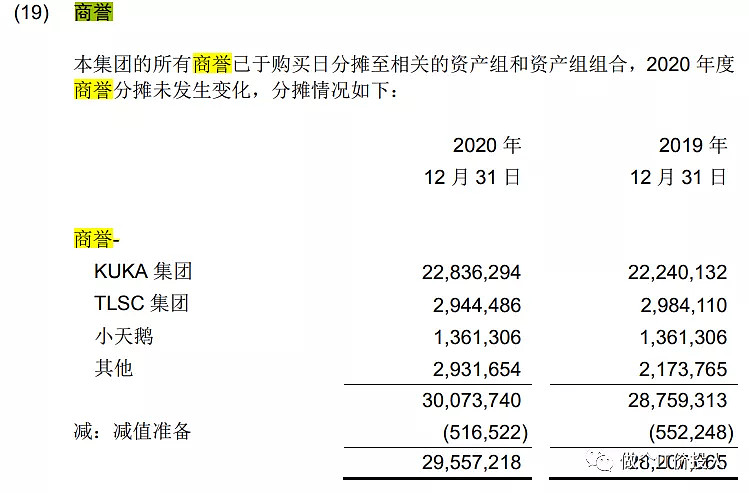

4》最近几年美的进行了几次公司并购,产生了比较大的商誉。其中比较大额的交易,就是对于库卡的收购,耗资300亿多。

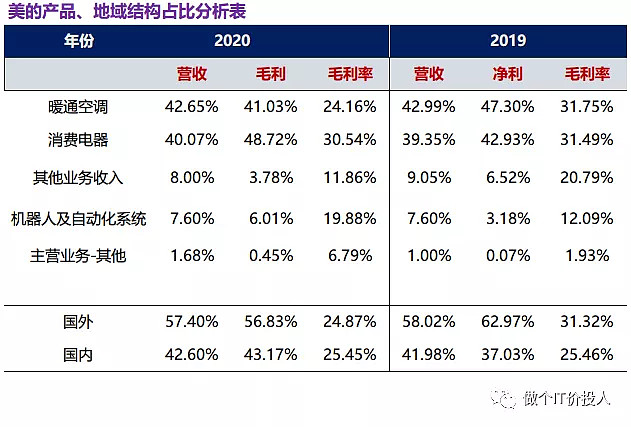

图10 美的产品结构

图11格力的产品结构

数据解读:

5》从产品结构来说,美的中空调的销售占比只有5成不大,而格力大头的业务依然还在空调上。格力多年尝试的多元战略,目前看并没有看到成效。

不过空调毛利率角度来看,2019-2020年,美的空调业务相关的毛利率都要低于美的,尤其在2020年,两者相差了10%。这个差距,让人有些意外。

6》美的非空调业务的销售占比、毛利贡献超过了5成。这一点上,或许也是投资人为什么给了美的高溢价,而格力除了回购提振了下股价,但最终上去了又下来。

7》当初美的大手笔收购库卡公司,进去机器人领域。但从目前的业绩效果来看,并不明显。业绩未达预期,会存在商誉减值风险,本身美的商誉就不低,这块如果出现减值,对于美的当年度的利润还是有着明显的影响。目前来看,美的并没有去做商誉减值。

2020年年报,管理层认为库卡的业绩受疫情影响,公司看好库卡在汽车自动化领域的应用。

三、总结

1、美的一季报,同比数据增长40%,但股价却从高点一路回撤,即使在多次回购后,依然没有明显提振股价。

2020年是疫情年份,因此我们要把2019-2021年放在一起对比。如果这么来算,2021年相较于2019年,只是增长了10%。2019年的最高股价逼近60元,业绩增长10%。如果这么来算,目前回撤到目前的价位,看上也是比较合理。

2、美的商誉大头来自库卡的收购,2020年的库卡业绩并不好,公司认为是因为疫情的缘故,并未做商誉减值。那对于美的来说,2021年就显得很关键,库卡的业绩依然不理想的话,是否存在商誉减值。如果一旦减持会影响当年的利润。

如果出现这种情况 ,股价可能会受到冲击。对于价值投资者,或许也有机会进场捡便宜的时候。

3、美的目前的体量已经到一个稳定期,我们再要求美的像以前那样高速增长,并不实际。管理层对于新的股权激励的要求来看,我想营收保持2位数,净利增速接近2位数,保持中低速增长比较合理。(主观判断,未必正确)

4、对于美的,个人的看法,如果这一波因为原材料涨价,使其股价承压。或许未来有机会尝试性重新买入。至于是否有机会,就只能继续等待中。保守的做法,先浅尝后继续观望等待。

个股分析,不构成推荐,自负盈亏。

海尔智家,不熟,所以暂时就不进行比较。

喜欢的朋友可以关注《做个IT价投人》