一、前言

格力最近2年无论是股价还是业绩,走势都相对比较艰难。2021年半年报粗看还行,至少已经有所恢复,细看还是任道而重远。

二、财报数据分析解读

1、营收与净利分析

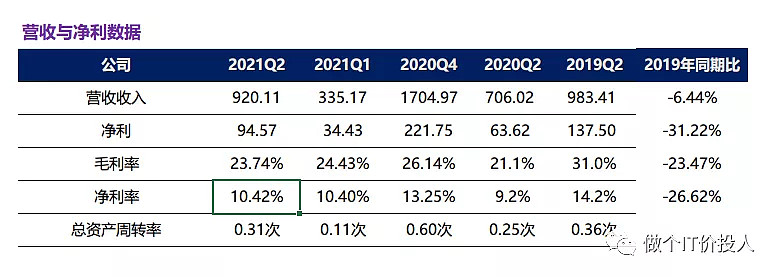

图1

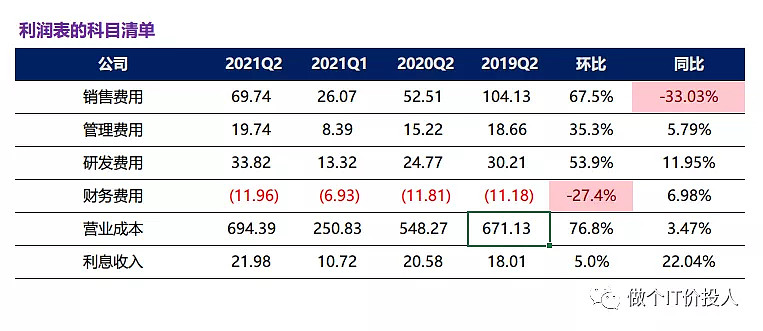

图2

数据解读:

1》因为2020年疫情缘故,我们需要把2019年放进去进行比较。营收同比下降-6.44%,平均每年下降3%多点;净利下滑-31.22%,平均每年下滑16%左右。这个净利下滑比较厉害。净利还未恢复到疫情前的水准。

2》与2019年相比,同期毛利率和净利率都下滑比较多;2021年一季度与二季度毛利率略微下降了些,净利率基本持平。期间,机构担心原材料冲击净利的情况,从利润表来看确实能看到影响。

3》分解其利润表,还是能看到营运成本环比大幅度提升。营收增长环比增长30%多,营运成本环比增长了76.8%。二季度销售、管理、研发费用都大比例的提升,其中销售费用增速大于营收增速;但其净利率能与一季度持平,主要还是利息收入大幅增长,财务费用降低。

2、资产负债表与现金流分析

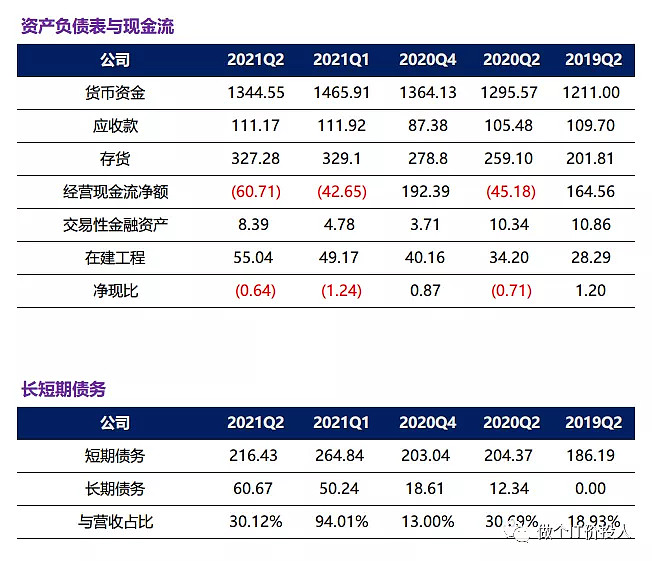

图3

数据解读:

1》货币资金依然在保持在高位,这个也是格力有钱回购的原因。

2》连续2个季度经营现金流净额为负数,这个感觉不是很好。我查了下前面几年每个季度格力的经营现金流金额净额都是为正。

3》应收款与存货依然高企,尤其是存货,与2019年相比增长了62%;好在环比存货增速基本持平,营收却在大幅增长,表明公司销售在持续恢复过程中,后续存货可能继续回落。

4》从2021年半年报中的存货数据分析来看,原材料存货占了30%多;产成品是60%。最近的合同资产才1.39亿,可以忽略不计。公司目前生产的成品远大于外部需求,作为一个制造业企业,不能让机器厂房停工,只能持续生产。当然考虑到三季度是空调销售旺季,也有提前备货的可能。

空调产品相对考虑耐用性和实用性比较多,对于外观不怎么注重,货物存着也没多大关系。如果是以外观取胜的小家电产品,那存货就意味着存在滞销可能。

5》二季度短期借款有所回落,但长期借款继续增加。我查了下最近格力发行的债券,利率普遍比较低,都在2.3-2.7%之间。(至少表明在债券市场,大家对于格力还是很有信心)

这2年,格力的经营状况确实不佳,从长短期债务增加也能进一步佐证。以前格力是现金奶牛,基本看不到长期借款,短期借款也很少。

如果营收增速不高,存货增速大于营收增速,借款继续高企,那格力的经营状况就真的继续恶化下去。

好在,营收环比在大幅提高,存货增速下降,短期借款在下降,而增加了长期借款的比例。公司在为未来的经营不确定性多攒资金。

3、客户和产品结构分析

1》整体上格力产品结构还是很单一,空调依然是大头,而且占比还持续提高。无论是绝对值还是占比,其他的品类销售依然不佳。

2》原材料涨价对于企业的毛利率影响还是存在。2021年半年报空调的毛利率是29.79%,2020年年底空调毛利率是34.32%,期间毛利率下降了4%多。

3》我查了下格力的账龄,一年以内的账期涨了95%以上,当然其中有5%的计提成准备。应收款目前看还是比较健康,至于计提5%坏账准备。我这边查了前几年的年报,一年期内的5%坏账计提是惯例。

三、总结

1、格力的经营在缓慢恢复过程中,但离恢复还有很长的路要走。有点大病初愈之人,恢复精气神还有待时日。

2、产品单一格局依然现状,并无改变,反而因为在空调领域更有优势,提高了整体营收占比,我只能认为这个是权宜之计。

3、格力最大的问题是未来营收增速不确定性和公司产品结构什么时候优化,何时拓展新的业绩增长点?

4、这次半年报唯一看到的亮点,存货高企增速下降,负债端开始进行优化,销售也在持续恢复中。

个股分析,不构成推荐,自负盈亏。

喜欢的朋友,可以关注我的微信公众号《做个IT价投人》