第一个问题,关于牧原的成长性。我觉得最大的外生性增长空间在于未来向下游产业链的扩张,这个逻辑来自于我国屠宰行业的格局与特征。

首先,生猪屠宰行业与生猪养殖一样都是高度分散化,产品都是高度一致缺乏差异的,因此成本领先是决定屠宰行业竞争格局的关键因素。从中长期看,无论是与国际发达国家的最终发展路径(比如美国屠宰行业的集中度),还是国家环保发展大局和后猪瘟时代政策激励,都决定了工业化的集中屠宰是未来发展趋势。但是目前本行业最大的痛点就是,工业化屠宰的前期资本投入大,固定成本摊销高,只有上量才能保证不亏损,才能实现盈利。而现有屠宰企业没有实现对上游生猪资源的占有,从而在行业扩张中受制(比如双汇虽然在屠宰后不同部位猪肉的利用效率上具有优势,以前由于自己没有养殖,屠宰业务无法放量摊低固定成本,在猪肉上行周期拼不过散屠,因此长期存在大量的闲置屠宰产能无法利用,在2019-2020这个周期双汇就宁愿从美国做猪肉套利赚钱,其屠宰量不升反降,宁可放弃这个市场也不愿意接受低利润/亏损)。

而生猪资源所决定的屠宰量恰好是牧原的强项,如果能将未来自繁自养的生猪实现自屠宰,每头猪最最保守估计能增加100-150元利润(实际上就是猪贩子的运输成本+环节利润),而且这个屠宰利润波动性远没有生猪波动大,无论是猪肉上行还是下行周期,都比较稳定。牧原需要做的第一步就是尽快投放屠宰产能,先完成未来1.2亿头峰值出栏的自养自屠;第二步还可能利用规模化所带来的低成本优势,夺取一部分的散屠市场份额。由于屠宰行业的集中度比生猪养殖业低,且目前除了双汇外基本没有大的竞争对手,这又将是一个万亿规模的行业空间。至于再下一步发展到TO C的肉制品领域,这是未来的远景故事,其传统销售渠道会成为双汇的护城河,所以进入难度会大于目前向屠宰行业的整合,目前都可以完全不考虑,不记入牧原的估值中去。

第二个问题,关于牧原持续获得超额收益的能力。我觉得最大的内生增长空间就来自于我国生猪养殖领域,这个逻辑在于未来“降成本”的过程是对标“国际一流水平”的动态博弈,未来中国各生猪养殖企业间为实现低成本不断的科技投入与研发竞争,而牧原现有的低成本优势恰好能够移植到未来的研发竞争中去。

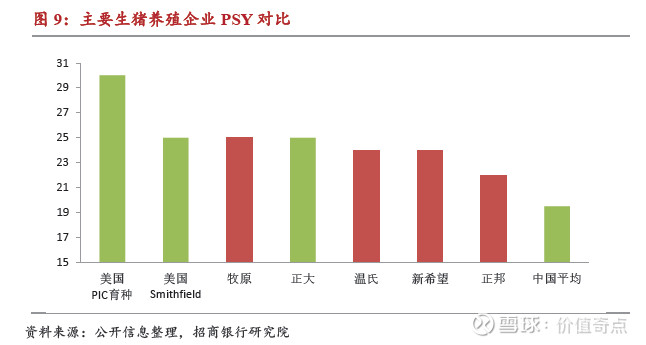

这中间一个最大的逻辑就是,牧原降成本的“天花板”,不应该是对标中国生猪养殖行业前列,而应该是对标世界生猪养殖行业的前列。也就是说,目前牧原虽然达到了国内生猪养殖行业最低成本,但并不是牧原未来就原地踏步、等待其他企业追赶的静态博弈。生猪养殖行业中尤其是繁殖育种环节,我们与国外的差距是相当大的,下图光从PSY的国际对比大家就可以看出来,哪怕是牧原,对比世界第一的PIC(美国)未来也有30%的提升空间。而牧原无论是通过自研还是并购,其在猪肉周期低谷也能维持盈利(尤其是正现金流)的能力,就为其未来在研发/并购上的投入提供了强大的保证,也成为其核心竞争优势。未来达到1.2亿投的稳态产能后,牧原除了向下游产业发展继续外生型增长,剩下就是通过研发创新进一步想国际领先企业靠拢,通过进一步降低成本实现内生式增长。$牧原股份(SZ002714)$