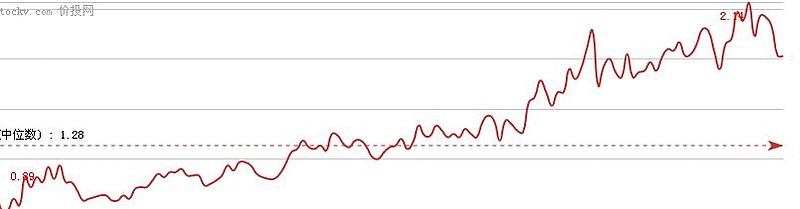

$海螺水泥(SH600585)$ ,有人问估值高不高,我说你自己看一看,不就明白了,今年走出了近五年最高的估值。

股价从2016年2月1日最低10.65元上涨到2018年7月30日最高39.88元,上涨2.74倍。

公司估值则从2016年2月1日的0.89倍提升到了2018年7月30日的2.03倍,提升1.28倍

| 发布于: 修改于: | 雪球 | 转发:18 | 回复:33 | 喜欢:7 |

$海螺水泥(SH600585)$ ,有人问估值高不高,我说你自己看一看,不就明白了,今年走出了近五年最高的估值。

股价从2016年2月1日最低10.65元上涨到2018年7月30日最高39.88元,上涨2.74倍。

公司估值则从2016年2月1日的0.89倍提升到了2018年7月30日的2.03倍,提升1.28倍

2011年净利110亿,2012年57亿,下降50%;2014年净利104亿,2015年53亿,下降约50%;2018年X亿,2019年增加还是减少呢?你能猜到吗?如此不稳定的行业和净利润,你告诉我pe多少多少,你是逗我玩呢吗?

股权投资收益率=国债收益率 , 算是一个合理的估值。

起码得打折才算有安全气垫。

股权投资收益率越接近国债收益率2倍,等于安全气垫越厚实。

前提是这个股权收益率,能够有保障,这个全凭个人眼光对未来的洞穿能力,过往稳定性和高增长只属于加分项,不属于录取条件,毕竟过往成绩≠未来成绩。

回到原点,对企业未来经营的洞穿,还是取决于能力圈。 但是这个东西,细节研究多了,会有很多自相矛盾的地方。 所以我更倾向于大方向的正确性。

例如银行,我更多的思考是,银行到底是干啥的?!

得出的结论是银行是为货币提供附加服务的。无论电子货币,纸质货币,都需要流通,结算,保管,增值。 只要货币这种凝结人类劳动成果的东西还存在,那就需要有对应的服务。并且是大规模的,多品类的,安全的服务。

有了这个结论,银行单个不敢说,整个银行业,也就有了存在的依据,有了存在的依据,存在,只要能继续提供服务,盈利也就有了可行性。

至于具体那家赚,那家亏,平均投资一揽子,是不必考虑的。

精挑细选,那就要看能力圈对这个行业的认知程度。

当然,这个是我个人的看法。

同样的看法,我也用在白酒,房地产,保险方面,大方向必须有我能理解的,行业存在依据。否则视为不懂瞎投资……

有了这些方向的正确,下来是坚持,坚持,再坚持,等打折,等溢价,等企业经营现金流恶化。

没有这些变化,任何消息,都不考虑。

这一点很难,曾参杀人,是很好的例子。

那样的一个贤人(好公司),他的母亲那么了解他,几次消息都崩溃了……

所以,最好置之不理,独立判断。

$海螺水泥(SH600585)$ PB估值水平和历史ROE水平是密切相关的。历史最高PB超过4倍,出现在11年,当年的ROE接近30%。随后伴随着ROE的走低,12年起PB持续回归,到16年初达到历史低位1倍左右。伴随供给侧改革和环保限产和错峰政策,17年盈利开始回升,18年ROE预估能够接近11年的水平,而目前的PB1.82倍,仅与13~14年的估值水平相当,可知目前的估值水平合理偏低,未来保持2倍PB以上是大概率事件。在环保限产政策大概率不会放松和下游需求复苏情况下,ROE继续提高是可期的,那么估值也会有继续提升的空间。

股价涨跌和未来涨跌有关?戴维斯棺材板按不住了!还说别人不知道门开在哪,你知道吗?一千步笑五十步。

口是心非折福报

本来周期三龙头宝钢、神华、海螺年初的时候估值PB*PE的差距不大。海螺在北向资金天天看AH差价的搬砖下股价稳住,另外两个跌下去了,所以对比来说,海螺现在很贵...