烟蒂头投资是价值投资之父格雷厄姆使用一辈子的投资方法,格雷厄姆是巴菲特的精神导师,使用方法主要是用5毛买1块钱内在价值的股票。

我主要通过公司现账上现金、资产、负债、预收款、公司现有项目、存货,来研究公司内在价值。

1.资产与负债的计算

1.1 从第三季度来看,华联控股账上货币资金持续上升,现资金52.92亿,同比去年2018年第三季度37.76亿同比上升40.5%,同比2018年整年46.15亿同比上升14.64%。

1.2 现净资产54.19亿,市净率1.27,资产总计121.46亿。

1.3 现在公司负债流动负债47.27亿,其中预收款16.03亿,预收款同比去年11.75亿,增加36.47%,预计第四季度与明年第一季度公司业绩不会太差。

1.4 非动动负债主要是19亿长期借款,负债总计67.27亿。

总结:16.03亿的预收款,主要是房产已经预售的资金,在会计原理上要计入负债,但是我们把他单独拿出来,算到下季度和下年业绩,我们从负债中摘除,现总负债51.24亿。

67.27亿-16.03亿=51.24亿

公司总资产121.46亿,减去51.24亿,现在净资产70.22亿

121.46亿-51.24亿=70.22亿

公司市值60亿,账面价值70.22亿,打折17%

(70.22亿-60亿)/60亿=0.17乘于100%=17%

重点:现在公司60亿市值低于70亿的账面价值

2.公司项目未来潜在收益

已建成项目售楼面积计算,由于第三季度未审计,以下数据来自中报

目前已建成项目计算:

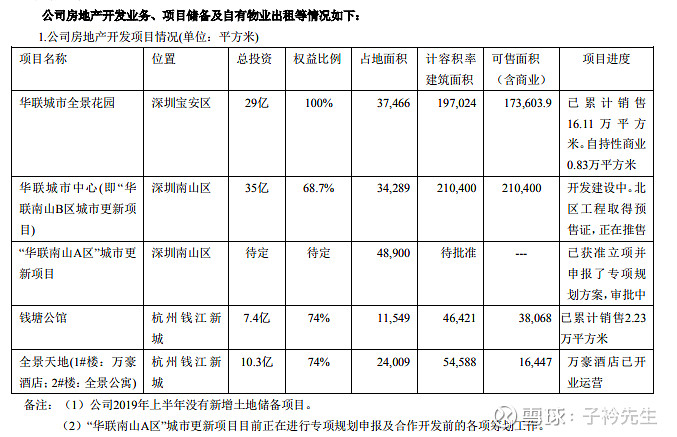

1.1 华联城市全景花园,可售面积17.3万,已售16.11万,还剩1.19万待售

17.3万-16.11万=1.19万

1.2 华联南山B区,可售面积21万,未售

权益华联占68.7%,华联可直接产生权益面积14.42万

1.3 华联南山A区,可售面积,审批

1.4 钱塘公馆,可售3.8万,已售2.23万

3.8万-2.23万=1.57万

华联权益占74%,华联可直接产生权益面积1.16万

1.5 全景天地,万豪酒店开业,能售面积1.6万

华联权益占74%,能售收益面积1.184万

我们计算一下华联权益可售总共面积:20.184万

1.19万+14.42万+2.23万+1.16万+1.184万=20.184万

总结:我查了一下杭州、深圳华联这几处项目房产售价每平方,在5万到8万不等,我们保守统计5万每平计算。

20.184万乘于5万=100.92亿

重点:待售房产能产生100.92亿的销售额,现公司毛利率在70%,能产生70亿的毛利。净利率在30%,能产生30亿的净利润。

现公司新项目就南山A区占地面积4.8万,现在南山B区占地面积3.4万。B区可售面积21万,A区占地面积大于B区30%左右,预计华联可售面积权益占比在20万左右。

通过以上数据可以确定公司未来2到3年业绩是有保障的,预计帐户货币现金未来2到3年资金增加到80亿左右。

3.存货

华联控股存货金额为34.63亿元,较上半年末的33.86亿元没有太大变化,2019年半年报半年报披露,其存货构成主要为:开发成本25.03亿元,开发产品8.82亿元,手握着大笔待开发的土地资源。公司3年没有拿地,公司土地都是以前工业用地,土地成本极其低。

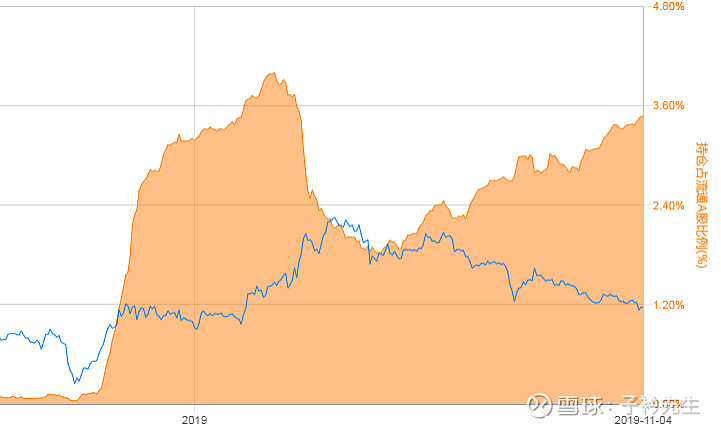

4.聪明的北上资金

华联控股最大的买家香港中央结算公司

股价在跌的时候香港主权基金在持续建仓,现已持股3.48%,明天应该能达到3.5%。

主权基金看好华联主要是有几点:

第一是公司分红高达11.4%,任何理财产品固定利息都没这么高,并且是3年连续在5%以上的分红。

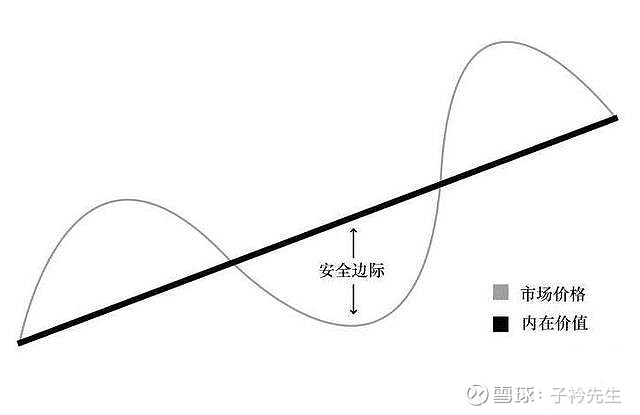

第二是公司账面价值70亿左右,公司市值在账面价值之下,公司现金流充足,未来几年公司业绩有保障,当估值回归,会带动股价上涨,有很好的安全边际。

第三是市场房地产行业处于冬天,但是华联是布局在深圳、杭州一线城市,房价有不同程度上涨或持平,抗风险能力极强,公司主动融入大湾区建设。

第四是公司负债低,摘除预收款16亿,总负债率42.2%,非常健康。如果公司把长期负债还掉会更完美,从昨天董秘的问答中,是有可能的。

唯一要注意的风险就是公司土地资源储备减少,房地产项目跟不上。

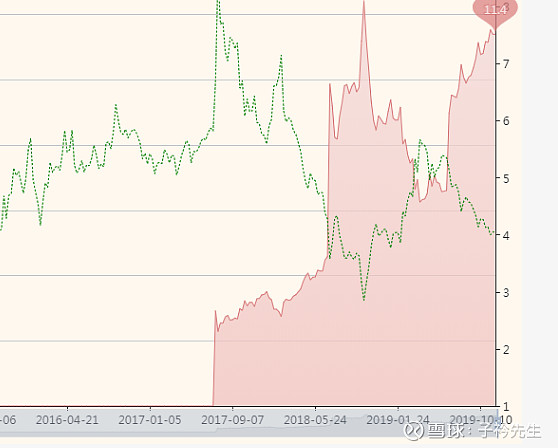

5.历史走势

历史一直在重演,从市净率波动来看,在2倍市净率以下建仓,6倍以上市净率抛掉,收益都相当可观,每次收益在5倍到20倍左右。

结尾:香港主权基金是真正的价值投资,当市值与账面价值持平时,就减持股份,当低于账面价值时,就持续加仓。随着时间的推移,华联账面价值与现金流会持续增加,安全边际也会变宽,会带动股价上涨。

理性只会迟到,从来不会缺席

希望对大家有帮助,在此敬上,预祝大家收益长虹。

申明:寻找具有相同投资理念的伙伴,一起研究进步,独立投资人 -----子衿

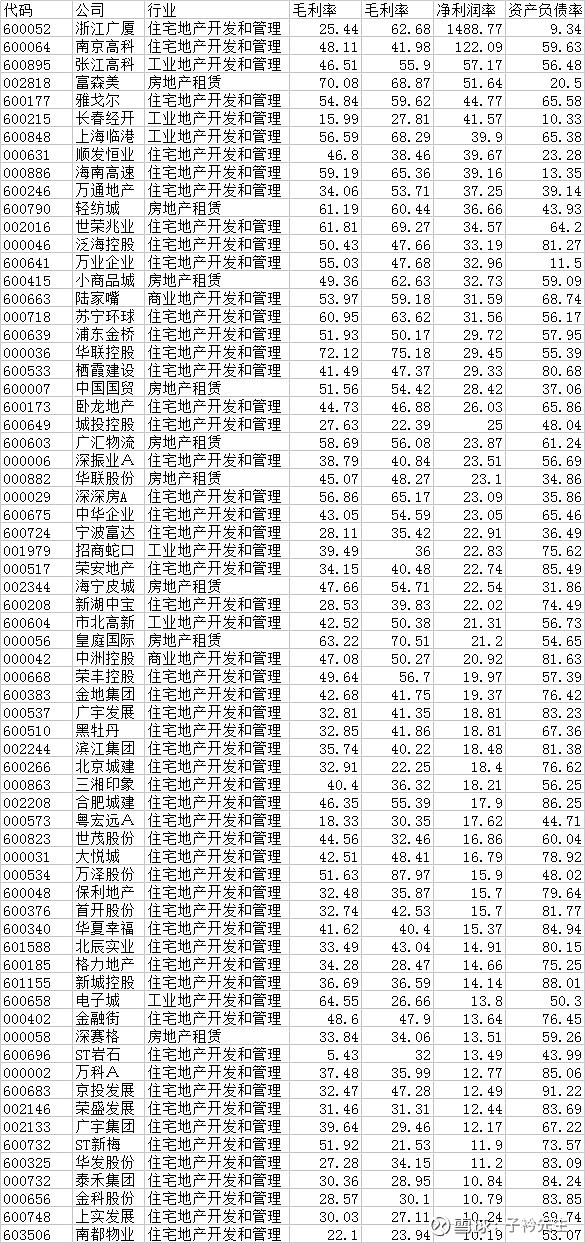

以下主要是有关房地产行业毛利率、净利率、与负债一些统计,主要是摘取毛利率在20%以上、净利率在10%以上的数据,买卖股票,选股选时非常重要,要有自己的投资体系,一只股票估值的高低、企业的利润、成长都是影响股价上涨下跌波动的因素。

因为房地产整个行业处于低部,加上行冬天,买入股票要分析好股票基本面、公司前程,要有抗风险的能力。

价值投资就是在大家都不看好的时候,去寻找黄金,买入持有。熊市波种、牛市收获,种子要选好,别还没等到开花结果种子先烂掉。

房地产行业跟大盘指数联动非常大,大盘在以前文章我也说过,持续看好,但是速度会非常慢,持续的周期会比较长。

投资就是一个排雷的过程,不光要排现在的雷,还要排未来的雷,下面的票,只能参考,房地产主要是重资产行业,下面毛利率、利润率数据都很宽松,总之要多方面的考虑。

600052 浙江广厦 25.44 62.68 1488.77 9.34

600064 南京高科 48.11 41.98 122.09 59.63

600895 张江高科 46.51 55.9 57.17 56.48

002818 富森美 70.08 68.87 51.64 20.5

600177 雅戈尔 54.84 59.62 44.77 65.58

600215 长春经开 15.99 27.81 41.57 10.33

600848 上海临港 56.59 68.29 39.9 65.38

000631 顺发恒业 46.8 38.46 39.67 23.28

000886 海南高速 59.19 65.36 39.16 13.35

600246 万通地产 34.06 53.71 37.25 39.14

600790 轻纺城 61.19 60.44 36.66 43.93

002016 世荣兆业 61.81 69.27 34.57 64.2

000046 泛海控股 50.43 47.66 33.19 81.27

600641 万业企业 55.03 47.68 32.96 11.5

600415 小商品城 49.36 62.63 32.73 59.09

600663 陆家嘴 53.97 59.18 31.59 68.74

000718 苏宁环球 60.95 63.62 31.56 56.17

600639 浦东金桥 51.93 50.17 29.72 57.95

000036 华联控股 72.12 75.18 29.45 55.39

600533 栖霞建设 41.49 47.37 29.33 80.68

600007 中国国贸 51.56 54.42 28.42 37.06

600173 卧龙地产 44.73 46.88 26.03 65.86

600649 城投控股 27.63 22.39 25 48.04

600603 广汇物流 58.69 56.08 23.87 61.24

000006 深振业A 38.79 40.84 23.51 56.69

000882 华联股份 45.07 48.27 23.1 34.86

000029 深深房A 56.86 65.17 23.09 35.86

600675 中华企业 43.05 54.59 23.05 65.46

600724 宁波富达 28.11 35.42 22.91 36.49

001979 招商蛇口 39.49 36 22.83 75.62

000517 荣安地产 34.15 40.48 22.74 85.49

002344 海宁皮城 47.66 54.71 22.54 31.86

600208 新湖中宝 28.53 39.83 22.02 74.49

600604 市北高新 42.52 50.38 21.31 56.73

000056 皇庭国际 63.22 70.51 21.2 54.65

000042 中洲控股 47.08 50.27 20.92 81.63

000668 荣丰控股 49.64 56.7 19.97 57.39

600383 金地集团 42.68 41.75 19.37 76.42

000537 广宇发展 32.81 41.35 18.81 83.23

600510 黑牡丹 32.85 41.86 18.81 67.36

002244 滨江集团 35.74 40.22 18.48 81.38

600266 北京城建 32.91 22.25 18.4 76.62

000863 三湘印象 40.4 36.32 18.21 56.25

002208 合肥城建 46.35 55.39 17.9 86.25

000573 粤宏远A 18.33 30.35 17.62 44.71

600823 世茂股份 44.56 32.46 16.86 60.04

000031 大悦城 42.51 48.41 16.79 78.92

000534 万泽股份 51.63 87.97 15.9 48.02

600048 保利地产 32.48 35.87 15.7 79.64

600376 首开股份 32.74 42.53 15.7 81.77

600340 华夏幸福 41.62 40.4 15.37 84.94

601588 北辰实业 33.49 43.04 14.91 80.15

600185 格力地产 34.28 28.47 14.66 75.25

601155 新城控股 36.69 36.59 14.14 88.01

600658 电子城 64.55 26.66 13.8 50.3

000402 金融街 48.6 47.9 13.64 76.45

000058 深赛格 33.84 34.06 13.51 59.26

600696 ST岩石 5.43 32 13.49 43.99

000002 万科A 37.48 35.99 12.77 85.06

600683 京投发展 32.47 47.28 12.49 91.22

002146 荣盛发展 31.46 31.31 12.44 83.69

002133 广宇集团 39.64 29.46 12.17 67.22

600732 ST新梅 51.92 21.53 11.9 73.57

600325 华发股份 27.28 34.15 11.2 83.09

000732 泰禾集团 30.36 28.95 10.84 84.24

000656 金科股份 28.57 30.1 10.79 83.85

600748 上实发展 30.03 27.11 10.24 69.74

603506 南都物业 22.1 23.94 10.19 53.07