今天有篇文章《大族激光:一个讲了8年的谎言》突然就火了,文章很风趣也很实在,主要讲到了两个指标,一个是在建工程,一个是应付工资。欧洲那个在建项目的确值得深究,利用应付薪酬舞弊也不是没有先例。还是数据说话:

其实这两个指标系统里很早就自动提出来了,如下图:

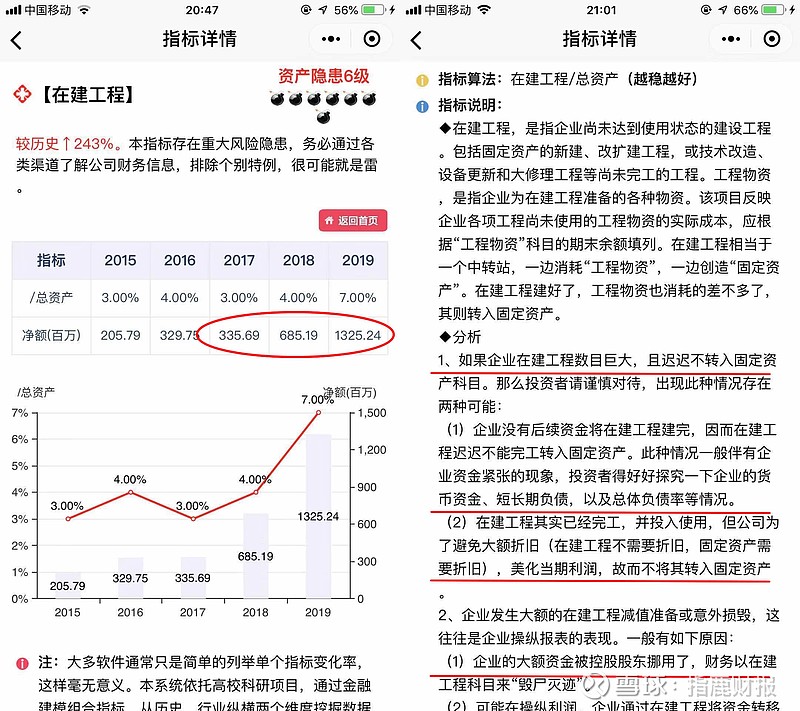

1、在建工程连续三年的地雷个数都是非常高的,应付工资导致应付项(各类应付合计)整体都在高位。整体体检评分也在逐年下降。

2、在建工程,尤其2019年,上升速度更快。

3、应付工资,占比达到了负债的10%,可谓非常高。工资舞弊的手段图里有讲不赘述。

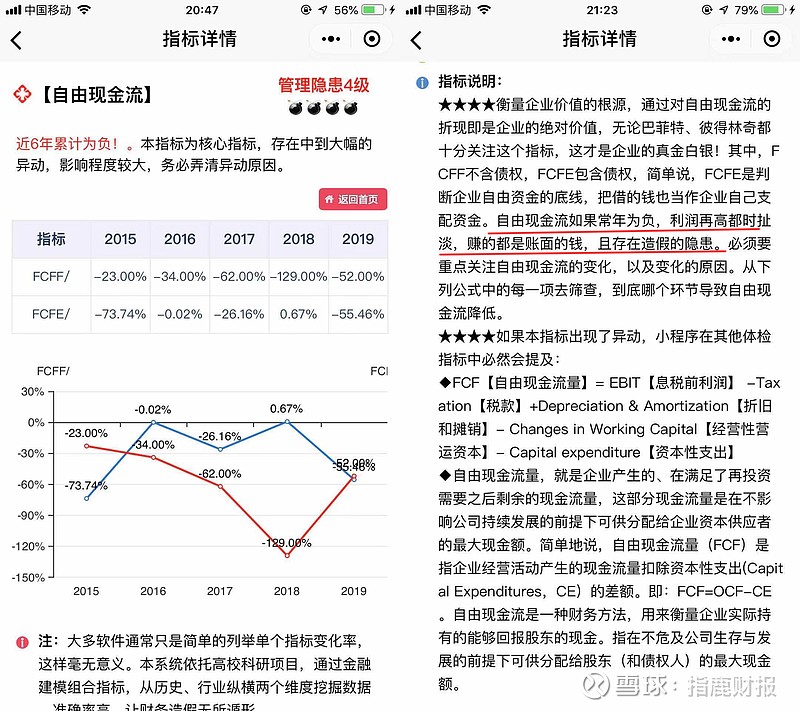

4、很多人没有关注到的一点,大族激光的自由现金流非常非常紧,近6年累计为负。这就有了不结转在建工程、不发工资的”作案动机“。

5、估值

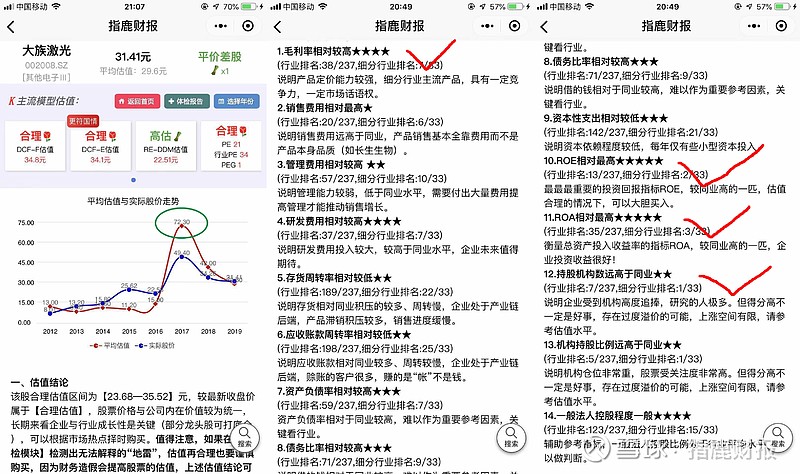

其实大族激光的估值看起来是非常好的,估值指标中现金折现不错,DDM也高,RE剩余利润也不错;核心财务指标中毛利率高、ROE高、持股机构数多。这些都是优质股的体现。在没有暴雷的前天,我也很难相信大族激光会软下来。

值得注意,所有估值,都是基于利润表的,哪怕是DCF这类做现金流折现的模型,也离不开NOPLAT这个与利润表挂钩的指标。所以,只要利润表有虚假,所有估值都是失效的。现在估值已经回归到价格之下了,其原因还不在利润,在于现金流的萎缩。所以”体检发现问题“与”估值仍然合理“之间并不矛盾。

结论

看不懂的不轻易介入是铁律。大族激光在建工程已经这么扑朔迷离,何必冒险去搏?其实根本不用等到现在,在2018年年报、2019年一季报出来的时候,就应该多斟酌。

昨日更新:$东阿阿胶(SZ000423)$

更多查询,关注小程序或公众号:指鹿财报。