最近看了一下唯品会的资料,做了一个初步的了解。

很多垂直电商网站都死了,为什么唯品会能活到今天?比如卖服装的凡客诚品、化妆品的聚美优品都死了,卖书的当当也江河日下,而唯品会已经连续 43 个季度盈利。唯品会是否已经建立了一定的护城河?

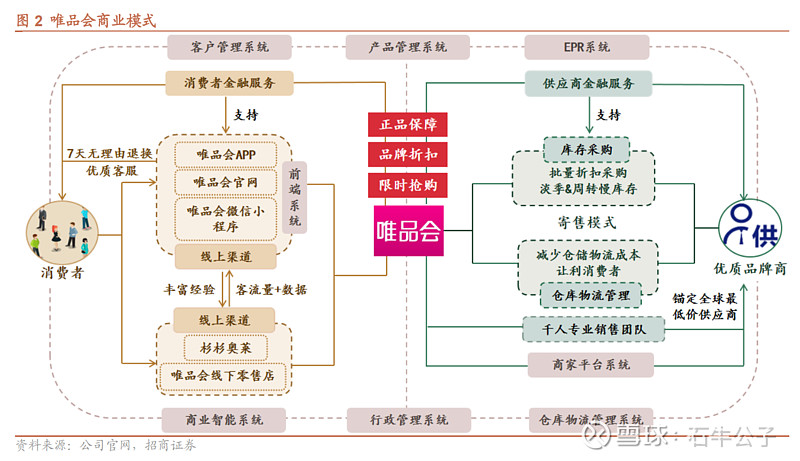

一、商业模式

唯品会从大行业来说,可归于零售行业;从细分市场来说,可归于品牌折扣(特卖)零售行业。

公司的商业模式是正品特卖,主要销售品类是服饰穿戴为主,涵盖了从服装、鞋包、美妆、母婴、家居等产品类别。给消费者提供精选品牌+深度折扣+限时抢购(主要频道)购买体验。

公司战略:致力于为消费者提供高折扣的正品好货。

公司聚焦“好货”战略,坚持与“好品牌”合作,通过专业买手团队深入挖掘“好款式”,通过与品牌建立强供应链“好质量”供货体系,实现货品的“好价格”,为消费者提供极致性价比的品质好物,同时部分高折扣商品采用限时抢购模式为客户提供独特的购物体验。

为什么唯品会能活到今天,没有被京东、阿里、拼多多、抖音等杀死?

1、正价商品与特价商品不愿意在同一个平台销售,这就是奥莱出现并存在的原因,这可能是唯品会这个生意模式的护城河根基之一。

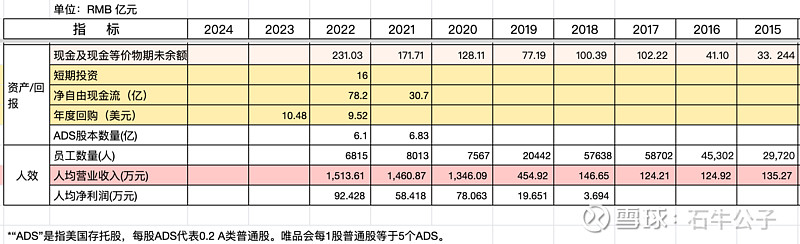

2、唯品会建立了高效率的品牌特卖电商平台。零售行业竞争激烈,平台提供的产品差异化小,所以特别拼效率。唯品会经营效率在 2018 年开始减掉自营物流,聚集正品特卖的战略后,最近三年大幅度提升,人均营收 1500 万元,接近拼多多?。

3、差异化:唯品会以时尚服饰为主要品类,以正品特卖+深度折扣的形成了独特的产品差异化,并占据了正品特卖的用户心智,品牌特卖就上唯品会。

4、唯品会的规模性、优秀的时尚买手也有一定的壁垒,尾货也是要选品的;其它平台不会投这么多资源来搞这么一个细分市场,或直播就不太合适卖小批量、断码尾货。

企业的竞争,根本上是商业模式的竞争,本质上是效率的竞争。其商业模式要不在成本端形成优势,或品牌端形成优势,或专利、技术、资源垄断形成优势。

在以上方面取得竞争优势并保持效率差,是护城河存在的根本原因之一。从这一点来看,唯品会商业模式的护城河目前来看还比较稳固。

二、企业文化

对创始人目前了解并不多,但从公司发展经历、业绩会的问答中,可以看出一些理念。

一是公司战略错了能修订,能聚焦。如2018 年转变物流模式,回归聚集特卖,回归稳健经营,降本增效,持续盈利导向,没有去折腾新项目。

二是回购。公司自 2021 年以来的回购,目前已经回购了近 20 亿美金,截止 2023 年第二季度,股本减少超过了23%。

未来如果股价严重低于公允价值就会坚定持续回购。意即过去二年多的回购应该不是一个正常状态。如股价上涨到合理价格就会停止。

三、关于估值

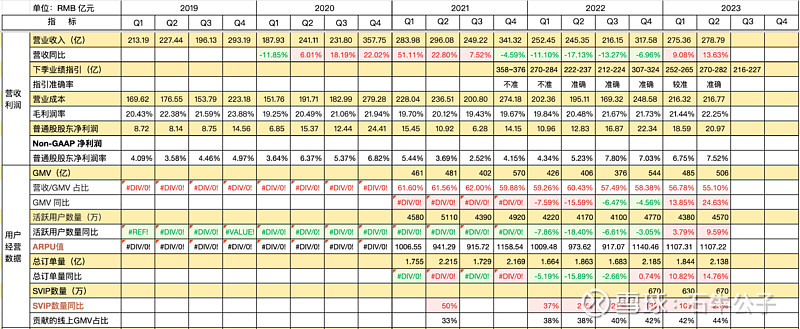

1、业绩增长:我估计未来基本上不会有什么大增长。目前业务公司毛利率基本稳定且回升到了一个历史较高区域;成本控制也比较理想,改善空间不大;未来增长主要取决于 GMV、SVIP 等内在增长,我估计增速比较低。

2、财务概要:在手现金 200 亿,今年净自由现金流保守 70 亿。最近 2 年来回购了 20 亿美金股票,股本从 7 亿减到了 5.4 亿,减少了 23%。目前大概还有 5 亿美金的回购额度,估计可减少约 3%-4%股本。

目前市值大约 560 亿人民币,PE约 7.2。 管理层认为目前股价低于价值。

关于更多数据、估值资料放在以下链接中,

但到底合理估值是多少?如果不增长的情况下,能保持稳健经营,目前价格买入未来的回报如何?期待与大家探讨。@曼巴投资 曼巴兄研究挺多,有空聊聊。

唯品会、名创优品、瑞幸这三家公司目前市值都差不多,要如何选呢?$名创优品(MNSO)$ $唯品会(VIPS)$ $瑞幸粉单(LKNCY)$