| 发布于: | iPhone | 转发:11 | 回复:120 | 喜欢:12 |

从荣盛的电话会议纪要来看,管理层对高油价是乐观的,一是库存升值短期利好明显;二是化工品会随着原油升值而涨价。从而能够稳定盈利和增长。不过关键看下游的需求,以及全球视野范围内供应情况。最后,还是看业绩来印证吧,正如大炼化兄所说,如果高油价也能够保证盈利,那么就能说明周期性不是那么强了。@大炼化 元宵节快乐!

利好恒逸啊

大师,恒逸石化到底是咋回事呀,都成仙股了。。。

PX已经是亏损了吗?

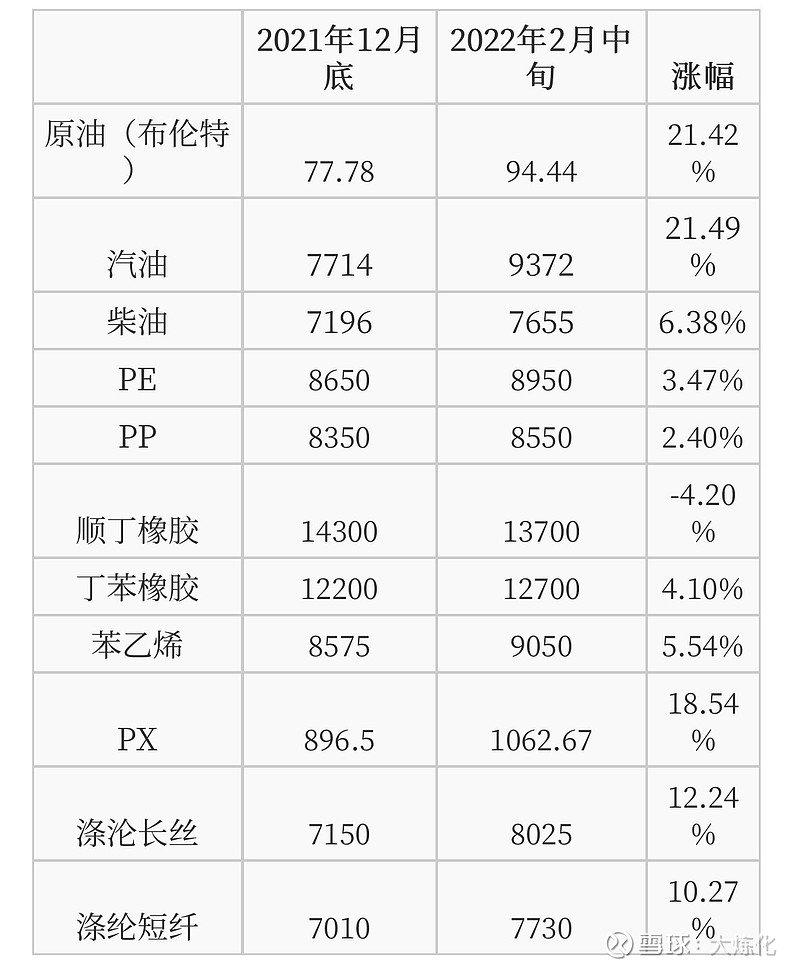

2020油价暴跌,国内有价格保护,海外那个享受不到;

现在油价暴涨,国内限价,海外那个总该有点优势了吧

部分产品传导不下去的已经在亏损了,现在就看哪家的产品种类能渡过这次高原油价格。荣盛最近还能吃到上一年遗留份额的库存涨价,但是最后还是靠硬实力。

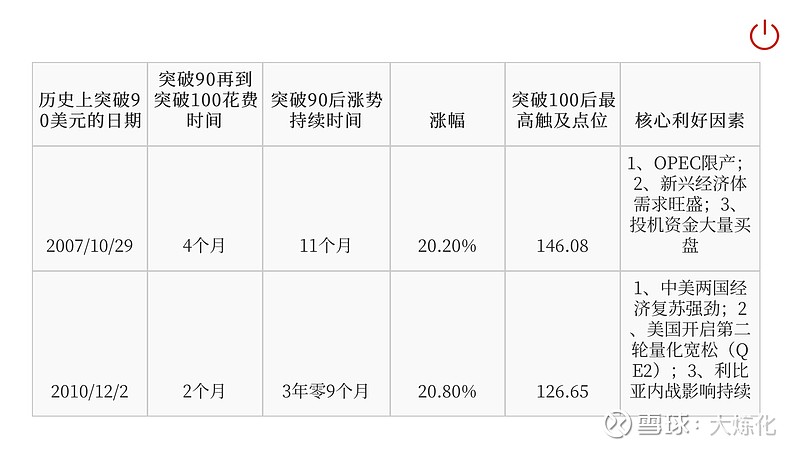

$恒力石化(SH600346)$ 去年四季度原油价格围绕75±10震荡,单季盈利28亿、环比减30%,说明下游主要化工品价差在当时已经触及天花板并开始缩小,今年一季度油价均值95,盈利空间会进一步急剧压缩,可以明确,国内民营大炼化不具备穿越高油价的盈利能力,今年至少上半年,包括浙石化在内,盈利会非常难看,带来的后遗症会一大堆。

应该是涨价时候靠存货业绩爆发一波,大家一看卧槽高油价也这么牛逼,股价冲高就卖。

然后油价跌了业绩下滑