金禾实业前身是滁州来安县化肥厂,化肥厂破产后被厂长杨迎春及管理层做成了民营企业,2011年上市,上市后直到2015年主要也是做基础化工,收入占比80%左右,生产硝酸、氨水、三聚氰胺、甲醛、硫酸等,这些产品是个化工厂恐怕都会生成,所以利润率不高,日子过的苦兮兮的,

同时还生产甲乙基麦芽酚、安赛蜜这两种主要产品,行业是精细化工,毛利率稍微好一些,也达不到特别好的程度,

公司1997年开始生产乙基麦芽酚,2003年开始生产甲基麦芽酚,2010年产能达到近4000吨之后常年没有扩产,2011-2015年毛利率也比较稳定,甲乙基麦芽酚是食品用途的香料,娃哈哈、奇华顿是其客户,用于饮料和香精上,

公司2006年开始生产安赛蜜,2011年上市募集资金主要投入到安赛蜜的产能扩产上,扩产项目2012年7月投产,但是安赛蜜市场不景气,产量并没有提高多少,

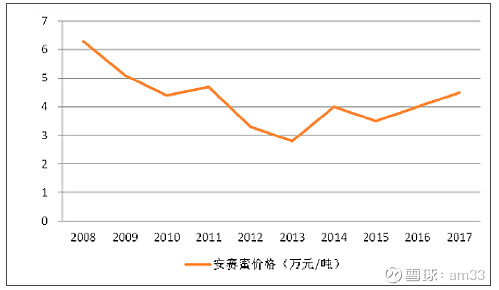

2013年随着金禾安赛蜜产能全部释放,毛利率下降到只有4.3%,公司从产能第二变成了产能第一,占据60%市场,2014年毛利率回升到16%,2015年到28%,2016年达到36%。

2015年年报描述:安赛蜜生产能力已达到9,000吨/ 年,占全球市场份额的60%以上,毛利率达28.3%,公司将通 过价格调控去引导行业竞争格局,并通过技术革新和工艺路线优化,提高产品生产效率,降低生产成本,以综合竞争优势在市场中获得话语权,获取优质客户的信赖,进一步提高产品的市场占有率。

也就是说金禾在市占率60%以上时,对市场价格是有办法调控的。

安赛蜜价格走势, 是市场最低迷的2013年,毛利率还是正的4.3%,当年的三费率是6.7%,单独对于安赛蜜来说,金禾是微亏的,但是友商却是巨亏,2015年2月,产能第二的江苏浩波破产重组。金禾通过低成本优势直接让竞争对手出局了。

2016年,双乙烯酮的主要供应商宁波玉龙、天成生化遭遇管道泄漏和环保停产问题,双乙烯酮不能自给的安赛蜜小厂受影响大。金禾实业安赛蜜全产业链一体化,自给自足,安赛蜜中间体双乙烯酮和三氧化硫产能充足,充分受益涨价影响。

可以看出,全产业链一体化也是一个竞争优势,不仅仅可以带来低成本优势,而且可以保证产能连续。

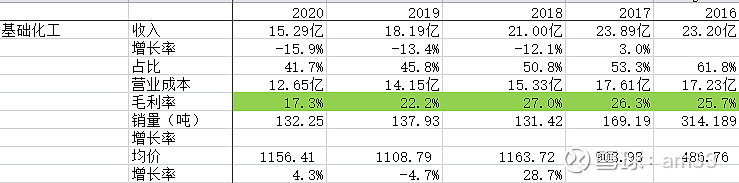

2016年之后基础化工行业也不那么苦逼了,得益于供给侧改革及环保政策加码,环保不达标的化工企业退出,让基础化工行业在2018年达到景气高峰,下滑到2020年的毛利率也是好于2015年的,基础化工行业金禾也逐渐退出,保留的产品应该是精细化工的产业链或者有产销优势的产品。

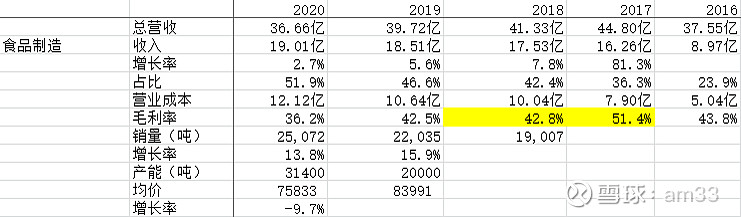

精细化工主要产品是食品添加剂,除了之前提到了甲乙基麦芽酚、安赛蜜,2016年还有三氯蔗糖上市销售。

2017年是食品添加剂的景气高点,主要还是环保政策外加一些友商的意外事故,2020年景气度比较低。

三氯蔗糖是第5代甜味剂,2013年的安赛蜜亏损并没有让金禾停止前进,2014年度公司已完成第五代甜味 剂三氯蔗糖(MCP)全套生产流程及系统的研发,并试产成功,试生产产品收率达到国内行内领先水平。2015年8月 公司完成年产500吨三氯蔗糖项目建设,对工业化生产技术和工艺路线持续进行验证,2016年内公司将加 快对年产500吨三氯蔗糖项目技术升级,以达到公司预定的各项技术指标、财务指标,并以此为基础推进 年产1500吨三氯蔗糖项目建设。1500吨项目2017 年 3 月 底达到试生产状态。

从中可以看到金禾实业研发实力相当不错,2019、2020年研发费用率分别是3.44%和3.28%,对于一家化工企业来说不算低了。同时,2020年,公司完成了合肥研发基 地-安徽金禾化学材料研究所建设,目前金禾化学材料研究所已配备专职技术研发人员30多名。

三氯蔗糖目前竞争比较激烈,英国泰莱产能3500吨,金禾3000吨,还有山东康宝、山东中怡、盐城捷康。行业总产能14000吨,金禾新扩产的5000吨三氯蔗糖项目2020/4/3环评通过,目前主体工程已完成建设,预计21Q4会投产,产能完全释放后将占据行业57%的产能,能否复制安赛蜜的成功之路呢?

21年的看点在于4500吨佳乐麝香和1000吨呋喃铵盐项目在1月份正式进入试生产阶段,佳乐麝香是日化原料,呋喃铵盐是头孢呋辛原料药,这两个产品项目之前公司公告年预期收入有10亿,看了看佳乐麝香和呋喃铵盐的单价,10亿是不是包括了中间体5000吨2-甲基呋喃、3000吨2-甲基四氢呋喃的价值?佳乐麝香+呋喃铵盐 年收入大概4亿。对于37亿体量收入的公司来说,4亿新增收入有点少。

金禾自己预算2021年收入42亿,净利9亿,净利率达到21.4%,超过2019年20.35%的水平,也就是说产品价格要上涨,收入达到42亿比较有戏,净利可能比较困难。

2020年还有一个比较糟糕的地方在于加权ROE从19年的19.42%下滑到15.5%,主要原因是资产周转率的下滑,从67.1%到55.8%,其中有3个大项目正在建设而没有产出,是其中的主要原因。

2020年有流动资产的49%的现金及交易性金融资产一共21亿躺在账户上,总资产也就70亿,2019年这个比例达到68%暨28亿。也就是说金禾不差钱,差的是好的投资项目。这个好的项目也依赖于研发,从外部找项目的话成本是比较高的,金禾研究所有一个目标是:争取实现在食品添加剂和香精香 料领域的重大突破,并快速产业化以促进公司新业务的扩展。

三氯蔗糖友商的成本看不到,但乙基麦芽酚可以看一看,2000吨年产能的万香科技准备在创业板上市,万香的乙基麦芽酚毛利率只有6.2%,金禾乙基麦芽酚毛利率没有单独披露,但食品制造整体毛利率有36%,乙基麦芽酚的毛利率至少应该在20%以上。

金禾还有一个出挑的动作是推出toC产品爱乐甜,顺应零糖潮流,但是20年报中完全没提及,规模应该还非常小。

2022年的看点在于新的5000吨三氯蔗糖,友商到底什么水平需要继续研究。