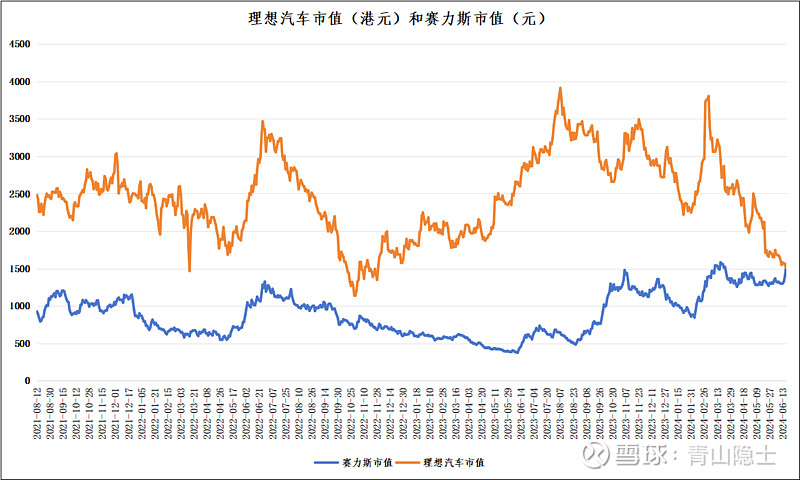

近期,港股市场上出现了引人注目的一幕:新能源汽车领域的两大玩家,赛力斯和理想汽车,走势截然相反。6月12至21日,理想汽车-W股价趋势性下跌,而赛力斯却逆势上涨,市值方面更是实现了对理想汽车的反超。这一变化不仅反映了市场对两家公司发展前景的不同预期,也揭示了新能源汽车行业的激烈竞争和不断变化的市场格局。

一、股价表现

具体来看,6月21日,理想汽车-W的收盘价为69.15港元,总市值为1467.36亿港元。当日,赛力斯的收盘价为99.65元/股,总市值为1504.72亿元,哪怕不进行港元和人民币的汇率换算,赛力斯的总市值也已经成功超过了理想汽车。

那么,究竟是何原因导致了两家公司股价的迥异表现呢?深入分析后,我们发现这与两家公司的产品策略和市场定位密切相关。

二、经营策略

赛力斯近期通过问界M9成功冲击高端豪华车市场,这一策略显著提升了其品牌形象和市场认可度。问界系列车型的均价已经攀升至40多万元,这不仅彰显了赛力斯的品牌实力,也为其带来了更高的利润空间。与此同时,赛力斯在产品研发、市场营销等方面也展现出了强大的竞争力,进一步巩固了其在新能源汽车市场的地位。

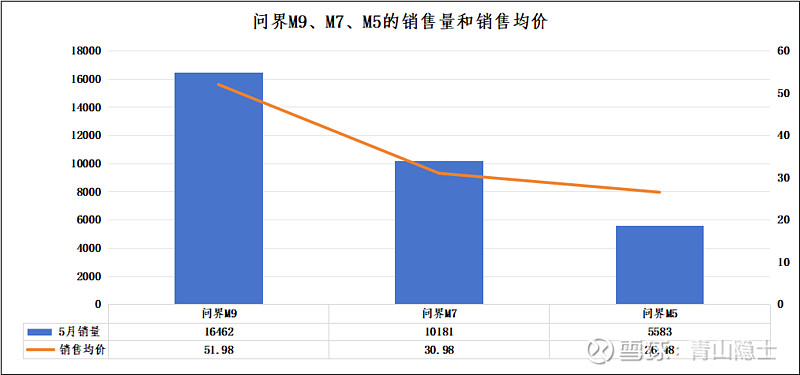

在5月份的销售数据中,问界汽车展现了一个有趣的现象:价格更高的车型销量也更高。具体来看,问界M9,作为高端车型,以51.98万元的销售均价,取得了16462辆的高销量,成为当月的销售冠军。而相对较低价位的问界M7和M5,虽然销量也不错,但相较于M9还是有所逊色。这充分说明了在问界汽车的产品线中,“卖得越贵反而卖得越好”的趋势。这可能是因为高端车型M9凭借其出色的产品品质、豪华的配置以及精准的市场定位,成功吸引了追求高品质生活的消费者群体,从而实现了高价与高销量的双赢局面。

相比之下,理想汽车的高端豪华车冲击则显得不那么顺利。其MAGA车型在冲击高端市场时遇挫,不得不调整策略,通过推出理想L6等车型来拓展中低端市场。这一转变虽然有助于提升销量,但却在一定程度上损害了理想汽车的品牌形象,导致其品牌均价跌破30万元。尽管理想汽车在销量上仍然领先于赛力斯,但市值方面却已被后者超越。

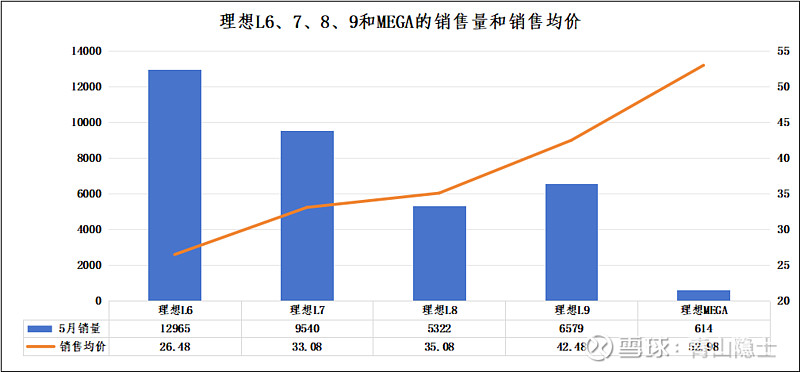

在5月份的销售数据中,理想汽车的销售情况展现了一个趋势:价格相对较低的车型销量更高。理想L6,作为价格最为亲民的车型,以26.48万元的销售均价,取得了高达12965辆的销量,成为理想汽车5月份的销售冠军。理想L7和L8,随着价格的上升,销量逐渐下滑,但仍然保持了相对稳定的销售表现。而对于价格更高的理想L9和MEGA,尽管销售均价分别达到了42.48万元和52.98万元,但销量相对较低,特别是MEGA,5月份仅售出614辆。

总体而言,理想汽车在5月份的销售数据呈现出“卖得越便宜反而卖得越好”的趋势。

从长远来看,赛力斯和理想汽车的不同发展策略将对其未来走向产生深远影响。赛力斯凭借高端豪华车型的成功,有望进一步巩固和提升其市场地位,实现更快速的发展。而理想汽车则需要重新审视其产品策略和市场定位,以应对日益激烈的市场竞争。

三、小结

此外,市值的变化也反映了投资者对两家公司未来前景的不同预期。赛力斯的强势上涨表明投资者对其高端豪华车策略和发展前景的认可,而理想汽车的下跌则可能引发投资者对其未来发展方向的担忧。

综上所述,赛力斯和理想汽车在近期市场上的反向而行,不仅揭示了新能源汽车行业的激烈竞争,也反映了不同产品策略和市场定位对企业发展的深远影响。在未来的竞争中,谁能更准确地把握市场脉搏,谁就有可能在新能源汽车市场中脱颖而出。

$赛力斯(SH601127)$ $比亚迪(SZ002594)$ $理想汽车-W(02015)$

免责声明:本文不构成投资建议,文中观点,仅代表个人观点,不具有任何指导作用。